بادلوں سے بالاتر حکمت عملی

خلاصہ

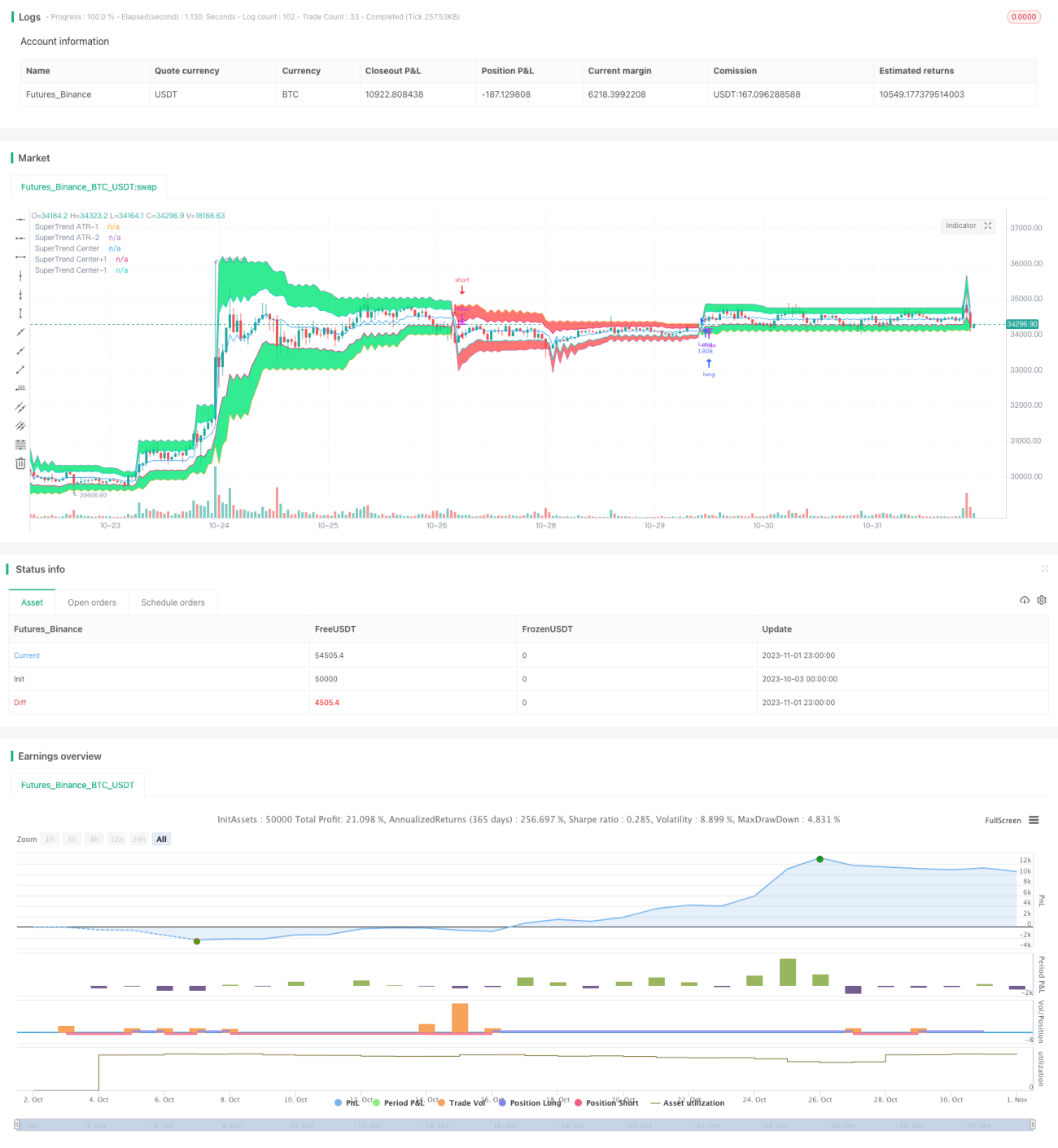

یہ حکمت عملی سپر ٹرینڈ انڈیکیٹر کی مدد سے آرڈر دینے کا استعمال کرتی ہے، اور اس کے ساتھ کلاؤڈ اور کینڈل کلر کی فلٹرنگ کرتی ہے، لمیٹڈ آرڈر کے ذریعے منافع کے امکانات بڑھاتا ہے۔ اس کا مقصد رجحان شروع ہونے کے بعد اسے تیزی سے پکڑنا اور رینج میں نقصان کے خطرے کو کم کرنا ہے۔

حکمت عملی کا اصول

-

اے ٹی آر پیریڈ میں سب سے اونچی قیمت اور سب سے نیچی قیمت کا اوسط بیس لائن کے طور پر شمار کیا جاتا ہے۔

-

فیکٹر کے گنا کے مطابق اوپری اور نچلی لائنیں شمار کی جاتی ہیں۔

-

جب بند قیمت اوپری لائن سے زیادہ ہو تو اسے 1 کے طور پر نشان زد کریں، اور جب نچلی لائن سے کم ہو تو اسے -1 کے طور پر نشان زد کریں، باقی وقت میں موجودہ حالت برقرار رکھیں۔

-

بند قیمت اور اوپری/نچلی لائنوں کے درمیان پوزیشن کی بنیاد پر، اسٹاپ لاس کو ریئل ٹائم میں ایڈجسٹ کریں۔

-

اوپری اور نچلی لائنوں کے درمیان فاصلے کے ایک خاص فیصد کی بنیاد پر کلاؤڈ رینج شمار کریں۔

-

جب سپر ٹرینڈ 1 ہو تو، لمبی پوزیشن لینے کے لیے بند قیمت کو کھلنے والی قیمت سے کم ہونا چاہیے، اور چھوٹی پوزیشن لینے کے لیے بند قیمت کو کھلنے والی قیمت سے زیادہ ہونا چاہیے۔

-

لمبی پوزیشن لینے کے لیے، خریدنے کا لمیٹڈ آرڈر پچھلی کینڈل کی بند قیمت پر لگائیں۔ چھوٹی پوزیشن لینے کے لیے، بیچنے کا لمیٹڈ آرڈر پچھلی کینڈل کی بند قیمت پر لگائیں۔

-

ٹائم فلٹرنگ، تمام پوزیشنیں بند کی جا سکتی ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی سپر ٹرینڈ انڈیکیٹر اور کلاؤڈ تصور کو ملا کر، رجحان شروع ہونے کے بعد اس کی سمت کو تیزی سے پکڑ سکتی ہے۔ عام موونگ اسٹاپ کے مقابلے میں، سپر ٹرینڈ اسٹاپ لاس قیمت کی تبدیلیوں کو زیادہ تیزی سے ٹریک کرتا ہے۔ کلاؤڈ فلٹرنگ جھوٹے بریک آؤٹ کے باعث ہونے والے نقصان سے بچاتی ہے۔ لمیٹڈ آرڈر سلپیج کے نقصان کو کم کرتا ہے اور منافع کی صلاحیت بڑھاتا ہے۔ مجموعی طور پر، اس حکمت عملی کے درج ذیل فوائد ہیں:

-

سپر ٹرینڈ انڈیکیٹر کی حساسیت زیادہ ہے اور رجحان کو ٹریک کرنے کی صلاحیت مضبوط ہے۔

-

کلاؤڈ تصور کی فلٹرنگ جھوٹے بریک آؤٹ سے ہونے والے نقصان کو کم کرتی ہے۔

-

کینڈل کلر کی مدد سے فیصلہ کرنا، الٹ جانے سے بچاتا ہے۔

-

لمیٹڈ آرڈر سلپیج کے اثر کو کم کرتا ہے اور منافع کے امکانات بڑھاتا ہے۔

-

وقت اور پوزیشن مینجمنٹ کو اپنی مرضی کے مطابق سیٹ کیا جا سکتا ہے، مختلف تجارتی ضروریات کے مطابق ڈھلنے کے لیے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینی چاہیے:

-

سپر ٹرینڈ انڈیکیٹر کے پیرامیٹرز کی نامناسب ترتیب سے وکر بہت زیادہ حساس ہو سکتا ہے، جس سے جھوٹے سگنلز کی تعداد بڑھ سکتی ہے۔

-

جب کلاؤڈ رینج بہت بڑی ہو تو، یہ عام بریک آؤٹ سگنلز کو فلٹر کر سکتی ہے، جس سے منافع متاثر ہوتا ہے۔

-

لمیٹڈ آرڈر زیادہ اتار چڑھاؤ کے دوران مکمل نہیں ہو سکتا، جس سے تجارتی مواقع ضائع ہو سکتے ہیں۔

-

کوئی بھی ٹریلنگ اسٹاپ بھاری نقصان کے نظامی خطرے کو مکمل طور پر ختم نہیں کر سکتا۔

-

جب پوزیشن کا حجم بہت زیادہ ہو تو نقصان بھی بڑھ جاتا ہے، لہذا خطرے کو کنٹرول کرنا ضروری ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف مارکیٹوں اور اشیاء پر جانچ کر کے بہترین سپر ٹرینڈ پیرامیٹرز کا مجموعہ تلاش کریں۔

-

اسٹاپ لاس کی مقدار کو مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کریں۔

-

کلاؤڈ رینج کو بہتر بنائیں تاکہ شور کو فلٹر کرنے اور سگنلز کو برقرار رکھنے کے درمیان توازن قائم ہو۔

-

پوزیشن آپٹیمائزیشن ماڈیول شامل کریں تاکہ پوزیشن کا حجم مارکیٹ کی تبدیلیوں کے ساتھ متحرک طور پر بدلے۔

-

مختلف وقت کے ادوار میں مختلف پیرامیٹرز کے مجموعے استعمال کریں تاکہ مارکیٹ کی رفتار کے مطابق ڈھل سکیں۔

-

دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کے اثرات کی جانچ کریں۔

خلاصہ

مختصراً، اس حکمت عملی کی مجموعی سوچ واضح ہے اور رجحان کو پکڑنے میں اس کے واضح فوائد ہیں۔ لیکن کوئی بھی حکمت عملی نظامی خطرے کو مکمل طور پر ختم نہیں کر سکتی، لہذا اصلی تجارت میں ممکنہ خطرات کو کم کرنے اور حکمت عملی کے فوائد کو زیادہ سے زیادہ استعمال کرنے کے لیے پوزیشن کو کنٹرول کرنا اور مسلسل بہتری لانا ضروری ہے۔ اس حکمت عملی میں بہت زیادہ ترقی کی صلاحیت ہے، اور یہ بعد میں جانچ اور بہتری کے قابل ہے تاکہ بدلتی ہوئی مارکیٹ کے ماحول کے مطابق ڈھل سکے۔

- 1