بنیادی موونگ اوسط لوپ حکمت عملی

جائزہ

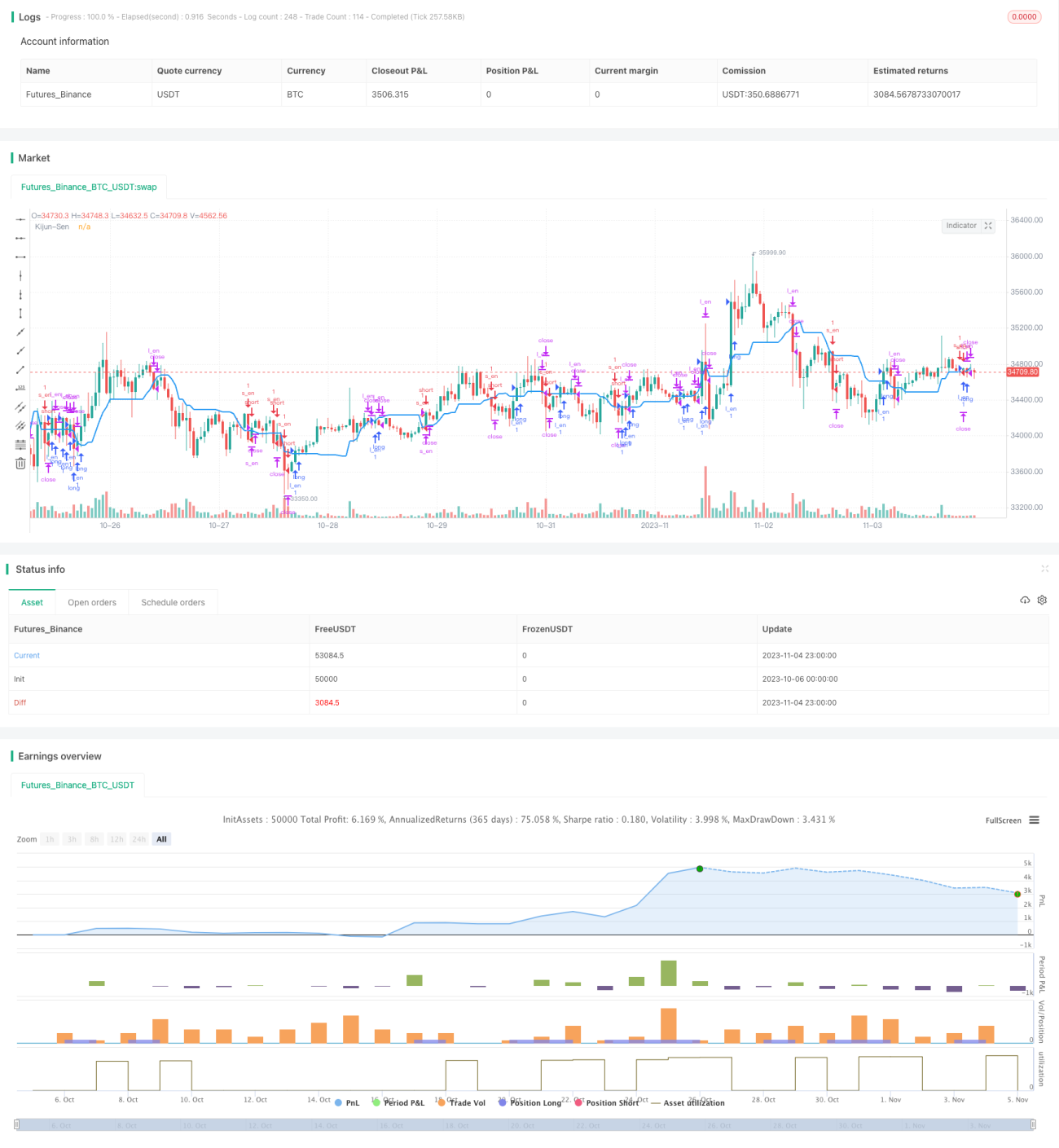

کیجون لائن لوپ حکمت عملی Ichimoku کلاؤڈ انڈیکیٹر میں کیجون لائن (Kijun Sen) کا استعمال کرتی ہے، اور قیمت اور کیجون لائن کے کراس اوور کی بنیاد پر لمبی یا چھوٹی پوزیشن لیتی ہے۔ یہ ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ حکمت عملی کیجون لائن کے لوپ کے ذریعے رجحان کے موڑ کو پکڑتی ہے، جس میں رجحان کو پکڑنے کی مضبوط صلاحیت اور کنٹرول شدہ ڈرا ڈاؤن جیسے فوائد ہیں۔

حکمت عملی کا اصول

کیجون لائن لوپ حکمت عملی فیصلہ سازی کے لیے Ichimoku کلاؤڈ کی کیجون لائن (Kijun Sen) کو بنیادی لائن کے طور پر استعمال کرتی ہے۔ کیجون لائن اوسط لائن ہے جو ایک مخصوص مدت میں سب سے زیادہ اور سب سے کم قیمت سے شمار کی جاتی ہے۔ جب قیمت کیجون لائن کے نیچے سے اوپر آتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت کیجون لائن کے اوپر سے نیچے جاتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ اس طرح کیجون لائن کے لوپ کے ذریعے قیمت کے رجحان کے موڑ کا پتہ لگایا جاتا ہے اور رجحان کی پیروی کی جاتی ہے۔

مزید وضاحت کے مطابق، حکمت عملی بیس لانگ اور بیس شارٹ دو شرائط کے ذریعے کیجون لائن کے لوپ کا فیصلہ کرتی ہے۔ بیس لانگ کی شرط یہ ہے کہ اوپن کی قیمت کیجون لائن سے کم ہو اور کلوز کی قیمت کیجون لائن سے زیادہ ہو، جو کیجون لائن کے اوپر کراس ہونے کی نشاندہی کرتا ہے۔ بیس شارٹ کی شرط یہ ہے کہ اوپن کی قیمت کیجون لائن سے زیادہ ہو اور کلوز کی قیمت کیجون لائن سے کم ہو، جو کیجون لائن کے نیچے کراس ہونے کی نشاندہی کرتا ہے۔ جب بیس لانگ متحرک ہو تو لمبی پوزیشن میں داخل ہوتے ہیں، اور جب بیس شارٹ متحرک ہو تو چھوٹی پوزیشن میں داخل ہوتے ہیں۔ پوزیشن ختم کرنے کی شرط یہ ہے کہ قیمت دوبارہ کیجون لائن کو پار کرے، مثلاً قیمت کیجون لائن سے نیچے آئے تو لمبی پوزیشن بند کی جاتی ہے، اور قیمت کیجون لائن سے اوپر جائے تو چھوٹی پوزیشن بند کی جاتی ہے۔

اس طرح حکمت عملی کیجون لائن کے لوپ کے ذریعے قیمت کے رجحان کے موڑ کو پکڑتی ہے اور رجحان کی پیروی کرتی ہے۔

فوائد کا تجزیہ

کیجون لائن لوپ حکمت عملی کے درج ذیل فوائد ہیں:

-

رجحان کی تبدیلی کو پکڑنے کی مضبوط صلاحیت۔ کیجون لائن قیمت کے رجحان کو اچھی طرح ظاہر کرتی ہے، اور اس کا لوپ رجحان کی تبدیلی کی نشاندہی کرتا ہے، جس سے حکمت عملی بروقت تبدیلی کو پکڑ کر رجحان کی پیروی کر سکتی ہے۔

-

ڈرا ڈاؤن کے خطرے پر کنٹرول۔ حکمت عملی کیجون لائن کے ذریعے ڈرا ڈاؤن کی حد کو محدود کرتی ہے، جو سادہ موونگ ایوریج پر مبنی حکمت عملیوں کے مقابلے میں ڈرا ڈاؤن کے خطرے کو بہتر طور پر کنٹرول کر سکتی ہے۔

-

آسان نفاذ۔ اس حکمت عملی میں صرف کیجون لائن ایک انڈیکیٹر استعمال ہوتا ہے، منطق سادہ اور واضح ہے، اسے آسانی سے لاگو کیا جا سکتا ہے۔

-

وسیع اطلاقی دائرہ۔ یہ مختلف ٹائم فریموں اور مختلف مشہور ٹریڈنگ مصنوعات پر لاگو کی جا سکتی ہے، جس سے اس کا دائرہ وسیع ہے۔

-

کم ڈیٹا کی ضرورت۔ اس حکمت عملی کو صرف قیمت کے ڈیٹا کی ضرورت ہوتی ہے، اس میں زیادہ انڈیکیٹرز کے حساب کتاب کی ضرورت نہیں، اس لیے ڈیٹا کی مانگ کم ہے۔

خطرات کا تجزیہ

کیجون لائن لوپ حکمت عملی میں درج ذیل خطرات بھی ہیں:

-

ضرورت سے زیادہ ٹریڈنگ سگنل پیدا کرنے کا امکان۔ کیجون لائن میں بار بار لوپ ہونے کی صورت حال ہو سکتی ہے، جس سے ضرورت سے زیادہ ٹریڈنگ ہو سکتی ہے، جس سے ٹریڈنگ کے اخراجات اور سلپیج میں اضافہ ہوتا ہے۔

-

ڈرا ڈاؤن کو کنٹرول کرنے کی محدود صلاحیت۔ کیجون لائن کسی حد تک ڈرا ڈاؤن کی حد کو کنٹرول کر سکتی ہے، لیکن قیمت میں شدید اتار چڑھاؤ کے دوران ڈرا ڈاؤن پھر بھی زیادہ ہو سکتا ہے۔

-

غلط سگنل پیدا کرنے کا امکان۔ جب کیجون لائن قریب کی مدت میں بار بار اوپر نیچے کراس کرے تو غلط سگنل پیدا ہو سکتے ہیں، جس سے داخلے کی سمت رجحان کے مطابق نہیں ہوتی۔

-

مصنوعات کے ساتھ تعلق کا اثر۔ مختلف مصنوعات پر کیجون لائن کے نتائج میں کافی فرق ہو سکتا ہے، اس لیے مصنوعات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

-

واحد انڈیکیٹر پر مبنی ہونا۔ صرف ایک انڈیکیٹر پر مبنی ہونے کی وجہ سے یہ انڈیکیٹر کی ناکامی سے متاثر ہو سکتی ہے۔

ان خطرات کے حل کے طریقے:

-

پیرامیٹرز کو بہتر بنا کر ٹریڈنگ کی فریکوئنسی کم کرنا۔

-

سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی شامل کر کے ڈرا ڈاؤن کو مزید کنٹرول کرنا۔

-

فلٹر شامل کر کے غلط سگنل سے بچنا۔

-

مصنوعات کے مطابق پیرامیٹرز کی سیٹنگ کو ایڈجسٹ کرنا۔

-

متعدد انڈیکیٹرز کو ملا کر فیصلہ کرنا۔

بہتری کے راستے

کیجون لائن لوپ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

رجحان کے تعین کی صلاحیت کو مضبوط کرنا۔ دیگر رجحان تعین کرنے والے انڈیکیٹرز جیسے MACD، بولنگر بینڈز وغیرہ کو شامل کیا جا سکتا ہے تاکہ واحد انڈیکیٹر پر مبنی غلط سگنل سے بچا جا سکے۔

-

پیرامیٹرز کی سیٹنگ کو بہتر بنانا۔ کیجون لائن کے پیرامیٹرز کو ایڈجسٹ کر کے منافع کی رفتار اور جیت کی شرح میں توازن پیدا کیا جا سکتا ہے۔ مختلف سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملیوں کا بھی تجربہ کیا جا سکتا ہے۔

-

حجم کی خصوصیات کو شامل کرنا۔ حجم کی بنیاد پر سگنلز کو فلٹر کیا جا سکتا ہے تاکہ غیر معقول سگنل سے بچا جا سکے۔

-

مختلف مصنوعات کے لیے عمومی پیرامیٹرز۔ مشین لرننگ وغیرہ کے ذریعے مختلف مصنوعات کے لیے عام پیرامیٹرز کی حد حاصل کی جا سکتی ہے، جس سے دستی پیرامیٹر ایڈجسٹمنٹ کا کام کم ہو جاتا ہے۔

-

داخلے کے وقت کو بہتر بنانا۔ دیگر انڈیکیٹرز کے ذریعے طاقت کا اندازہ لگا کر زیادہ طاقت کے وقت داخل ہونے کا انتخاب کیا جا سکتا ہے۔

-

سٹاپ لاس کی حکمت عملی کو بہتر بنانا۔ جیت کی شرح کو برقرار رکھتے ہوئے غیر ضروری سٹاپ لاس کو کم سے کم کرنے کے لیے سٹاپ لاس کی حکمت عملی کو مزید بہتر بنانا۔

-

رسک مینجمنٹ کا طریقہ کار شامل کرنا۔ مختلف مارکیٹ کے ماحول کے مطابق پوزیشن کے سائز اور سٹاپ لاس کی حکمت عملی کو ایڈجسٹ کر کے خطرے کو فعال طور پر کنٹرول کرنا۔

خلاصہ

کیجون لائن لوپ حکمت عملی کیجون لائن کے لوپ کے ذریعے قیمت کے رجحان کا تعین کرتی ہے، اور اس میں رجحان کی تبدیلی کو پکڑنے، ڈرا ڈاؤن پر قابو پانے جیسے فوائد ہیں۔ لیکن اس میں غلط سگنل پیدا کرنے، ڈرا ڈاؤن کو محدود طور پر کنٹرول کرنے جیسے خطرات بھی موجود ہیں۔ مستقبل میں پیرامیٹرز کی سیٹنگ کو بہتر بنانے، اضافی معاون انڈیکیٹرز شامل کرنے جیسے پہلوؤں سے اسے بہتر بنایا جا سکتا ہے تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو جائے۔ مجموعی طور پر، کیجون لائن کی حکمت عملی نسبتاً آسان اور عملی ہے، مناسب بہتری کے بعد یہ مقداری ٹریڈنگ کی بنیادی حکمت عملیوں میں سے ایک بن سکتی ہے۔

- 1