دو طرفہ بریک آؤٹ ریورسل حکمت عملی

جائزہ

دو طرفہ بریک آؤٹ ریورسل حکمت عملی ایک ایسی ریورسل ٹریڈنگ حکمت عملی ہے جو قیمت کے پیوٹ پوائنٹس پر مبنی ہے۔ یہ ایک مخصوص تعداد میں بار کے اندر قیمت کی انتہائی قدروں کا پتہ لگا کر قیمت کے ممکنہ الٹ جانے کے وقت کا تعین کرتی ہے۔ جب قیمت انتہائی حد کو عبور کرتی ہے تو مخالف سمت میں داخلہ لیا جاتا ہے۔ یہ حکمت عملی زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں ہے اور قیمت میں قلیل مدتی الٹ پلٹ کے مواقع کو حاصل کر سکتی ہے۔

حکمت عملی کا اصول

دو طرفہ بریک آؤٹ ریورسل حکمت عملی کا بنیادی منطق یہ ہے:

-

حالیہ n بار کے اندر سب سے اونچی اور سب سے نیچی قیمت کو انتہائی قدروں کے طور پر معلوم کرنے کے لیے

pivothigh()اورpivotlow()فنکشنز کا استعمال کریں۔ یہاں n کو 4 مقرر کیا گیا ہے۔ -

جب تازہ ترین بار کی اونچی قیمت انتہائی اونچی قیمت سے تجاوز کر جائے تو حکمت عملی سمجھتی ہے کہ قیمت ممکنہ طور پر الٹ سکتی ہے، اور شارٹ میں داخلہ لیتی ہے۔ اسٹاپ لاس کو انتہائی اونچی قیمت کے اوپر رکھا جاتا ہے۔

-

جب تازہ ترین بار کی نیچی قیمت انتہائی نیچی قیمت سے نیچے آ جائے تو حکمت عملی سمجھتی ہے کہ قیمت ممکنہ طور پر الٹ سکتی ہے، اور لانگ میں داخلہ لیتی ہے۔ اسٹاپ لاس کو انتہائی نیچی قیمت کے نیچے رکھا جاتا ہے۔

-

ایک بار جب قیمت انتہائی حد سے الٹ جائے تو پچھلا سگنل غیر موثر ہو جاتا ہے اور اگلے تجارتی موقع کا انتظار کیا جاتا ہے۔

اس طریقے سے، حکمت عملی انتہائی قدروں کو عبور کرنے پر قیمت کے قلیل مدتی الٹ پلٹ کے مواقع کو حاصل کرتی ہے۔ ساتھ ہی اسٹاپ لاس لگا کر خطرے پر قابو پایا جا سکتا ہے۔

فوائد کا تجزیہ

دو طرفہ بریک آؤٹ ریورسل حکمت عملی کے درج ذیل فوائد ہیں:

-

فروخت/خرید کی سوچ، الٹ پلٹ کے مقامات کا تعین کرنے کے لیے انتہائی قدروں کا استعمال۔

-

کرپٹو کرنسی جیسی زیادہ اتار چڑھاؤ والی مارکیٹوں کے لیے موزوں، قلیل مدتی الٹ پلٹ کے مواقع حاصل کر سکتی ہے۔

-

نسبتاً سادہ اصول، سمجھنے اور سیکھنے میں آسان۔

-

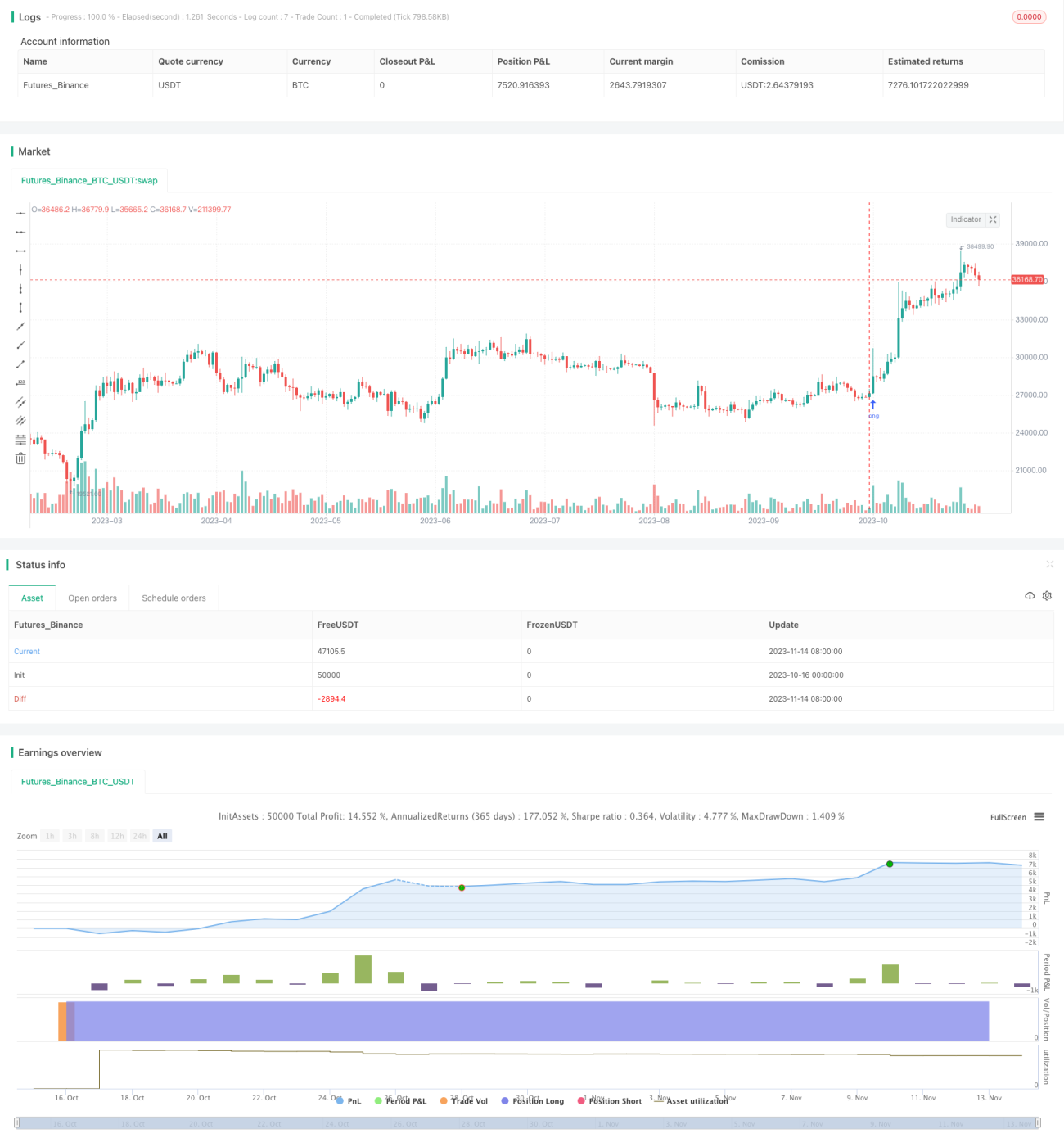

صرف 10% کا ڈرا ڈاؤن، خطرہ قابل قابو۔

-

350% تک منافع، شارپ ریشو 1 سے اوپر۔

خطرے کا تجزیہ

دو طرفہ بریک آؤٹ ریورسل حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

-

جب مارکیٹ مسلسل رجحان میں ہو تو متعدد چھوٹے اسٹاپ لاس نقصان ہوتے ہیں۔

-

انتہائی قدریں ہمیشہ الٹ پلٹ کے مقامات نہیں ہوتیں، الٹ پلٹ سے محروم ہونے یا نامکمل الٹ پلٹ کا خطرہ ہے۔

-

انتہائی قدر عبور کرنے کے بعد فوری الٹ پلٹ کی کوئی ضمانت نہیں، پیچھا کرنے پر نقصان کا خطرہ ہے۔

-

صرف حالیہ 4 بار کی انتہائی قدروں پر انحصار، نمونے کا وقفہ بہت چھوٹا ہو سکتا ہے۔

-

مارکیٹ کی لیکویڈیٹی پر غور نہیں کیا گیا، بڑی انٹری قیمتوں پر اثر ڈال سکتی ہے۔

-

بیک ٹیسٹ کا وقت مختصر، طویل مدتی تاثیر مشکوک ہے۔

بہتری کے پہلو

دو طرفہ بریک آؤٹ ریورسل حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

انتہائی قدروں کا وقتی وقفہ بڑھائیں تاکہ نمونہ چھوٹا نہ ہو۔ متحرک وقفہ مقرر کیا جا سکتا ہے۔

-

انتہائی قدر عبور کرنے کے بعد اضافی تصدیقی سگنل کا انتظار کریں تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے، مثلاً حجم میں اضافہ، MACD ڈائیورجنس وغیرہ۔

-

مارکیٹ کی لیکویڈیٹی کے مطابق داخلے کے حجم کو متحرک طور پر ایڈجسٹ کریں۔

-

رجحان کے اشارے کو شامل کریں تاکہ رجحان میں بار بار الٹ پلٹ اور اسٹاپ لاس سے بچا جا سکے۔

-

اسٹاپ لاس کو حرکت دینے کی حکمت عملی شامل کریں تاکہ اسٹاپ لاس منافع کا پیچھا کرے۔

-

مختلف مصنوعات کے لیے الگ الگ پیرامیٹرز کی جانچ کریں اور بہترین پیرامیٹرز مقرر کریں۔

-

طویل بیک ٹیسٹ کا وقت اور فیوچر ڈیٹا شامل کریں تاکہ حکمت عملی کے استحکام کی تصدیق ہو سکے۔

خلاصہ

دو طرفہ بریک آؤٹ ریورسل حکمت عملی قیمت کی انتہائی قدروں کا استعمال کرتے ہوئے الٹ پلٹ کے مواقع کا تعین کرتی ہے اور زیادہ اتار چڑھاؤ والی مارکیٹوں میں قلیل مدتی مواقع حاصل کر سکتی ہے۔ اس کے فوائد میں سادہ اصول، کم ڈرا ڈاؤن اور زیادہ منافع شامل ہیں۔ تاہم، اس میں الٹ پلٹ سے محروم ہونے اور پیچھا کرنے پر نقصان کے خطرات بھی موجود ہیں۔ ہم نمونے کا وقفہ بڑھانے، الٹ پلٹ کی تصدیق اور متحرک اسٹاپ لاس کے ذریعے اسے بہتر بنا سکتے ہیں تاکہ حکمت عملی زیادہ مضبوط اور قابل اعتماد ہو۔ طویل وقت اور زیادہ مارکیٹوں میں اس کی تصدیق ضروری ہے تاکہ طویل مدتی تاثیر یقینی ہو سکے۔ مجموعی طور پر، دو طرفہ بریک آؤٹ ریورسل حکمت عملی ان مقداری تاجروں کے لیے موزوں ہے جو قلیل مدتی تجارت کی مہارت رکھتے ہیں۔

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// - 1