دوہری موونگ ایوریجز اور FRAMA انڈیکیٹر پر مبنی لانگ/شارٹ کراس اوور ٹریڈنگ حکمت عملی

جائزہ

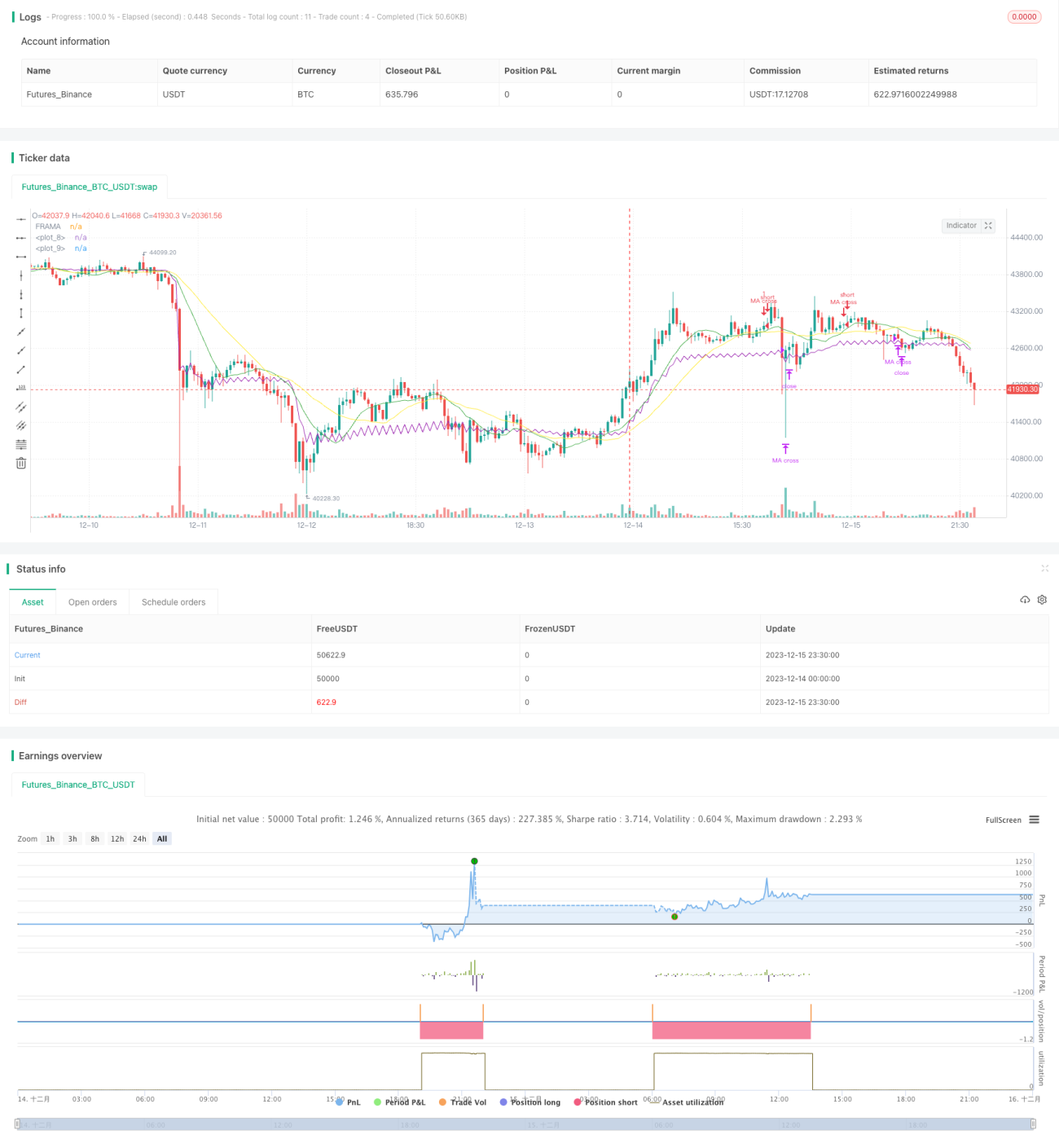

یہ حکمت عملی پہلے 13 پیریڈ اور 26 پیریڈ کے سادہ موونگ ایوریج کا حساب لگاتی ہے، پھر FRAMA انڈیکیٹر کا حساب لگاتی ہے۔ جب تیز لکیر نیچے سے اوپر کی طرف سست لکیر کو توڑتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب تیز لکیر اوپر سے نیچے کی طرف سست لکیر کو توڑتی ہے یا FRAMA انڈیکیٹر اوپر سے نیچے کی طرف بند قیمت (کلوزنگ پرائس) کو توڑتا ہے تو پوزیشن بند (کلوز) کر دی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دوہری موونگ ایوریج کراس اوور کے ذریعے ٹریڈنگ سگنل تشکیل دیتی ہے۔ جب مختصر مدت کی اوسط لکیر نیچے سے اوپر کی طرف طویل مدت کی اوسط لکیر کو توڑتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں کمی کے بعد اضافہ ہو رہا ہے، لمبی پوزیشن لی جاتی ہے؛ جب مختصر مدت کی اوسط اوپر سے نیچے کی طرف طویل مدت کی اوسط کو توڑتی ہے، تو یہ ظاہر کرتا ہے کہ مارکیٹ میں تبدیلی آنے والی ہے، پوزیشن بند کر دی جاتی ہے۔

ساتھ ہی، یہ حکمت عملی FRAMA انڈیکیٹر کو معاون فیصلے کے طور پر متعارف کراتی ہے۔ FRAMA انڈیکیٹر فریکٹل مارکیٹ مفروضے پر مبنی ایک بہتر انکولی موونگ ایوریج ہے۔ یہ مختلف ادوار میں قیمت کے اتار چڑھاؤ کے طول و عرض کے لاگاریتھمک تبدیلی کی شرح کا حساب لگا کر مارکیٹ کے فریکٹل ڈائمینشن کا حقیقی وقت میں اندازہ لگاتا ہے، اس طرح اوسط لکیر کی ہمواری کو متحرک طور پر ایڈجسٹ کرتا ہے۔ جب FRAMA انڈیکیٹر بند قیمت کو نیچے سے توڑتا ہے، تو یہ رجحان میں تبدیلی کا اشارہ دیتا ہے، جو موونگ ایوریج کراس اوور سگنل کے ساتھ مل کر فیصلے کی درستگی کو بڑھاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

یہ حکمت عملی دوہری موونگ ایوریج کراس اوور اور FRAMA انڈیکیٹر کو ملا کر جھوٹے بریک آؤٹ سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے اور ٹریڈنگ سگنل کے معیار کو بہتر بنا سکتی ہے۔ دوہری موونگ ایوریج کراس اوور اہم تجارتی سمت کا تعین کرتا ہے، جبکہ FRAMA کا معاون فیصلہ اتار چڑھاؤ والی مارکیٹ میں تبدیلی کے مواقع سے محروم ہونے سے بچاتا ہے۔

واحد انڈیکیٹر یا ماڈل کے مقابلے میں، یہ حکمت عملی سگنل کے معیار کو نمایاں طور پر بہتر کر سکتی ہے اور غلط تشخیص کے امکانات کو کم کر سکتی ہے۔ ساتھ ہی، تیز اور سست موونگ ایوریج کو ملا کر، یہ رجحان کے ساتھ چل سکتی ہے اور پھنسنے سے بچ سکتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ دوہری موونگ ایوریج زیادہ جھوٹے بریک آؤٹ سگنل پیدا کر سکتی ہے، اور FRAMA انڈیکیٹر کے پیرامیٹر کی ترتیبات بھی فیصلے کی کارکردگی کو متاثر کرتی ہیں۔ اس کے علاوہ، مخصوص مارکیٹ حالات میں، تیز اور سست لکیروں کے درمیان یا FRAMA اور بند قیمت کے درمیان کافی عرصے تک کراس اوور نہیں ہو سکتا، جس کی وجہ سے تجارتی مواقع نہیں ملتے۔

مذکورہ خطرات پر قابو پانے کے لیے، موونگ ایوریج کے دورانیے کے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، یا دیگر انڈیکیٹرز کے ساتھ ملا کر فلٹر کیا جا سکتا ہے۔ اس کے علاوہ، FRAMA انڈیکیٹر کی لمبائی، فریکٹل فیکٹر وغیرہ جیسے پیرامیٹرز کو مختلف مارکیٹوں کے لیے مناسب طریقے سے ترتیب دینے کی ضرورت ہے تاکہ زیادہ ہمواری یا زیادہ حساسیت سے بچا جا سکے۔

بہتری کی سمت

- مزید موونگ ایوریج کے امتزاج اور دورانیے کے پیرامیٹرز کی جانچ کریں تاکہ بہترین پیرامیٹر جوڑی تلاش کی جا سکے۔

- سٹاپ لاس کی حکمت عملی شامل کریں تاکہ ایک ٹریڈ میں ہونے والے نقصان کو کنٹرول کیا جا سکے۔

- والیوم انڈیکیٹر کو شامل کریں تاکہ کم والیوم والے جھوٹے بریک آؤٹ سے بچا جا سکے۔

- مشین لرننگ ماڈل شامل کریں تاکہ مارکیٹ کی حالت کا حقیقی وقت میں جائزہ لیا جا سکے اور پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جا سکے۔

- جذباتی انڈیکیٹرز، خبروں وغیرہ کے متعدد عوامل کو ملا کر مارکیٹ کے جذبات کا اندازہ لگائیں تاکہ فیصلے کے معیار کو بہتر بنایا جا سکے۔

خلاصہ

یہ حکمت عملی ابتدائی طور پر دوہری موونگ ایوریج کراس اوور حکمت عملی اور FRAMA انڈیکیٹر کے مشترکہ استعمال کو عملی شکل دیتی ہے۔ سادگی اور بصری وضاحت کو برقرار رکھتے ہوئے، اس نے مؤثر طریقے سے سگنل کے معیار کو بہتر کیا ہے، جو مزید جانچ اور بہتری کے قابل ہے۔ پیرامیٹر ایڈجسٹمنٹ، نئے انڈیکیٹرز کے تعارف وغیرہ جیسی بہتریوں کے ساتھ، یہ حکمت عملی ایک مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی بن سکتی ہے۔

- 1