سمتی اشاریہ اور ہل موونگ ایوریج کی مشترکہ حکمت عملی

خلاصہ

یہ حکمت عملی ڈائریکشنل موومنٹ انڈیکیٹر (DMI) اور ہل موونگ ایوریج (HMA) کے امتزاج کو استعمال کرتی ہے، DMI کی مدد سے مارکیٹ کی سمت کا تعین کرتی ہے اور HMA رجحان کی طاقت کی تصدیق کرتا ہے، جس سے رسک مینجمنٹ کے بغیر تجارت ممکن ہوتی ہے۔

حکمت عملی کا اصول

-

ٹرو رینج (True Range)، DIPlus (بُلش ڈائریکشنل موومنٹ انڈیکیٹر)، DIMinus (بئیرش ڈائریکشنل موومنٹ انڈیکیٹر) اور اوسط ڈائریکشنل انڈیکس (ADX) کا حساب لگایا جاتا ہے۔

-

تیز رفتار ہل اوسط (fasthull) اور سست رفتار ہل اوسط (slowhull) کا حساب لگایا جاتا ہے۔

-

لانگ (خرید) کی شرط: DIPlus DIMinus کو اوپر سے کراس کرے اور fasthull slowhull کو اوپر سے کراس کرے۔

-

شارٹ (فروخت) کی شرط: DIMinus DIPlus کو نیچے سے کراس کرے اور fasthull slowhull کو نیچے سے کراس کرے۔

-

لانگ اور شارٹ کی شرائط پوری ہونے پر بالترتیب لانگ اور شارٹ سگنلز جاری کیے جاتے ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کے تعین کے انڈیکیٹر DMI اور ہل اوسط کی دوہری تصدیق کو یکجا کرتی ہے، جو مارکیٹ کے رجحان کی سمت کو مؤثر طریقے سے پہچاننے میں مدد دیتی ہے اور بُلش اور بئیرش مارکیٹوں میں بار بار ہونے والی تبدیلیوں سے بچاتی ہے۔ رسک مینجمنٹ کی عدم موجودگی تجارت کی تعدد کو کم کرتی ہے جس سے طویل مدت میں مجموعی منافع اچھا رہتا ہے۔

رسک کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ اسٹاپ لاس کے بغیر ہونا ہے، جس کی وجہ سے شدید قیمتوں کے اتار چڑھاؤ کے دوران نقصان کو مؤثر طریقے سے محدود نہیں کیا جا سکتا۔ اس کے علاوہ، پیرامیٹرز کو بہتر بنانے کی گنجائش محدود ہے اور ان کی مخصوصیت کم ہے، جو ایک اور بڑی خامی ہے۔

خطرات کو کم کرنے کے لیے متحرک اسٹاپ لاس (trailing stop) شامل کرنے، پیرامیٹرز کے امتزاج کو بہتر بنانے جیسے طریقے استعمال کیے جا سکتے ہیں۔

بہتری کے ممکنہ سمت

-

ATR کی بنیاد پر اسٹاپ لاس شامل کیا جائے، ٹرو رینج کی مدد سے ٹریلنگ اسٹاپ استعمال کیا جائے۔

-

ہل کے دورانیے کے پیرامیٹرز کو بہتر بنایا جائے تاکہ بہترین امتزاج تلاش کیا جا سکے۔

-

لانگ/شارٹ کے پیرامیٹرز کی حدوں کو متحرک طور پر ایڈجسٹ کیا جائے۔

-

والیوم انڈیکیٹر جیسے فلٹرز شامل کیے جائیں تاکہ رجحان کے تسلسل کو یقینی بنایا جا سکے۔

نتیجہ

DMI اور HMA کا مشترکہ حکمت عملی درست پیش گوئی کرتی ہے، سادہ اور موثر ہے، اور درمیانی سے طویل مدتی تجارت کے لیے موزوں ہے۔ مناسب اسٹاپ لاس اور پیرامیٹر کی اصلاح کے بعد یہ ایک بہترین رجحان پر عمل کرنے والا نظام بن سکتا ہے۔

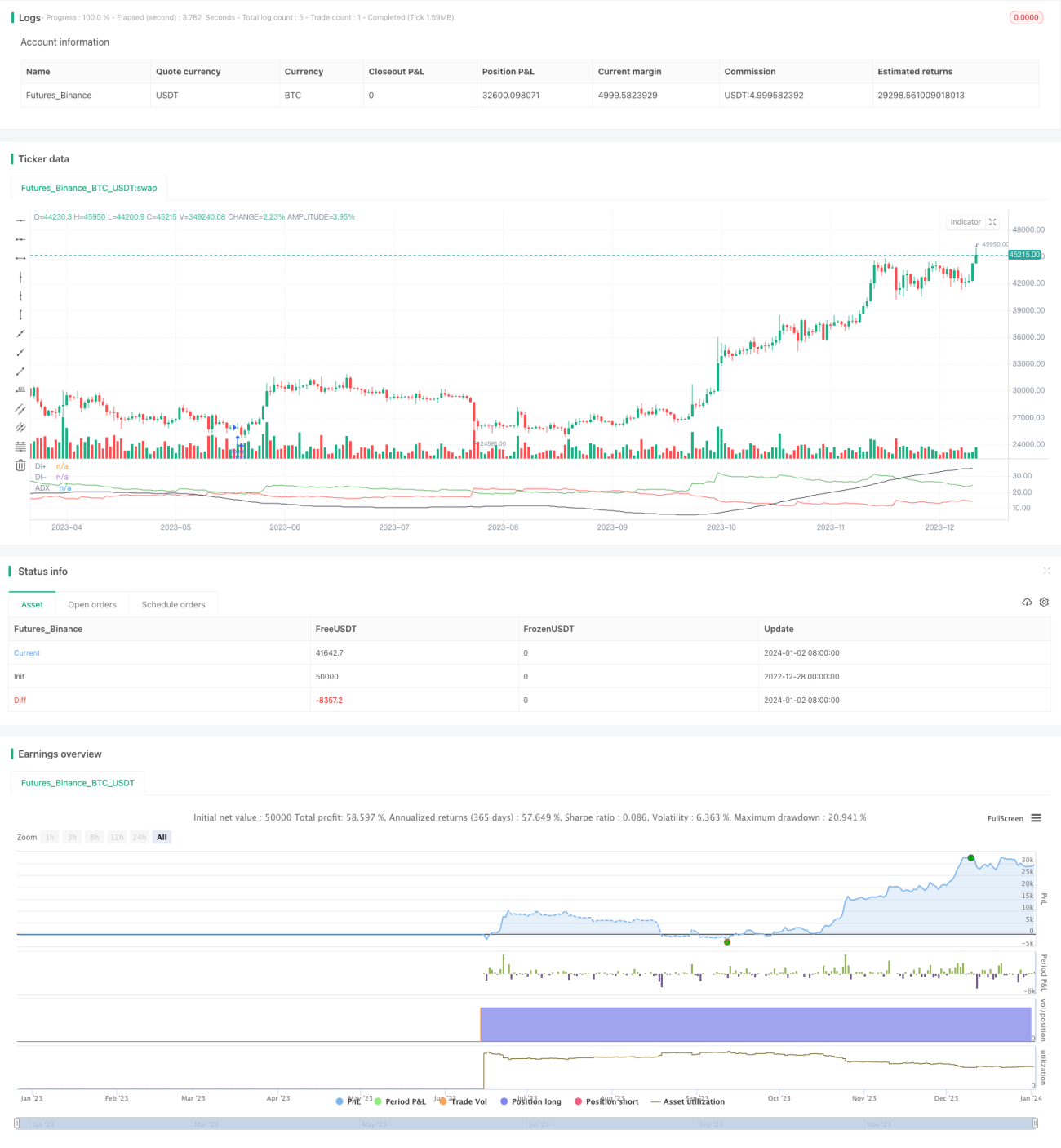

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1