متعدد سطحی فرق کے ساتھ متحرک اوسط رجحان کی پیروی کی حکمت عملی

خلاصہ

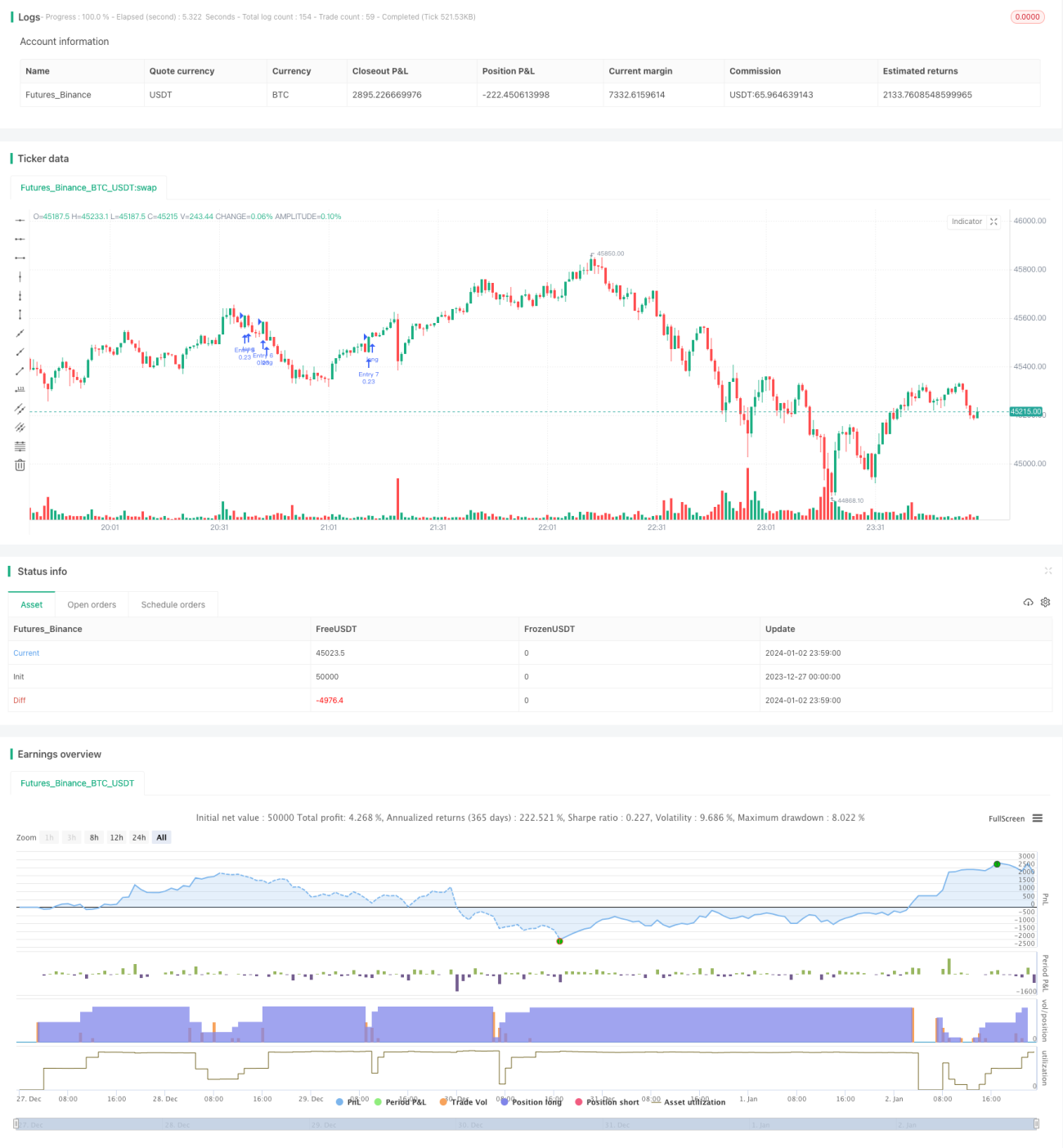

یہ حکمت عملی اوسط لکیروں کے کثیر وقتی فریم ورک کے فرق پر مبنی ہے، درمیانی اور طویل مدتی رجحانات کو ٹریک کرتی ہے، اور درجہ بند پوزیشنوں کے ساتھ رجحان کی پیروی کرتے ہوئے سرمائے میں تیزی سے اضافہ کرتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ درمیانی اور طویل مدتی رجحانات کو پکڑ سکتی ہے اور مرحلہ وار خریداری کر کے اضافی منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

- 9 دن کی اوسط لکیر، 100 دن کی اوسط لکیر اور 200 دن کی اوسط لکیر پر مبنی کثیر وقتی فریم ورک تشکیل دیا گیا ہے۔

- جب مختصر مدت کی اوسط لکیر نیچے سے اوپر کی طرف طویل مدت کی اوسط لکیر کو عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔

- 7 درجہ بند پوزیشنوں کے ساتھ رجحان کی پیروی کا طریقہ استعمال کیا جاتا ہے، ہر بار نئی پوزیشن کھولتے وقت پچھلی پوزیشنوں کی تعداد چیک کی جاتی ہے، اگر پہلے سے 6 پوزیشنیں موجود ہوں تو مزید پوزیشن نہیں کھولی جاتی۔

- ہر پوزیشن کے لیے مقررہ منافع اور نقصان کی حد 3% مقرر کی جاتی ہے تاکہ خطرے پر قابو پایا جا سکے۔

یہ اس حکمت عملی کے بنیادی تجارتی منطق ہیں۔

حکمت عملی کے فوائد

- درمیانی اور طویل مدتی رجحانات کو مؤثر طریقے سے پکڑنے اور مارکیٹ میں زبردست اضافے سے زیادہ سے زیادہ فائدہ اٹھانے کی صلاحیت۔

- کثیر وقتی دورانیے کی اوسط لکیروں کا استعمال کرتے ہوئے فرق کا طریقہ کار مختصر مدت کے مارکیٹ شور سے بچنے میں مدد کرتا ہے۔

- مقررہ منافع اور نقصان کی حدیں مقرر کرنا ہر پوزیشن کے خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- درجہ بند رجحان کی پیروی کا طریقہ، مرحلہ وار پوزیشنیں کھولنا، رجحان کے مواقع سے فائدہ اٹھانے اور اضافی منافع حاصل کرنے کی اجازت دیتا ہے۔

حکمت عملی کے خطرات اور حل

- ختم ہونے کا خطرہ موجود ہے۔ اگر مارکیٹ کا رجحان بدل جائے اور بروقت نقصان پر روک نہ لگائی جائے تو بھاری نقصان ہو سکتا ہے۔ حل: اوسط لکیروں کے دورانیے کو کم کرنا اور نقصان روکنے کی رفتار تیز کرنا۔

- پوزیشن کا خطرہ موجود ہے۔ اگر کسی غیر متوقع واقعے کی وجہ سے نقصان قابل برداشت حد سے تجاوز کر جائے تو اضافی مارجن یا فورس کلوز کا خطرہ ہوتا ہے۔ حل: ابتدائی پوزیشن کا تناسب مناسب طور پر کم کرنا۔

- بہت زیادہ نقصان کا خطرہ موجود ہے۔ اگر مارکیٹ شدید گراوٹ کا شکار ہو اور درجہ بند رجحان کی پیروی کم ہونے والی سمت میں تبدیل ہو جائے تو نقصان 700% سے بھی زیادہ ہو سکتا ہے۔ حل: مقررہ نقصان روکنے کی حد کو بڑھانا اور نقصان روکنے کی رفتار تیز کرنا۔

حکمت عملی کی بہتری کے امکانات

- مختلف پیرامیٹرز کے ساتھ اوسط لکیروں کے امتزاج کو جانچ کر بہتر پیرامیٹر تلاش کیے جا سکتے ہیں۔

- پوزیشنوں کی تعداد کو بہتر بنایا جا سکتا ہے۔ مختلف درجہ بند پوزیشنوں کی تعداد کو جانچ کر بہترین حل تلاش کیا جا سکتا ہے۔

- مقررہ نقصان اور منافع کی حدوں کی جانچ کی جا سکتی ہے۔ منافع کی حد کو مناسب طور پر بڑھا کر زیادہ منافع کی شرح حاصل کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر مارکیٹ کے درمیانی اور طویل مدتی رجحانات کو پکڑنے کے لیے بہت موزوں ہے، اور مرحلہ وار خریداری کے طریقے سے انتہائی سازگار خطرہ سے منافع کے تناسب کے ساتھ اضافی منافع حاصل کر سکتی ہے۔ تاہم، اس میں کچھ آپریشنل خطرات بھی ہیں جنہیں پیرامیٹرز کو ایڈجسٹ کر کے کنٹرول کرنے کی ضرورت ہے تاکہ منافع اور خطرے کے درمیان توازن پایا جا سکے۔ مجموعی طور پر، یہ حکمت عملی حقیقی اکاؤنٹ میں آزمائش کے قابل ہے اور حقیقی نتائج کی بنیاد پر مزید ایڈجسٹمنٹ اور بہتری کی جا سکتی ہے۔

- 1