ڈبل موونگ ایوریج پر مبنی تجارتی حکمت عملی

جائزہ

دوہری چلتی اوسط ٹریڈنگ حکمت عملی ایک عام مقدار کی تجارت کی حکمت عملی ہے۔ اس حکمت عملی میں دو مختلف وقت کی مدت کی چلتی اوسط کا استعمال کیا جاتا ہے تاکہ ان کے کراسنگ کی بنیاد پر تجارتی سگنل پیدا کیا جاسکے۔ خاص طور پر ، جب قلیل مدتی چلتی اوسط پر طویل مدتی چلتی اوسط کو عبور کیا جاتا ہے تو ، اسے خریدنے کا اشارہ سمجھا جاتا ہے۔ جب قلیل مدتی چلتی اوسط کے نیچے طویل مدتی چلتی اوسط کو عبور کیا جاتا ہے تو ، اسے فروخت کرنے کا اشارہ سمجھا جاتا ہے۔

اصول

اس حکمت عملی کا بنیادی اصول یہ ہے کہ: قلیل مدتی حرکت پذیری اوسط اثاثہ کی قیمتوں کے قلیل مدتی رجحان کی عکاسی کرتی ہے ، طویل مدتی حرکت پذیری اوسط اثاثہ کی قیمتوں کے طویل مدتی رجحان کی عکاسی کرتی ہے۔ جب قلیل مدتی لائن پر طویل مدتی لائن کو عبور کرتے ہیں تو ، مختصر مدت کے رجحان کو اوپر کی طرف موڑ دیتے ہیں ، اور اس وقت خرید سکتے ہیں۔ جب قلیل مدتی لائن کے نیچے طویل مدتی لائن کو عبور کرتے ہیں تو ، مختصر مدت کے رجحان کو نیچے کی طرف موڑ دیتے ہیں ، اور اس وقت فروخت کرسکتے ہیں۔ اس طرح ، قیمت کے رجحان کے نقطہ نظر کو پکڑنے کے لئے ترتیب میں کام کیا جاسکتا ہے۔

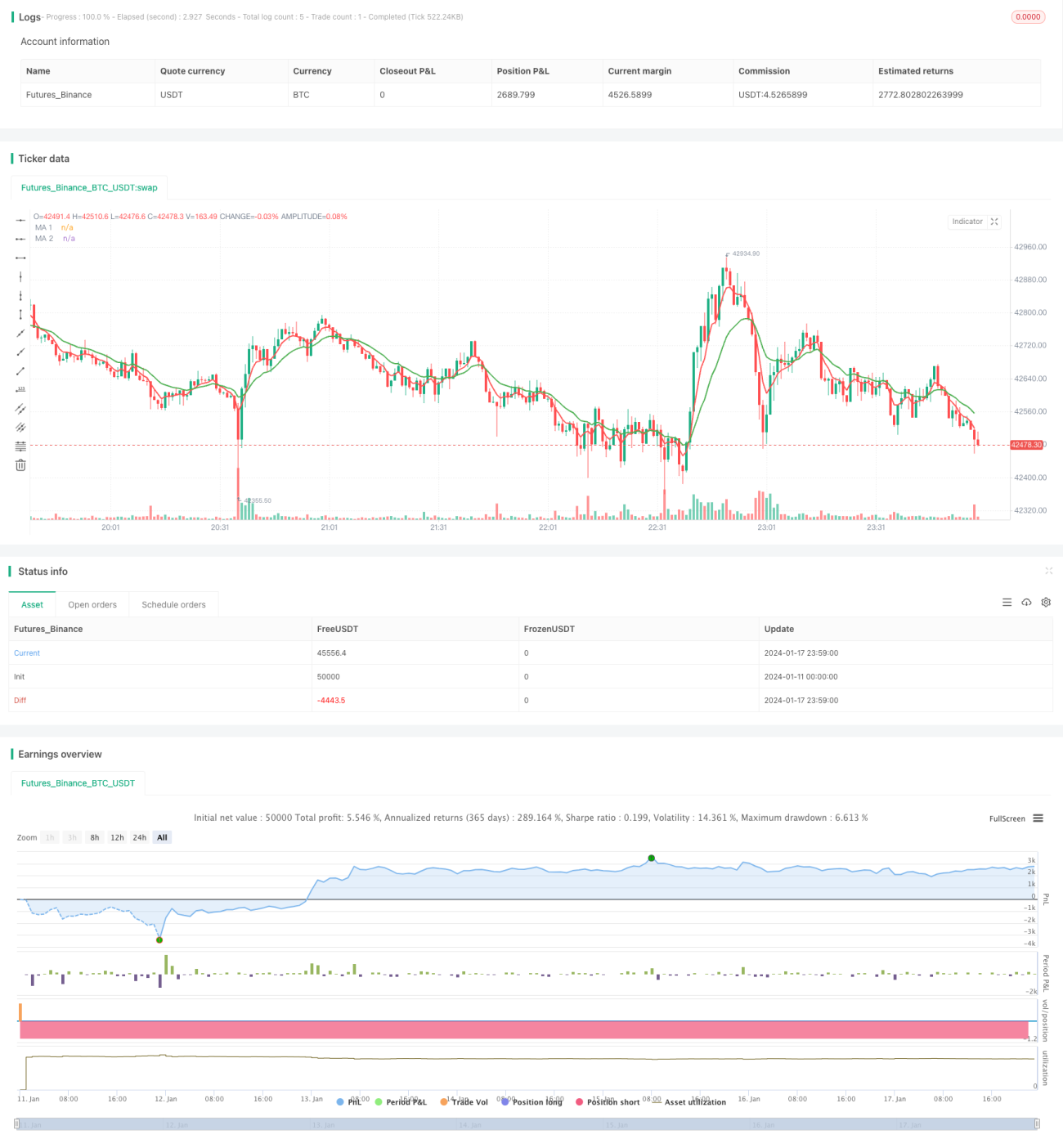

خاص طور پر ، اس حکمت عملی میں دو چلتی اوسط کی تعریف کی گئی ہے۔ ایک 5 دن کی مختصر مدت کی اوسط اوسط ہے ، جو قلیل مدتی قیمتوں کے رجحانات کو پکڑنے کے لئے استعمال کیا جاتا ہے۔ دوسری 15 دن کی طویل مدتی اوسط ہے ، جو طویل مدتی قیمتوں کے رجحانات کا فیصلہ کرنے کے لئے استعمال کیا جاتا ہے۔ جب 5 دن کی لکیر نیچے سے 15 دن کی لکیر کو عبور کرتی ہے تو ، اس کا مطلب یہ ہے کہ قلیل مدتی قیمتوں میں اضافہ شروع ہوچکا ہے ، جو ایک خریدنے کا اشارہ ہے۔ جب 5 دن کی لکیر اوپر سے نیچے سے 15 دن کی لکیر کو عبور کرتی ہے ، تو ، اس کا مطلب یہ ہے کہ قلیل مدتی قیمتوں میں کمی شروع ہوچکی ہے ، جو ایک فروخت کا اشارہ ہے۔

طاقت کا تجزیہ

دیگر حکمت عملیوں کے مقابلے میں ، دوہری منتقل اوسط حکمت عملی کے درج ذیل فوائد ہیں:

- آپریشن میں آسان ، آسانی سے سمجھنے کے قابل ، اور مقدار میں تجارت کرنے والے ابتدائی افراد کے لئے موزوں

- قیمتوں کے رجحانات کو سمجھنے سے گریز کرنے کی بنیادی وجوہات

- پیرامیٹرز کو ایڈجسٹ کرنے میں لچکدار ، مختلف مارکیٹ کے حالات کے مطابق حرکت پذیر اوسط کی مدت کو ایڈجسٹ کرکے

- مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرنے کے لئے ، گرفتاری کے طویل مدتی رجحانات میں تبدیلی

- اپنی مرضی کے مطابق ٹریڈنگ فریکوئنسی، ٹریڈنگ کی لاگت کو کم کرنے اور پوائنٹ کھونے کے لئے

خطرے کا تجزیہ

ڈبل منتقل اوسط حکمت عملی کے ساتھ کچھ خطرات بھی ہیں، جن میں سے کچھ یہ ہیں:

- غلط سگنل پیدا کر سکتا ہے، ایک منتقل اوسط بنیادی طور پر ایک تاخیر سگنل ہے

- ایک ہی وقت میں دو لمبی اور لمبی منتقل اوسط پر توجہ دینے کی ضرورت ہے ، پیرامیٹرز کی ایڈجسٹمنٹ اور اثر کی جانچ پڑتال پیچیدہ ہے

- قیمتوں میں تیزی سے اتار چڑھاو کے ساتھ نمٹنے کے لئے بہت اچھا نہیں ہے، نقصان کے لئے آسان ہے

- ٹرانزیکشن فریکوئینسی بہت زیادہ یا بہت کم ہوسکتی ہے اور اس میں اصلاح کی ضرورت ہے

- اثر مارکیٹ کے حالات سے بہت زیادہ وابستہ ہے ، جو انڈیکس کی مجموعی طور پر کمزوری کے دوران کم اثر انداز ہوتا ہے

اس کا حل کیا ہے؟

- دوسرے اشارے کے ساتھ مل کر فلٹر سگنل

- متحرک اوسط پیرامیٹرز کو بہتر بنانے کے لئے، جانچ پڑتال کے نتائج

- مناسب سٹاپ نقصان کی حد مقرر کریں

- متحرک اوسط پیرامیٹرز کو ایڈجسٹ کریں اور ٹریڈنگ کی فریکوئنسی کو بہتر بنائیں

- مختلف مارکیٹ کے حالات کے لئے ایڈجسٹ پیرامیٹرز

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل طریقوں سے بہتر بنایا جاسکتا ہے:

-

دوسرے اشارے فلٹر سگنل جیسے MACD ، KDJ وغیرہ کے ساتھ مل کر ، جعلی سگنل سے بچنے کے لئے

-

متحرک اوسط پیرامیٹرز کو مارکیٹ میں اتار چڑھاؤ کی حد کے مطابق متحرک طور پر ایڈجسٹ کرنے کے لئے ، استحکام کو بہتر بنانے کے لئے ، موافقت پذیر منتقل اوسط متعارف کرایا گیا

-

متحرک اوسط پیرامیٹرز کو بہتر بنائیں ، بہترین پیرامیٹرز کا مجموعہ تلاش کریں اور حکمت عملی کو بہتر بنائیں

-

نقصانات کو روکنے اور خطرے پر قابو پانے کی صلاحیت کو بڑھانے کے لئے نقصانات کو روکنے کے طریقہ کار میں شامل ہونا

-

ایک سے زیادہ ٹائم فریم کا مجموعہ ، ایک ہی وقت میں سورج کی لکیر ، گھڑی کی لائن سگنل کا استعمال کرتے ہوئے ، استحکام کو بہتر بنانا

-

مارکوف اسٹیٹ سوئچنگ ، مختلف مارکیٹ کی حالت میں مختلف پیرامیٹرز کو اپنانا ، موافقت کو بہتر بنانا

خلاصہ کریں۔

ڈبل منتقل اوسط ٹریڈنگ حکمت عملی مجموعی طور پر ایک مستحکم تاثیر کی ایک مقدار ٹریڈنگ حکمت عملی ہے۔ اس کے ٹریڈنگ اصول سادہ ، آسان سمجھنے اور لاگو کرنے کے لئے ، پیرامیٹرز کو ایڈجسٹ کرنے کے لئے لچکدار ، مارکیٹ کے رجحانات کو مؤثر طریقے سے پیروی کرنے کے قابل ہے۔ اس کے ساتھ ہی ، اس میں کچھ حدود بھی ہیں ، جیسے جھوٹے سگنل پیدا کرنا ، مارکیٹ میں شدید اتار چڑھاؤ سے نمٹنے میں دشواری پیدا کرنا وغیرہ۔ اس کو دوسرے معاون ٹولز کو متعارف کرانے اور پیرامیٹرز کی اصلاح کے طریقوں کے ذریعہ قابو کرنے کی ضرورت ہے۔ مجموعی طور پر ، ڈبل منتقل اوسط حکمت عملی ایک مؤثر حکمت عملی ہے جو مقدار ٹریڈنگ کے ابتدائی افراد کے لئے سیکھنے اور مشق کرنے کے لئے موزوں ہے۔

//@version=3

strategy("CS: 2 Moving Averages Script - Strategy (Testing)", overlay=true)

// === GENERAL INPUTS ===

// short ma

ma1Source = input(defval = close, title = "MA 1 Source")

ma1Length = input(defval = 5, title = "MA 1 Period", minval = 1)

// long ma

ma2Source = input(defval = close, title = "MA 2 Source")

ma2Length = input(defval = 15, title = "MA 2 Period", minval = 1)

// === SERIES SETUP ===- 1