دو اشارے فلٹر تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک طویل مدتی تجارتی حکمت عملی ہے جو اسٹاکسٹک انڈیکیٹر K ویلیو اور ایکسپونینشل موونگ ایوریج کے امتزاج فلٹر کا استعمال کرتی ہے۔ حکمت عملی اس وقت خریداری کے لیے شرط پوری سمجھتی ہے جب اسٹاکسٹک انڈیکیٹر K ویلیو اوور سیلڈ زون میں داخل ہوتی ہے، اور جب قیمت موونگ ایوریج سے نیچے ٹوٹ جاتی ہے اور اسٹاکسٹک انڈیکیٹر فلٹر کی شرط پوری ہوتی ہے تو اسے نقصان روکنے یا منافع بند کرنے کے لیے پوزیشن بند کرنے کا اشارہ سمجھا جاتا ہے۔

حکمت عملی کا اصول

دوہری انڈیکیٹر فلٹر تجارتی حکمت عملی بنیادی طور پر اسٹاکسٹک انڈیکیٹر K ویلیو کے ذریعے خریداری کے وقت کا تعین کرنے اور ایکسپونینشل موونگ ایوریج کے ذریعے نقصان روکنے اور منافع بند کرنے کے وقت کا تعین کرنے والی تکنیکی انڈیکیٹر خصوصیات کا استعمال کرتی ہے۔ اسٹاکسٹک انڈیکیٹر K ویلیو اوور سیلڈ اور اوور باؤٹ صورتحال کی شناخت کے لیے استعمال کی جا سکتی ہے، جبکہ موونگ ایوریج قیمت کے رجحان کا تعین کرنے کا ایک آلہ ہے۔ ان دونوں کو ملا کر اوور سیلڈ پوائنٹ پر خریدا جا سکتا ہے اور موونگ ایوریج کا استعمال کرتے ہوئے نقصان روکنے اور منافع بند کرنے کے وقت کا تعین کیا جا سکتا ہے۔

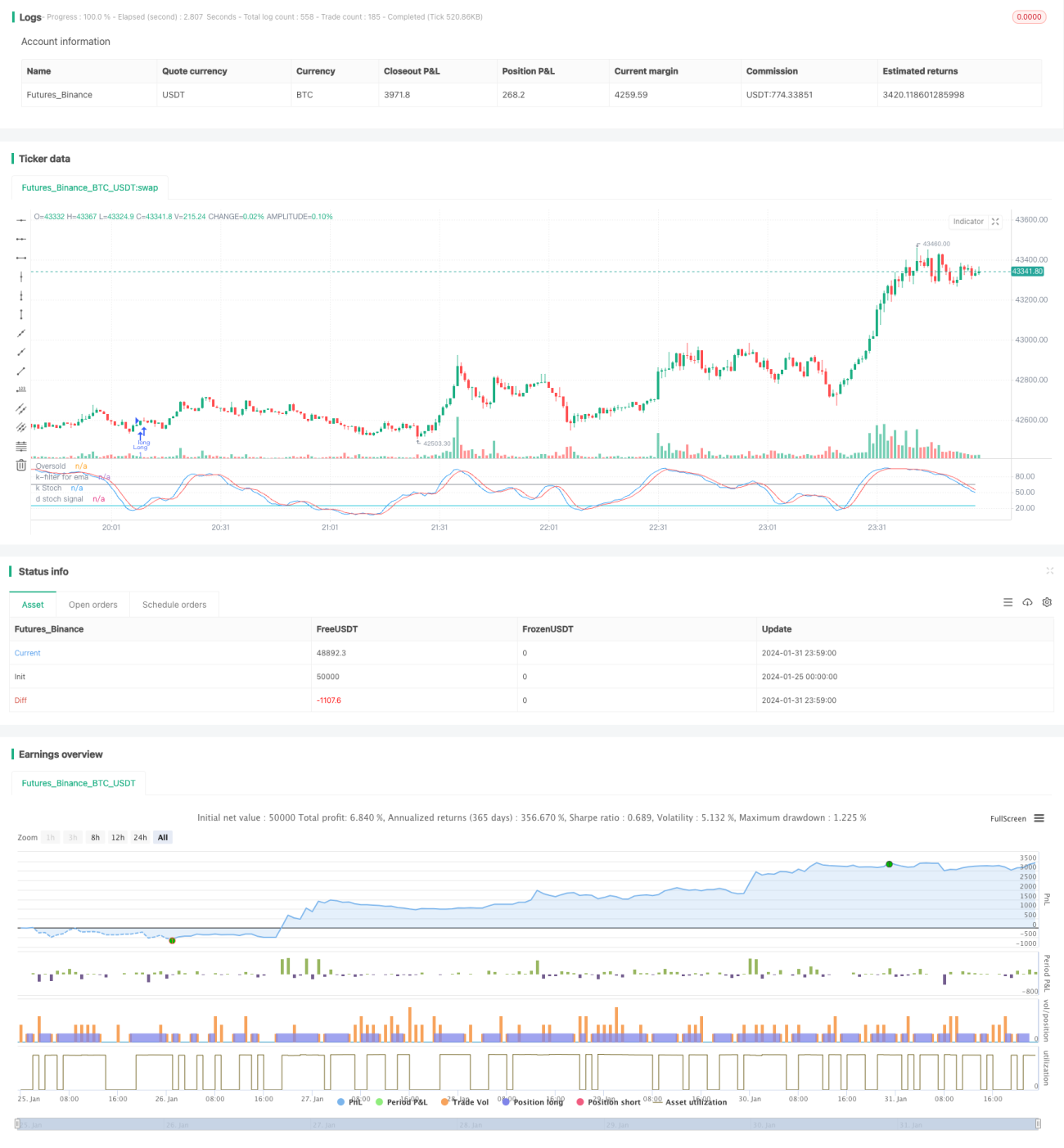

یہ حکمت عملی پہلے 21 ادوار کی اسٹاکسٹک انڈیکیٹر K ویلیو اور D ویلیو کے ساتھ ساتھ 38 ادوار کے ایکسپونینشل موونگ ایوریج کا حساب لگاتی ہے۔ جب K ویلیو D ویلیو کو اوپر سے کراس کرتی ہے اور اوور سیلڈ زون (طے شدہ 25) میں داخل ہوتی ہے تو خریداری کا سگنل پیدا ہوتا ہے۔ جب قیمت موونگ ایوریج سے نیچے ٹوٹ جاتی ہے اور اسٹاکسٹک انڈیکیٹر K ویلیو 65 کے فلٹر تھریشولڈ سے زیادہ ہوتی ہے تو رجحان میں تبدیلی کا اندازہ لگایا جاتا ہے اور پوزیشن بند کرنے کا سگنل پیدا ہوتا ہے۔ اسی کے ساتھ 13% نقصان روکنے کی شرط بھی مقرر کی گئی ہے۔

دوہرے انڈیکیٹر اور دوہرے فلٹر کے ذریعے تجارت کرنے سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے، اوور سیلڈ زون میں خریدنے کے بعد طویل مدتی رجحان کی پیروی کرتے ہوئے منافع کمایا جا سکتا ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

اسٹاکسٹک انڈیکیٹر کے ذریعے خریداری کے پوائنٹ کا تعین: جب اسٹاکسٹک انڈیکیٹر K ویلیو D ویلیو کو کراس کرتے ہوئے اوور سیلڈ زون میں داخل ہوتی ہے، تو اسے اسٹاک کی قیمت میں الٹ پلٹ کا سگنل سمجھا جاتا ہے، جو خریداری کے لیے ایک اچھا موقع ہے۔

-

دوہرے فلٹر کا ڈیزائن: حکمت عملی بیک وقت K ویلیو/D ویلیو کے گولڈن کراس اور کم قیمت کے فلٹر کے ذریعے خریداری کے وقت کا تعین کرتی ہے، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

-

ایکسپونینشل موونگ ایوریج کے ذریعے منافع کی ٹریکنگ: انڈیکیٹر میں تاخیر کی خاصیت ہوتی ہے، اسے منافع بند کرنے کے لیے استعمال کرتے ہوئے زیادہ سے زیادہ رجحان کی پیروی کرتے ہوئے منافع کمایا جا سکتا ہے۔

-

اسٹاکسٹک انڈیکیٹر کے ذریعے دوبارہ اصلاح کی فلٹرنگ: منافع بند کرنے یا نقصان روکنے کا فیصلہ کرتے وقت، اسٹاکسٹک انڈیکیٹر کا استعمال عام اصلاح اور رجحان کی تبدیلی کے درمیان فرق کرنے کے لیے کیا جاتا ہے، جس سے حکمت عملی مزید مستحکم ہو جاتی ہے۔

-

درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں: دوہرے انڈیکیٹر کے امتزاج کے ڈیزائن کی وجہ سے، یہ حکمت عملی درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے اور اچھا منافع حاصل کر سکتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

نظامی خطرہ: یہ حکمت عملی بڑی مارکیٹ کے ماحول کے لیے حساس ہے، اور بیئر مارکیٹ میں نقصان کا سامنا کر سکتی ہے۔

-

اصلاحی خطرہ: جب مارکیٹ میں قلیل مدتی اصلاح ہوتی ہے، تو یہ موونگ ایوریج پر نقصان روکنے کے نقطہ کو متحرک کر سکتا ہے، جس کی وجہ سے جلد از جلد پوزیشن چھوڑنی پڑ سکتی ہے۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: انڈیکیٹر کے پیرامیٹرز کو بار بار جانچ اور بہتر بنانے کی ضرورت ہوتی ہے، اور غلط ترتیبات حکمت عملی کی کارکردگی کو متاثر کر سکتی ہیں۔

-

غیر متوقع واقعات کا خطرہ: بڑے اچانک واقعات کی صورت میں تکنیکی انڈیکیٹر ناکارہ ہو جاتے ہیں، ایسے اوقات سے بچنے کی ضرورت ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کے کچھ ممکنہ بہتری کے راستے درج ذیل ہیں:

-

انڈیکیٹر پیرامیٹرز کو بہتر بنانا: مختلف پیرامیٹر امتزاجوں کو بار بار جانچ کر بہترین پیرامیٹر تلاش کرنا۔

-

نقصان روکنے کے طریقوں میں اضافہ: وولیٹیلیٹی پر مبنی نقصان روکنے، ٹریلنگ اسٹاپ نقصان وغیرہ شامل کیا جا سکتا ہے۔

-

دیگر انڈیکیٹرز کے ساتھ انضمام: حجم کے انڈیکیٹرز، بولنگر بینڈ وغیرہ کو خرید و فروخت کے پوائنٹس کا تعین کرنے کے لیے شامل کیا جا سکتا ہے۔

-

موونگ ایوریج کی مدت کو بہتر بنانا: طویل یا مختصر مدت کی موونگ ایوریج کے اثرات کی جانچ کرنا۔

-

بڑی مارکیٹ کے ماحول کا تجزیہ: مارکیٹ کے حالات کے مطابق حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

دوہری انڈیکیٹر فلٹر تجارتی حکمت عملی مجموعی طور پر ایک مکمل ٹرینڈ فالونگ حکمت عملی ہے۔ یہ اسٹاکسٹک انڈیکیٹر کے ذریعے خریداری کے پوائنٹ کا تعین کرتی ہے، پھر موونگ ایوریج کے ذریعے رجحان کی پیروی کرتے ہوئے منافع بند کرتی ہے، اور دوہرے فلٹرز ڈیزائن کیے گئے ہیں جو جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتے ہیں۔ حکمت عملی میں پیرامیٹرز کو بہتر بنانے کی کافی گنجائش ہے، یہ درمیانی سے طویل مدتی ہولڈنگ کے لیے موزوں ہے، اور اسٹاک ٹریڈنگ کی ایک مؤثر حکمت عملی ہے۔

- 1