MOST اور KAMA پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

جائزہ

یہ حکمت عملی SMA، EMA، KAMA جیسی متعدد مووِنگ ایوریجز کے امتزاج سے قیمت کے رجحان کی سمت کی نشاندہی کرتی ہے اور قیمت کی بریک آؤٹ کی بنیاد پر اسٹاپ لاس لائن سیٹ کرتی ہے تاکہ رجحان کی پیروی کی جا سکے۔ جب قیمت بڑھ رہی ہو تو اوپری بینڈ کو اسٹاپ لاس کے طور پر ٹریل کیا جاتا ہے؛ جب قیمت گر رہی ہو تو نچلی حد کو ٹریل کیا جاتا ہے۔ اس حکمت عملی کا فائدہ متعدد مووِنگ ایوریجز کا امتزاج ہے جو قیمت کے ڈیٹا کو ہموار کر کے رجحان کی شناخت کر سکتا ہے؛ ڈائنامک اسٹاپ لاس ڈیزائن اسٹاپ لاس کو بہت زیادہ حساس ہونے سے بچاتا ہے۔ اس حکمت عملی کا خطرہ یہ ہے کہ اسٹاپ لاس لائن کی ترتیب بہت ڈھیلی ہو سکتی ہے، جس سے بروقت اسٹاپ لاس نہیں لگایا جا سکتا۔

حکمت عملی کا اصول

یہ حکمت عملی KAMA کو رجحان کی سمت کا تعین کرنے کے لیے بنیادی اشارے کے طور پر استعمال کرتی ہے، کیونکہ KAMA قیمت کی تبدیلیوں پر زیادہ حساسیت سے ردعمل دیتا ہے اور قبل از وقت موڑ کی نشاندہی کر سکتا ہے۔ اس کے علاوہ، حکمت عملی میں SMA، EMA جیسی دیگر متعدد مووِنگ ایوریجز کا امتزاج بھی شامل ہے جو قیمت کو فلٹر کر کے اہم رجحانی سمت کی نشاندہی کر سکتا ہے۔

حکمت عملی کے اسٹاپ لاس لائن کی ترتیب خود قیمت اور مووِنگ ایوریجز پر مبنی ہے۔ خاص طور پر، اوپر کی طرف ٹریل کرنے والی اسٹاپ لاس لائن مووِنگ ایوریج میں ایک تناسب کے طور پر بفر شامل کر کے بنائی جاتی ہے؛ جبکہ نیچے کی طرف ٹریل کرنے والی اسٹاپ لاس لائن مووِنگ ایوریج سے ایک تناسب منفی کر کے بنائی جاتی ہے۔ اس طرح جب قیمت پلٹتی ہے تو فوری طور پر اسٹاپ لاس لگایا جا سکتا ہے۔

داخلے کی شرط یہ ہے کہ جب قیمت نیچے سے اوپر کی طرف اوپری اسٹاپ لاس لائن کو توڑے تو لانگ کیا جائے؛ اور جب قیمت اوپر سے نیچے کی طرف نچلی اسٹاپ لاس لائن کو توڑے تو شارٹ کیا جائے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ متعدد مووِنگ ایوریجز کے امتزاج سے رجحان کے تعین کی درستگی بڑھ جاتی ہے اور غلط سگنلز کم ہو جاتے ہیں۔ نیز، اس حکمت عملی کا اسٹاپ لاس لائن مووِنگ ایوریج کی بنیاد پر متحرک طور پر تبدیل ہوتا ہے، جو قیمت کی حقیقی وقت میں تبدیلیوں کے مطابق ایڈجسٹ ہو کر غیر متوقع واقعات کا جواب دے سکتا ہے۔

مزید برآں، واحد اشارے پر مبنی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی رجحان کی پیروی اور بریک آؤٹ کی حکمت عملیوں کے فوائد کو یکجا کرتی ہے۔ رجحانی بازار میں یہ زیادہ سے زیادہ منافع کما سکتی ہے؛ جبکہ اتار چڑھاؤ والے بازار میں اسٹاپ لاس کی ترتیب سے نقصان کم کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ اسٹاپ لاس لائن کی ترتیب بہت ڈھیلی ہو سکتی ہے، جس سے بروقت اسٹاپ لاس نہیں لگایا جا سکتا۔ اس کی وجہ یہ ہے کہ اسٹاپ لاس لائن کا تناسب مقررہ ہے، اور اگر بازار میں شدید تبدیلی آئے تو اسٹاپ لاس لائن کو بروقت اپ ڈیٹ نہیں کیا جا سکتا، جس سے بڑا نقصان ہو سکتا ہے۔

اس کے علاوہ، مووِنگ ایوریج خود بہت زیادہ تاخیر (lag) رکھتی ہے اور قیمت میں تبدیلیوں پر فوری ردعمل نہیں دے سکتی۔ یہ بھی بازار کے تیزی سے پلٹنے پر بروقت اسٹاپ لاس لگانے میں رکاوٹ بن سکتی ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- اسٹاپ لاس لائن کے تناسب کے مختلف پیرامیٹرز کی جانچ کر کے بہتر پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

- اسٹاپ لاس لائن کو متحرک بنانے کی کوشش کی جا سکتی ہے جو مارکیٹ کے اتار چڑھاؤ کی سطح کے مطابق ایڈجسٹ ہو۔

- دیگر اشاروں کا اضافہ کیا جا سکتا ہے تاکہ اسٹاپ لاس کی بنیاد پر مزید متغیرات شامل ہوں، جس سے حکمت عملی کی موافقت بڑھے۔

- مووِنگ ایوریجز کے دورانیے کے پیرامیٹرز کو بہتر بنایا جا سکے تاکہ قیمت کی ہموار کرنے کے لیے بہترین دورانیہ مل سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کافی مستحکم ہے۔ یہ متعدد مووِنگ ایوریجز کے امتزاج سے رجحان کی سمت کا تعین کرتی ہے اور ایک متحرک ٹریلنگ اسٹاپ لاس میکانزم ڈیزائن کرتی ہے جس کا مقصد رجحان کی پیروی کرنا ہے۔ اس کا فائدہ یہ ہے کہ یہ غلط سگنلز کو کم کر سکتی ہے اور اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کر سکتی ہے۔ نقصان یہ ہے کہ اسٹاپ لاس لائن بہت چوڑی ہو سکتی ہے، جس سے فوری اسٹاپ لاس نہیں لگایا جا سکتا۔ اگلی بہتری اسٹاپ لاس لائن کے ڈیزائن پر کام کرنی چاہیے تاکہ یہ مارکیٹ کی تبدیلیوں کے مطابق متحرک طور پر ایڈجسٹ ہو سکے۔

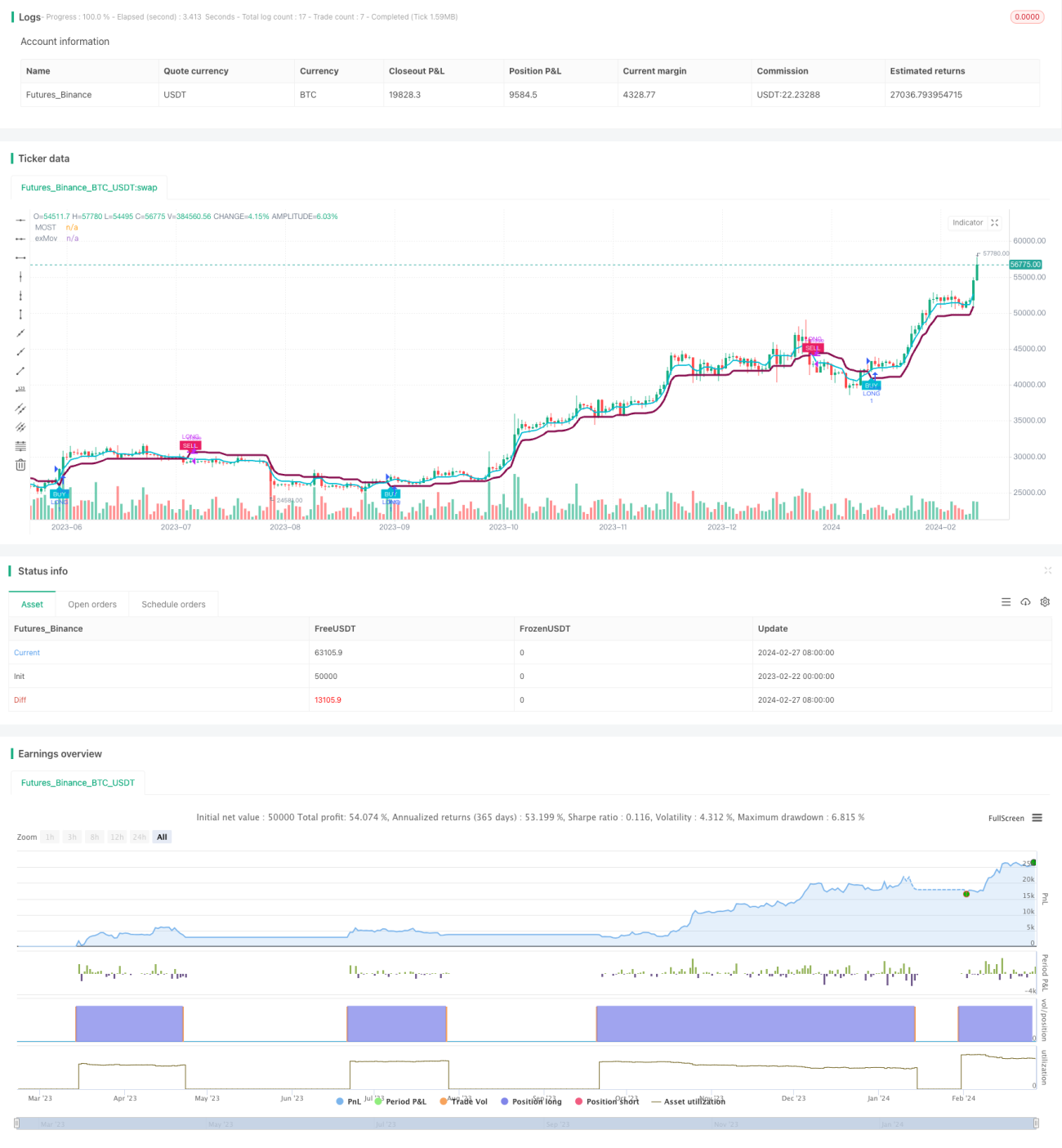

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1