موافقت پذیر چینل توڑنے کی حکمت عملی

جائزہ

انکولی چینل بریک آؤٹ حکمت عملی (Adaptive Channel Breakout Strategy) ایک رجحان کی حکمت عملی ہے جو مارکیٹ کی قیمت کے چینل کو ٹریک کرتی ہے۔ یہ مخصوص مدت کی سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگا کر قیمت کا چینل متعین کرتی ہے، اور جب قیمت چینل سے باہر نکلتی ہے تو تجارتی سگنل جاری کرتی ہے۔

اس حکمت عملی کا فائدہ یہ ہے کہ یہ خود بخود مارکیٹ کی تبدیلیوں کے مطابق ڈھل جاتی ہے، چینل کو وسیع کرکے شور کو فلٹر کرتی ہے، اور جب رجحان واضح ہوتا ہے تو تجارتی سگنل پیدا کرتی ہے۔ لیکن اس میں بلند خریداری اور کم فروخت کا خطرہ بھی ہے۔ پیرامیٹرز کو بہتر بنا کر غیر ضروری ٹریڈز کو کم کیا جا سکتا ہے اور منافع کی شرح بڑھائی جا سکتی ہے۔

حکمت عملی کا اصول

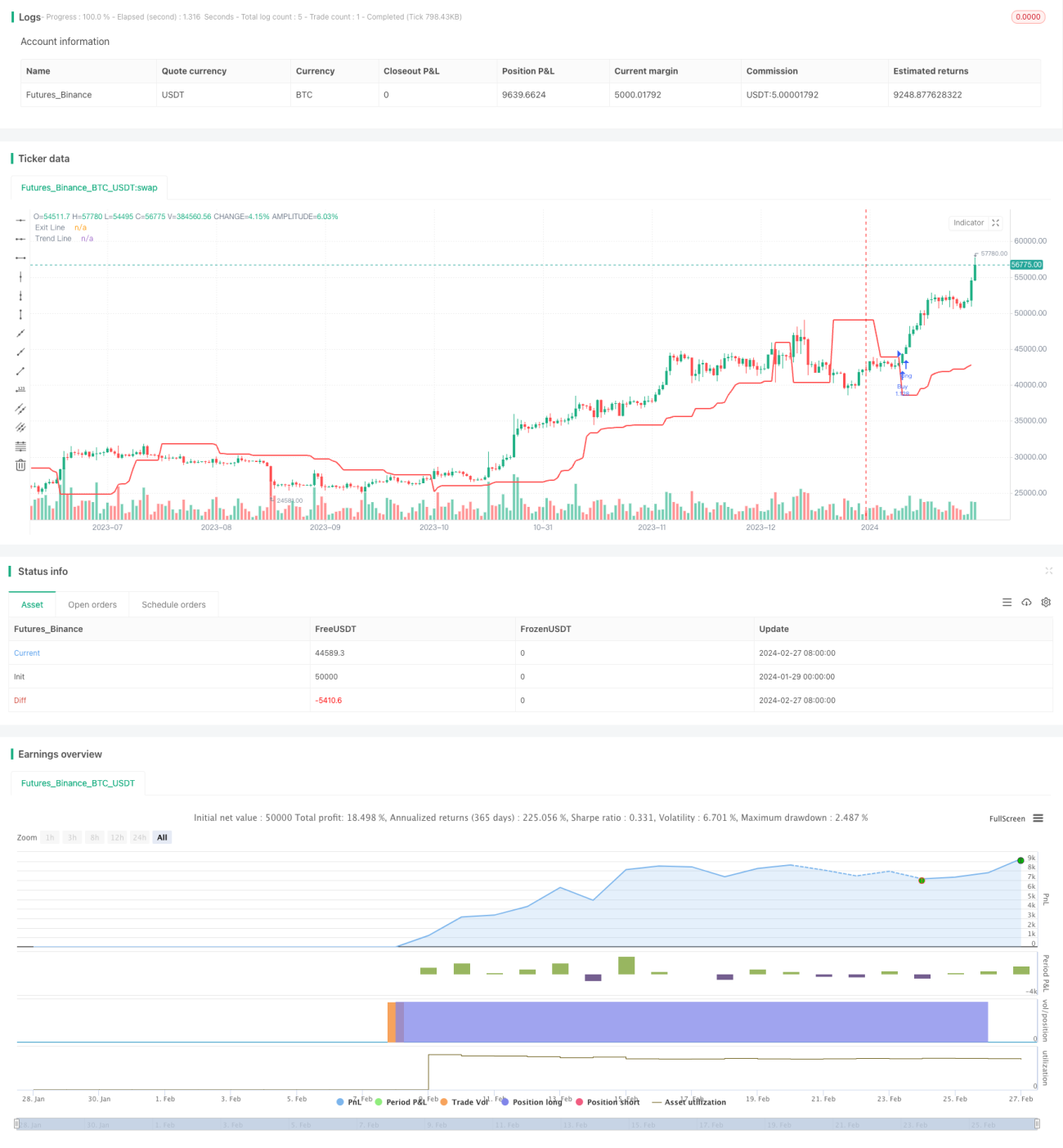

یہ حکمت عملی چینل بریک آؤٹ تھیوری پر مبنی ہے۔ یہ بیک وقت دو مختلف ادوار (داخلے کی لمبائی اور خارج ہونے کی لمبائی) کی سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگاتی ہے، اور چینل تشکیل دیتی ہے۔ جب قیمت چینل سے تجاوز کرتی ہے تو سگنل پیدا ہوتا ہے۔

خاص طور پر، حکمت عملی پہلے 20 ادوار (داخلے کی لمبائی) کی سب سے زیادہ قیمت (upper) اور سب سے کم قیمت (lower) کا حساب لگاتی ہے، اور قیمت کا چینل تشکیل دیتی ہے۔ پھر یہ 10 ادوار (خارج ہونے کی لمبائی) کی سب سے زیادہ قیمت (sup) اور سب سے کم قیمت (sdown) کا حساب لگاتی ہے۔ خرید سگنل متحرک ہونے (قیمت اوپری حد سے تجاوز کرنے) کے بعد، 10 ادوار کی کم ترین قیمت (sdown) کو نقصان روکنے کی لائن کے طور پر استعمال کیا جاتا ہے۔ فروخت سگنل متحرک ہونے (قیمت نچلی حد سے نیچے گرنے) کے بعد، 10 ادوار کی سب سے زیادہ قیمت (sup) کو منافع روکنے کی لائن کے طور پر استعمال کیا جاتا ہے۔ اس طرح ایک انکولی چینل تشکیل پایا جاتا ہے۔

جب قیمت چینل کو توڑتی ہے، تو یہ ظاہر کرتا ہے کہ رجحان بن رہا ہے، اور اس وقت حکمت عملی تجارتی سگنل جاری کرتی ہے۔ اس کے ساتھ ہی، منافع روکنے اور نقصان روکنے کی لائنیں بھی قیمت کی تبدیلی کے ساتھ ایڈجسٹ ہوتی ہیں، اس طرح منافع کو محفوظ کیا جاتا ہے اور نقصان سے بچا جاتا ہے۔

حکمت عملی کے فوائد

- خود بخود مارکیٹ کی تبدیلیوں کے مطابق ڈھلنا۔ اس حکمت عملی کا چینل حالیہ قیمتوں کے مطابق خود بخود ایڈجسٹ ہوتا ہے، رجحان کے شروع ہونے پر شور کو فلٹر کرنے کے لیے چینل کی حد کو بڑھاتا ہے۔

- مضبوط بریک آؤٹ ٹریڈنگ۔ صرف اس وقت داخل ہوتا ہے جب قیمت اوپری حد سے زیادہ ہو یا نچلی حد سے کم ہو، بلند خریداری اور کم فروخت سے گریز کرتا ہے۔

- خطرے پر قابو پانے کا طریقہ کار۔ مختلف ادوار پر حساب کردہ منافع اور نقصان روکنے کی لائنیں استعمال کرتا ہے، جو منافع کو لچکدار طریقے سے محفوظ کر سکتی ہیں اور نقصان کو بڑھنے سے روک سکتی ہیں۔

- سادہ اور آسان عمل درآمد حکمت عملی۔ صرف دو پیرامیٹرز کی ضرورت ہے، ٹیسٹ ڈیٹا آسانی سے دستیاب ہے، اور مقداری تجارت کے لیے موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل اہم خطرات ہیں:

- بلند خریداری اور کم فروخت کا خطرہ۔ جب چینل کی حد بہت وسیع ہوتی ہے، تو بلند خریداری اور کم فروخت کا خطرہ ہوتا ہے۔ پیرامیٹرز کو بہتر بنا کر غیر ضروری ٹریڈز کو کم کیا جا سکتا ہے۔

- نقصان روکنے کا خطرہ۔ مقررہ مدت کا نقصان روکنے والا لائن بہت سخت ہو سکتا ہے، اسے انکولی ATR نقصان روکنے کے ساتھ تبدیل کرنے پر غور کیا جا سکتا ہے۔

- تجارتی فریکوئنسی بہت زیادہ ہونے کا خطرہ۔ پیرامیٹرز کی غلط ترتیب کی وجہ سے ٹریڈز کی تعداد بہت زیادہ ہو سکتی ہے۔ فلٹرنگ کی شرائط شامل کرکے تجارتی فریکوئنسی کو کنٹرول کیا جا سکتا ہے۔

- مارکیٹ کی غیر معمولی صورتحال کا خطرہ۔ یہ حکمت عملی تاریخی اعداد و شمار کی بنیاد پر مستقبل کے رجحان کا اندازہ لگاتی ہے، جب مارکیٹ میں بڑی تبدیلی آتی ہے تو یہ ناکام یا نقصان دہ ہو سکتی ہے۔

حکمت عملی کی بہتری

اس حکمت عملی میں بہتری کی درج ذیل گنجائش موجود ہے:

- رجحان کے اشاریوں کے ساتھ سگنلز کو فلٹر کرنا۔ EMA یا MACD جیسے رجحان کے اشاریوں کو متعارف کرایا جا سکتا ہے، اور صرف اس وقت داخل ہوں جب رجحان کی سمت چینل بریک آؤٹ کی سمت کے مطابق ہو۔

- انکولی ATR نقصان روکنے کا استعمال۔ اوسط حقیقی حد (ATR) کا استعمال کرتے ہوئے انکولی نقصان روکنے والی لائن، جو فی ٹریڈ نقصان کو بہتر طریقے سے کنٹرول کر سکتی ہے۔

- پیرامیٹرز کے امتزاج کو بہتر بنانا۔ مزید امتزاج کی جانچ کے ذریعے پیرامیٹرز کے بہترین امتزاج تلاش کیے جا سکتے ہیں، جس سے حکمت عملی کے منافع کی شرح میں مزید اضافہ ہو سکتا ہے۔

- مشین لرننگ تکنیکوں کا استعمال۔ نیورل نیٹ ورکس یا جینیٹک الگورتھم کا استعمال کرتے ہوئے متحرک پیرامیٹرز تیار کیے جا سکتے ہیں، جس سے حکمت عملی زیادہ مضبوط ہو جاتی ہے۔

خلاصہ

انکولی چینل بریک آؤٹ حکمت عملی کا مجموعی تصور واضح ہے اور اس میں عملیت کی مضبوط صلاحیت ہے۔ یہ خود بخود مارکیٹ کی تبدیلیوں کو ٹریک کر سکتی ہے، رجحان بننے پر تجارتی سگنل پیدا کرتی ہے۔ ساتھ ہی یہ دو سیٹ ادوار کے چینلز اور منافع و نقصان روکنے کے طریقہ کار کے ذریعے خطرے پر قابو پاتی ہے۔ اس حکمت عملی کو پیرامیٹرز کی بہتری، فلٹرنگ کی شرائط متعارف کروانے وغیرہ کے ذریعے استحکام اور منافع بخشی میں مزید اضافہ کیا جا سکتا ہے۔ یہ مزید حقیقی مارکیٹ کی جانچ اور بہتری کے لائق ہے۔

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1