حرکت پذیر اوسط واپسی ٹریکنگ حکمت عملی

خلاصہ

یہ حکمت عملی دو مختلف ادوار کی مووِنگ ایوریج کو استعمال کرتے ہوئے مارکیٹ میں اصلاح کے بعد ریباؤنڈ کے مواقع کو پکڑنے پر مبنی ہے۔ جب قیمت طویل مدتی ایوریج سے اوپر ہو اور مختصر مدتی ایوریج کی طرف واپس آ رہی ہو، تو حکمت عملی لمبی پوزیشن کھولتی ہے، اور جب قیمت دوبارہ مختصر مدتی ایوریج کے اوپر آ جائے یا سٹاپ لاس لیول کو چھو لے تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی رجحان میں اصلاح کے مواقع خرید کر منافع کمانے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

- دو مختلف ادوار کی مووِنگ ایوریج (MA1 اور MA2) کا حساب لگایا جاتا ہے، جہاں MA1 طویل مدتی ایوریج ہے اور MA2 مختصر مدتی ایوریج ہے۔

- جب کلوزنگ پرائس MA1 سے اوپر اور MA2 سے نیچے ہو، اس وقت کوئی پوزیشن نہ ہو، اور موجودہ وقت مقررہ ٹریڈنگ ٹائم کے اندر ہو، تو حکمت عملی لمبی پوزیشن کھولتی ہے۔

- خریداری قیمت buyPrice ریکارڈ کی جاتی ہے، اور سٹاپ لاس قیمت stopPrice (یعنی خریداری کی قیمت میں i_stopPercent فیصد کمی) کا حساب لگایا جاتا ہے۔

- جب کلوزنگ پرائس دوبارہ MA2 سے اوپر آ جائے اور i_lowerClose false ہو، یا کلوزنگ پرائس سٹاپ لاس قیمت stopPrice سے نیچے ٹوٹ جائے، تو حکمت عملی پوزیشن بند کر دیتی ہے۔

- اگر i_lowerClose true ہو، تو جب کلوزنگ پرائس MA2 سے اوپر ہو اور پچھلی کینڈل کا کلوزنگ پرائس MA2 سے نیچے ہو تو پوزیشن بند کی جاتی ہے۔

حکمت عملی کے فوائد

- رجحان کی پیروی: قیمت اور طویل مدتی ایوریج کے درمیان تعلق کے ذریعے موجودہ مجموعی رجحان کا تعین کرتے ہوئے، رجحان میں داخلے کے مواقع تلاش کرنا۔

- اصلاح پر خریداری: بڑھتے ہوئے رجحان میں قیمت کی مختصر مدتی ایوریج کی طرف اصلاح پر خریداری کے مواقع تلاش کرنا، جس سے خریداری کے نقطہ کی قیمت/قابلیت بہتر ہوتی ہے۔

- سٹاپ لاس تحفظ: سٹاپ لاس لیول مقرر کرنا، تاکہ جب قیمت مخالف سمت میں ایک خاص حد تک حرکت کرے تو خودکار طور پر پوزیشن بند ہو جائے، جس سے نیچے کی طرف خطرہ مؤثر طریقے سے کنٹرول ہوتا ہے۔

- لچکدار پیرامیٹرز: صارف اپنی ترجیحات کے مطابق مووِنگ ایوریج کے ادوار، سٹاپ لاس فیصد، اور آیا پچھلی کینڈل کے کلوزنگ پرائس کے مختصر مدتی ایوریج سے نیچے ہونے پر پوزیشن بند کرنی ہے جیسے پیرامیٹرز کو لچکدار طریقے سے سیٹ کر سکتے ہیں۔

حکمت عملی کے خطرات

- پیرامیٹر آپٹیمائزیشن: مختلف پیرامیٹر سیٹنگز کا حکمت عملی کی کارکردگی پر بڑا اثر ہوتا ہے، اور بہترین پیرامیٹر کمبی نیشن تلاش کرنے کے لیے مختلف مارکیٹ حالات میں پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کی ضرورت ہوتی ہے۔

- سیڑھی والی مارکیٹ: سیڑھی والی مارکیٹ میں قیمت طویل اور مختصر مدتی ایوریج کے درمیان بار بار اتار چڑھاو کرتی ہے، جس کی وجہ سے حکمت عملی بار بار پوزیشن کھولنے اور بند کرنے کا سبب بن سکتی ہے، جس سے ٹریڈنگ کے اخراجات زیادہ ہو جاتے ہیں۔

- رجحان کی تبدیلی: جب مارکیٹ کا رجحان بدل جاتا ہے، تو حکمت عملی مسلسل نقصان کا سامنا کر سکتی ہے۔ ایسی صورت میں رجحان کی تبدیلی کا تعین کرنے کے لیے دوسرے انڈیکیٹرز یا سگنلز کو شامل کرنا اور حکمت عملی کو بروقت ایڈجسٹ کرنا ضروری ہے۔

- بلیک سوان واقعات: مارکیٹ میں اچانک اور غیر متوقع بڑے واقعات قیمتوں میں شدید اتار چڑھاو کا سبب بن سکتے ہیں، جس سے سٹاپ لاس چالو ہونے پر حکمت عملی کو بڑا نقصان اٹھانا پڑ سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- رجحان کا تعین: پوزیشن کھولنے سے پہلے مزید رجحان تعین کرنے والے انڈیکیٹرز جیسے ADX وغیرہ شامل کرنا، تاکہ موجودہ رجحان کی طاقت اور سمت کی تصدیق ہو سکے اور داخلے کے سگنل کی درستگی بہتر ہو۔

- متحرک سٹاپ لاس: قیمت کے اتار چڑھاو، ATR جیسے انڈیکیٹرز کی بنیاد پر سٹاپ لاس کو متحرک طور پر ایڈجسٹ کرنا، تاکہ جب قیمت میں زیادہ اتار چڑھاو ہو تو سٹاپ لاس کو مناسب حد تک کھلا رکھا جائے، اور جب اتار چڑھاو کم ہو تو سٹاپ لاس کو تنگ کیا جائے۔

- پوزیشن کا انتظام: مارکیٹ کے رجحان کی طاقت، قیمت کے اتار چڑھاو جیسے عوامل کی بنیاد پر ہر بار کھولی جانے والی پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا، جب رجحان مضبوط ہو اور اتار چڑھاو معتدل ہو تو پوزیشن کا سائز بڑھانا، اور جب رجحان کمزور ہو یا اتار چڑھاو بہت زیادہ ہو تو پوزیشن کا سائز کم کرنا۔

- لمبی/چھوٹی دونوں طرف ہیجنگ: دونوں طرف (لمبی اور چھوٹی) کے سگنلز کو بیک وقت مانیٹر کرنے پر غور کرنا، اور مختلف مارکیٹوں یا ادوار میں ہیج پوزیشنیں کھولنا، تاکہ حکمت عملی کے مجموعی خطرے کو کم کیا جا سکے۔

خلاصہ

مووِنگ ایوریج اصلاح کی پیروی کرنے والی حکمت عملی دو مختلف ادوار کی مووِنگ ایوریج کی نسبتی پوزیشن کے ذریعے بڑھتے ہوئے رجحان میں قیمت کی اصلاح پر لمبی پوزیشن لینے کے مواقع کو پکڑتی ہے۔ یہ حکمت عملی رجحان والی مارکیٹ کے لیے موزوں ہے، اور مناسب پیرامیٹرز اور سٹاپ لاس ترتیب دے کر رجحانی مارکیٹ میں مستحکم منافع حاصل کیا جا سکتا ہے۔ تاہم، سیڑھی والی مارکیٹ اور رجحان کی تبدیلی کے وقت اس حکمت عملی کو کچھ خطرات کا سامنا ہے۔ مزید انڈیکیٹرز شامل کرنے، پوزیشن کے انتظام کو بہتر بنانے، اور متحرک سٹاپ لاس جیسے طریقوں سے حکمت عملی کی کارکردگی اور استحکام کو مزید بہتر بنایا جا سکتا ہے۔

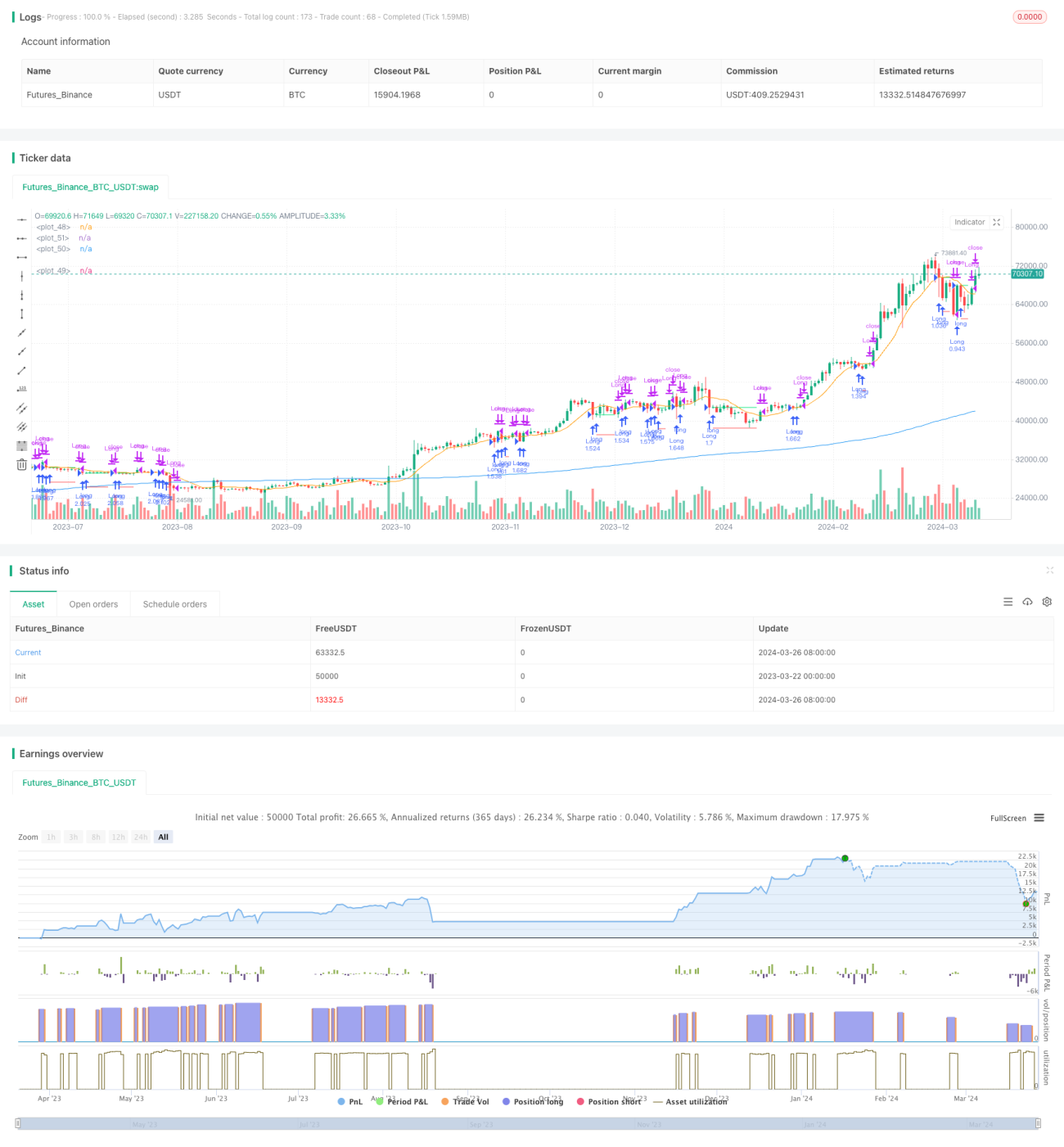

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1