Chiến lược kết hợp đa yếu tố động lượng và đảo chiều

Tổng quan

Chiến lược này kết hợp chỉ báo động lượng CMO và chỉ báo đảo chiều Stochastic để xây dựng mô hình đa nhân tố, nhằm khai thác các cơ hội giao dịch trong các điều kiện thị trường khác nhau.

Phân tích nguyên lý

Chiến lược bao gồm hai chiến lược con:

-

Chiến lược đảo chiều 123

- Sử dụng chỉ báo Stochastic 9 ngày để xác định tình trạng quá mua/quá bán.

- Nếu giá đóng cửa tăng 2 ngày liên tiếp và Stochastic dưới 50, mua (long).

- Nếu giá đóng cửa giảm 2 ngày liên tiếp và Stochastic trên 50, bán (short).

-

Chiến lược giá trị tuyệt đối CMO

- Tính giá trị tuyệt đối của CMO.

- Khi giá trị tuyệt đối CMO trên 70, cho rằng thị trường đang quá mua, bán (short).

- Khi giá trị tuyệt đối CMO dưới 20, cho rằng thị trường đang quá bán, mua (long).

Cuối cùng, nếu tín hiệu của hai chiến lược con trùng khớp, thì phát tín hiệu giao dịch.

Chiến lược này tận dụng ưu điểm của chỉ báo động lượng CMO và chỉ báo đảo chiều Stochastic. CMO có khả năng nhận diện xu hướng tốt, trong khi Stochastic có thể phát hiện cơ hội đảo chiều ngắn hạn. Kết hợp cả hai cho phép khai thác cơ hội giao dịch ở các giai đoạn khác nhau.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Mô hình đa nhân tố, kết hợp động lượng và đảo chiều, thích ứng với các môi trường thị trường khác nhau.

- CMO có khả năng nhận diện xu hướng mạnh, Stochastic xác định điểm đảo chiều chính xác.

- Chỉ giao dịch khi cả hai tín hiệu trùng khớp, tránh tín hiệu sai, tăng xác suất có lợi nhuận.

- Không gian tối ưu hóa tham số rộng, có thể điều chỉnh cho các sản phẩm và khung thời gian khác nhau.

- Kết hợp chỉ báo chu kỳ ngắn và dài, phát hiện nhiều cơ hội giao dịch hơn.

- Quy tắc đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp với giao dịch thuật toán.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Xác suất chiến lược con phát tín hiệu sai tồn tại, cần tối ưu hóa tham số.

- Sự kiện bất ngờ dẫn đến đảo chiều xu hướng có thể gây thua lỗ lớn.

- Tần suất giao dịch có thể quá cao, chi phí giao dịch là yếu tố cần xem xét.

- Cả hai chiến lược con đều là chỉ báo trễ, tồn tại vấn đề độ trễ thời gian.

- Cần điều chỉnh tham số cho từng sản phẩm, yêu cầu tối ưu hóa tham số cao.

Biện pháp đối phó:

- Tối ưu hóa tham số chiến lược con, giảm xác suất tín hiệu sai.

- Đặt stop loss, kiểm soát thua lỗ mỗi lệnh.

- Điều chỉnh điều kiện mở lệnh, giảm tần suất giao dịch.

- Sử dụng dữ liệu tick thời gian thực, giảm vấn đề độ trễ.

- Sử dụng phương pháp học máy để tự động tối ưu hóa tham số.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Đưa thêm nhiều nhân tố hơn, như biến động, khối lượng-giá, tạo thành mô hình đa nhân tố hệ thống.

- Xây dựng cơ chế tối ưu hóa tham số động, điều chỉnh tham số theo tình hình thị trường.

- Tối ưu hóa logic mở lệnh, đưa vào các phương pháp xác suất và làm trơn hàm mũ.

- Hedging vị thế dài hạn trong ngắn hạn, đạt được mục tiêu kép.

- Sử dụng deep learning để trích xuất thêm nhiều đặc trưng, xây dựng quy tắc giao dịch phi tuyến.

- Khám phá các mô hình không tham số, tránh sai lệch do lựa chọn tham số thủ công.

- Kết hợp dữ liệu tần suất cao, sự kiện tin tức, giảm độ trễ tín hiệu.

Tổng kết

Chiến lược này sử dụng chỉ báo động lượng CMO và chỉ báo đảo chiều Stochastic để xây dựng mô hình đa nhân tố, khai thác nhiều cơ hội giao dịch hơn trong thị trường xuyên suốt. So với chỉ báo đơn lẻ, kết hợp đa nhân tố có thể thích ứng với môi trường thị trường phức tạp hơn. Đồng thời, chiến lược này có không gian tối ưu hóa tham số lớn, quy tắc đơn giản, phù hợp cho phát triển giao dịch thuật toán. Tuy nhiên, cũng cần chú ý đến kiểm soát rủi ro, yêu cầu cao về lựa chọn tham số và tối ưu hóa mô hình. Nhìn chung, chiến lược đa nhân tố động lượng-đảo chiều là một ý tưởng giao dịch hệ thống có thể tham khảo và mở rộng.

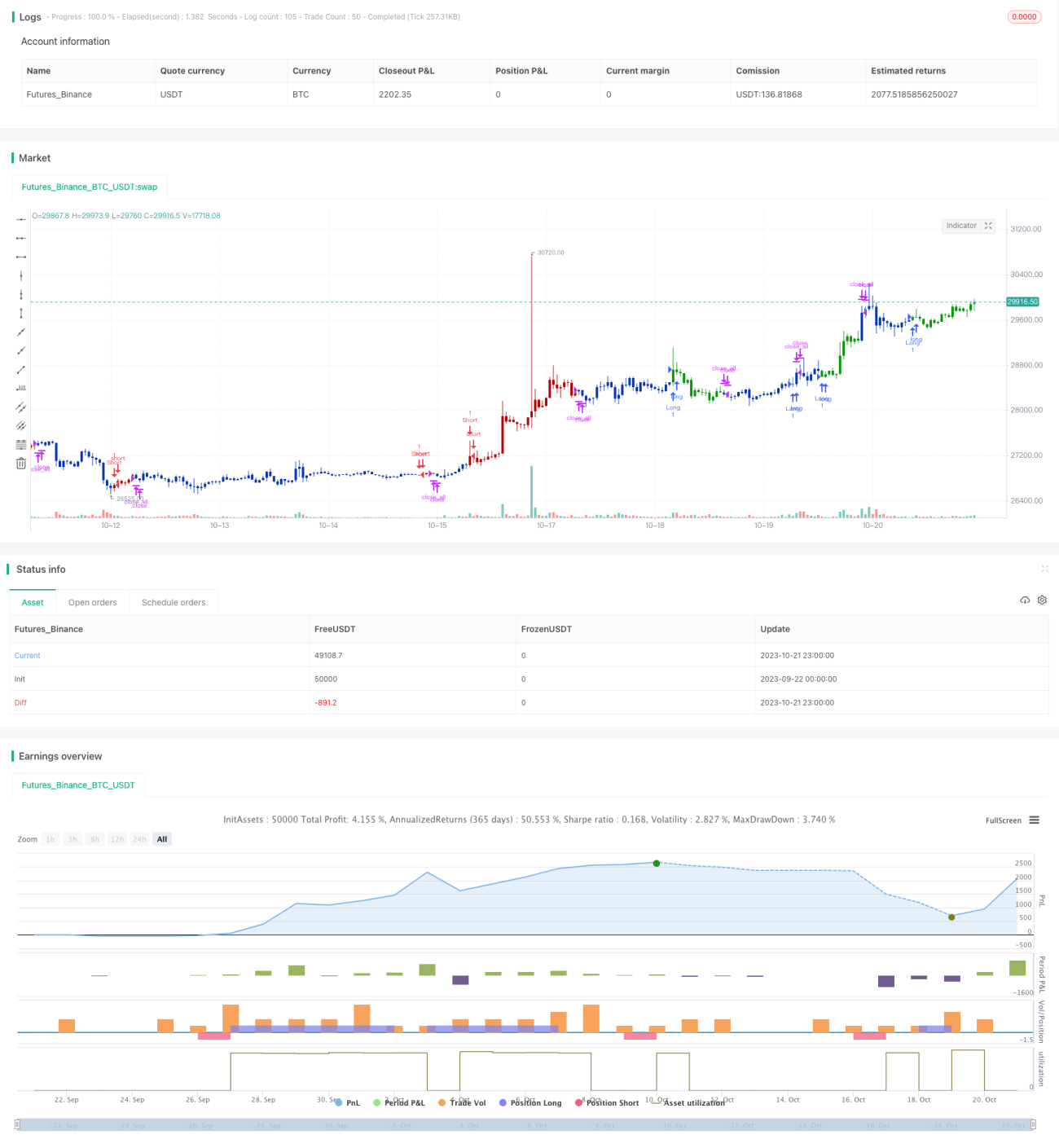

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1