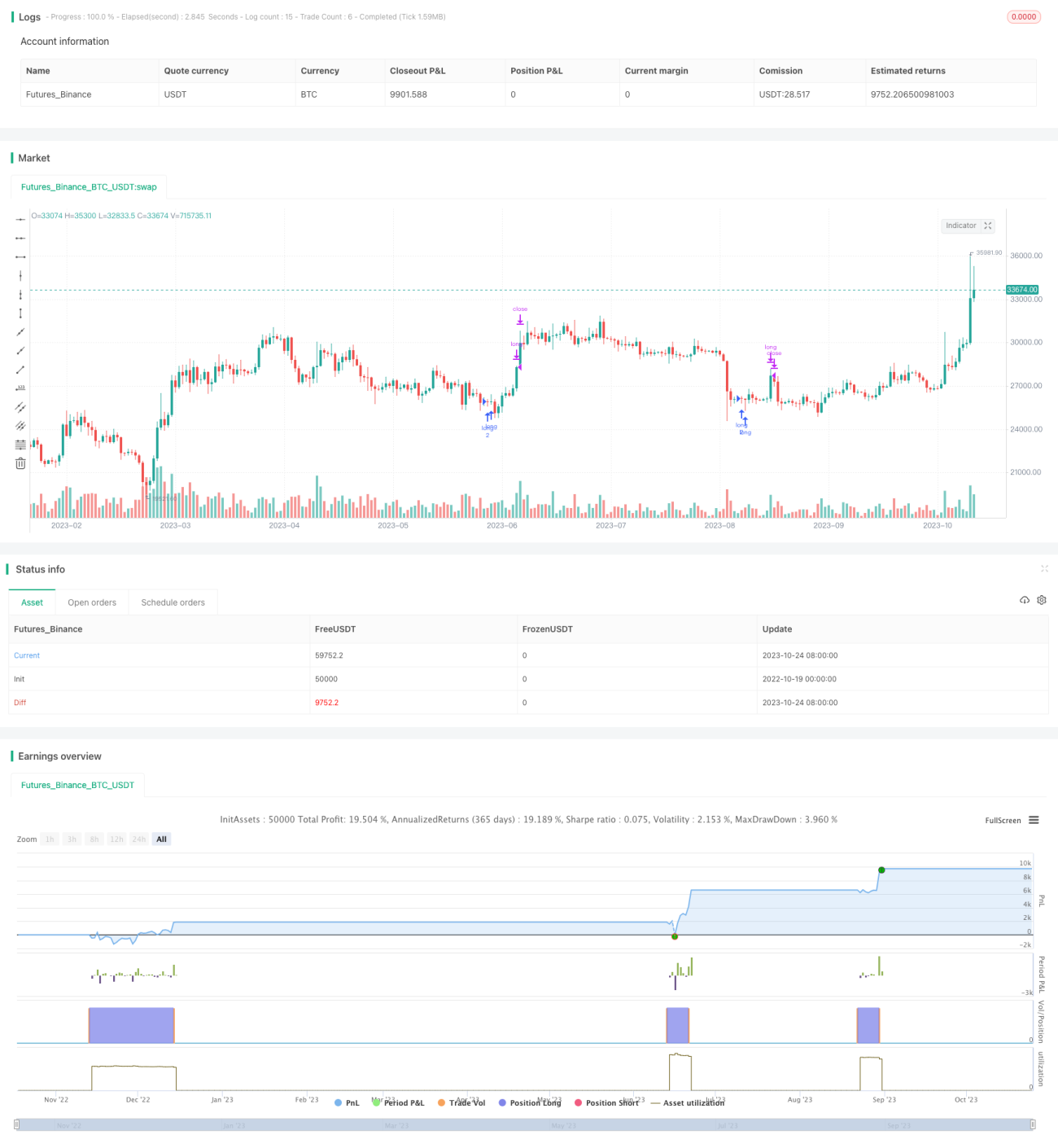

Chiến lược giao dịch kết hợp nhiều chỉ báo

Tổng quan

Chiến lược này kết hợp ba chỉ báo CCI, ADX, AO để xác định xu hướng và tạo tín hiệu giao dịch. Trong đó, CCI dùng để đánh giá tình trạng quá mua/quá bán của thị trường, ADX xác định hướng xu hướng, AO hỗ trợ nhận diện thị trường dao động. Sự kết hợp đa chỉ báo giúp tăng tính ổn định và hiệu quả của hệ thống giao dịch.

Nguyên lý chiến lược

-

Chỉ báo CCI dùng để xác định tình trạng quá mua/quá bán. Khi CCI dưới -100 là quá bán, trên 100 là quá mua. Chiến lược này vào lệnh mua khi CCI nhỏ hơn 0.

-

Chỉ báo ADX xác định sức mạnh xu hướng. DI+ đại diện cho sức mạnh xu hướng tăng, DI- đại diện cho sức mạnh xu hướng giảm. ADX là sức mạnh xu hướng trung bình. Chiến lược này vào lệnh mua khi DI+ dưới 25.

-

Chỉ báo AO xác định động lượng tăng/giảm. AO được tính bằng SMA nhanh trừ SMA chậm. AO tăng cho thấy lực mua đang mạnh lên, AO giảm cho thấy lực bán đang mạnh lên. Chiến lược này vào lệnh mua khi AO dưới 0.

-

Kết hợp các chỉ báo trên, chiến lược giao dịch được hình thành: Vào lệnh mua khi CCI < 0 và DI+ < 25 và AO < 0; Đóng lệnh khi DI+ > 25.

-

Tính toán động số lượng lệnh bằng vốn chủ sở hữu chia cho giá close và lấy phần nguyên, cho phép điều chỉnh số lượng lệnh theo biến động vốn chủ sở hữu.

-

Sử dụng strategy.entry để phát tín hiệu mua, strategy.close để phát tín hiệu đóng lệnh.

Phân tích ưu điểm

-

Sử dụng CCI để nhận biết quá mua/quá bán, giúp lọc hiệu quả các tín hiệu nhiễu trong thị trường dao động.

-

Chỉ báo ADX xác định xu hướng và sức mạnh, có thể bắt được các tín hiệu xu hướng mạnh.

-

Chỉ báo AO giúp đánh giá nhiệt độ và động lượng của xu hướng, tránh giao dịch trong thị trường dao động.

-

Kết hợp nhiều chỉ báo giúp kiểm chứng lẫn nhau, tăng độ tin cậy của tín hiệu, giảm hiệu quả các tín hiệu giả.

-

Tính toán động số lượng lệnh cho phép điều chỉnh quy mô vị thế theo vốn chủ sở hữu, thể hiện ý thức quản lý vốn tốt.

-

Logic chiến lược rõ ràng, đơn giản, dễ hiểu và theo dõi.

Phân tích rủi ro

-

Chỉ báo CCI có khả năng nhận diện thị trường dao động không tốt, có thể tạo ra tín hiệu sai.

-

Chỉ báo ADX có độ trễ, có thể bỏ lỡ điểm đảo chiều xu hướng.

-

Chỉ báo AO hoạt động kém hiệu quả trong các giai đoạn tích lũy phức tạp.

-

Mặc dù kết hợp nhiều chỉ báo giúp tăng độ tin cậy, nhưng nếu thiết lập tham số không phù hợp có thể lọc quá nhiều, dẫn đến bỏ lỡ cơ hội giao dịch.

-

AO động (Dynamic AO) có liên quan đến biến động thị trường, cần điều chỉnh tham số theo từng sản phẩm và môi trường thị trường khác nhau.

-

Drawdown của chiến lược có thể lớn, cần quản lý vốn chặt chẽ để kiểm soát rủi ro.

Hướng tối ưu hóa

-

Tối ưu tham số CCI để nhận biết vùng quá mua/quá bán cho các thị trường khác nhau.

-

Tối ưu tham số ADX để bắt kịp chuyển đổi xu hướng cho các sản phẩm và điều kiện thị trường khác nhau.

-

Điều chỉnh tham số AO để nhận diện xu hướng thực sự trong các môi trường biến động khác nhau.

-

Thử nghiệm các tổ hợp trọng số chỉ báo khác nhau để tìm tham số tối ưu.

-

Thêm chiến lược cắt lỗ để kiểm soát drawdown.

-

Kết hợp chỉ báo khối lượng giao dịch để tránh phá vỡ giả.

-

Điều chỉnh khối lượng cố định theo đặc điểm của từng sản phẩm.

Tổng kết

Chiến lược này kết hợp ba chỉ báo CCI, ADX và AO để tạo tín hiệu mua tương đối đáng tin cậy. Đồng thời kết hợp tính toán động số lượng lệnh và quản lý vị thế, giúp kiểm soát rủi ro hiệu quả. Tư duy chiến lược đơn giản, rõ ràng, dễ hiểu, phù hợp cho người mới bắt đầu học tập theo dõi. Tuy nhiên, chiến lược có khả năng nhận diện thị trường dao động yếu, còn nhiều dư địa tối ưu hóa, cần kiểm tra và điều chỉnh thêm để thích ứng với các sản phẩm và môi trường thị trường khác nhau.

- 1