Chiến lược theo dõi xu hướng kép cổ điển

Tổng quan

Chiến lược này theo dõi xu hướng kép đối với cổ phiếu bằng cách tính toán các điểm Pivot cổ điển và sử dụng chỉ báo RSI để xác định hướng xu hướng hiện tại, phù hợp với giao dịch xu hướng trung và ngắn hạn.

Chi tiết chiến lược

Chiến lược này theo dõi xu hướng kép thông qua các bước sau:

-

Tính toán các điểm Pivot cổ điển, bao gồm điểm trung tâm (Pivot), hỗ trợ 1 (S1), kháng cự 1 (R1), hỗ trợ 2 (S2), kháng cự 2 (R2), v.v.

-

Sử dụng chỉ báo RSI để xác định hướng xu hướng của cổ phiếu. RSI trên 80 là vùng quá mua, dưới 20 là vùng quá bán.

-

Xác định hướng xu hướng ở khung ngày của cổ phiếu. Nếu giá đóng cửa lớn hơn R2 của ngày trước đó, được coi là mạnh; nếu giá đóng cửa nhỏ hơn S2 của ngày trước đó, được coi là yếu.

-

Dựa trên hướng xu hướng ở khung ngày, kết hợp với điểm Pivot và chỉ báo RSI, xây dựng chiến lược giao dịch trong ngày.

-

Nếu xu hướng ngày là mạnh (giá đóng cửa > R2), thì quan sát điểm mua vào khi điều chỉnh dưới điểm Pivot, hoặc mua vào dưới S1.

-

Nếu xu hướng ngày là yếu (giá đóng cửa < S2), thì quan sát điểm bán ra khi hồi phục trên điểm Pivot, hoặc bán ra trên R1.

-

-

Thiết lập điểm dừng lỗ. Dừng lỗ cho xu hướng mạnh tại S1 của ngày trước đó, dừng lỗ cho xu hướng yếu tại R1 của ngày trước đó.

Chiến lược này tính toán điểm Pivot để xác định hướng xu hướng trung và dài hạn, kết hợp với các chỉ báo như RSI để xác định xu hướng ngắn hạn và điểm vào lệnh cụ thể, nhằm theo dõi xu hướng kép của giá cổ phiếu, phù hợp với giao dịch trung và ngắn hạn.

Phân tích ưu điểm

Những ưu điểm chính của chiến lược này:

-

Có thể đồng thời theo dõi xu hướng trung dài hạn và xu hướng ngắn hạn, linh hoạt thích ứng với biến động thị trường.

-

Điểm Pivot có khả năng xác định xu hướng nhất định, có thể đánh giá hiệu quả xu hướng trung và dài hạn.

-

Các chỉ báo như RSI có thể xác định tình trạng quá mua quá bán ngắn hạn, hỗ trợ xác định điểm vào lệnh cụ thể.

-

Quy tắc vận hành chiến lược rõ ràng, đơn giản, dễ nắm bắt.

-

Kiểm soát rủi ro tốt, có điểm dừng lỗ rõ ràng.

Phân tích rủi ro

Những rủi ro chính của chiến lược này:

-

Điểm Pivot có thể mất hiệu lực, không xác định chính xác xu hướng trung và dài hạn. Có thể cải thiện bằng cách điều chỉnh tham số hoặc kết hợp các chỉ báo khác.

-

Các chỉ báo như RSI có thể phát tín hiệu sai. Có thể điều chỉnh tham số phù hợp hoặc kết hợp với các chỉ báo khác.

-

Việc thiết lập điểm dừng lỗ có thể quá cứng nhắc, không thể tránh hoàn toàn rủi ro bị chạm dừng lỗ. Có thể để lại một khoảng đệm nhất định.

-

Drawdown của chiến lược có thể lớn, cần có sự chuẩn bị tâm lý và nguồn vốn đủ.

-

Có rủi ro giao dịch quá thường xuyên. Có thể điều chỉnh điều kiện mở lệnh để tránh giao dịch quá nhiều.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm các tổ hợp tham số khác nhau, như điều chỉnh tham số RSI, tối ưu phương pháp tính điểm Pivot, v.v., để tìm tổ hợp tham số tốt nhất.

-

Thêm hoặc kết hợp các chỉ báo khác như KDJ, MACD, v.v., để tín hiệu chính xác và đáng tin cậy hơn.

-

Tối ưu hóa chiến lược dừng lỗ, như dừng lỗ di động, dừng lỗ thoát lệnh, v.v., giảm rủi ro bị chạm dừng lỗ.

-

Tối ưu hóa quản lý vị thế, kiểm soát hợp lý quy mô mỗi lệnh, giảm tác động của thua lỗ đơn lẻ.

-

Tối ưu hóa điều kiện mở lệnh, tránh vào ra quá thường xuyên. Có thể thiết lập bộ lọc, v.v.

-

Kiểm tra hiệu quả trên các sản phẩm khác nhau, điều chỉnh tham số để đạt hiệu quả tốt nhất.

-

Thêm chiến lược chốt lời tự động để khóa lợi nhuận.

Tổng kết

Chiến lược này xác định xu hướng trung và dài hạn bằng cách tính điểm Pivot, và sử dụng các chỉ báo như RSI để hỗ trợ xác định xu hướng ngắn hạn và điểm vào lệnh cụ thể, nhờ đó theo dõi xu hướng kép của giá cổ phiếu. Logic vận hành tổng thể rõ ràng hợp lý, hiệu quả giao dịch trung ngắn hạn khá tốt. Tuy nhiên, vẫn tồn tại rủi ro tín hiệu sai với xác suất nhất định, cần tối ưu hóa thêm tổ hợp tham số, kiểm soát chặt chẽ dừng lỗ để giảm rủi ro, đồng thời hạn chế quy mô vị thế hợp lý để kiểm soát khả năng xảy ra drawdown lớn. Nếu có thể liên tục tối ưu và hoàn thiện chiến lược này, sẽ có thể đạt được lợi nhuận đầu tư ổn định.

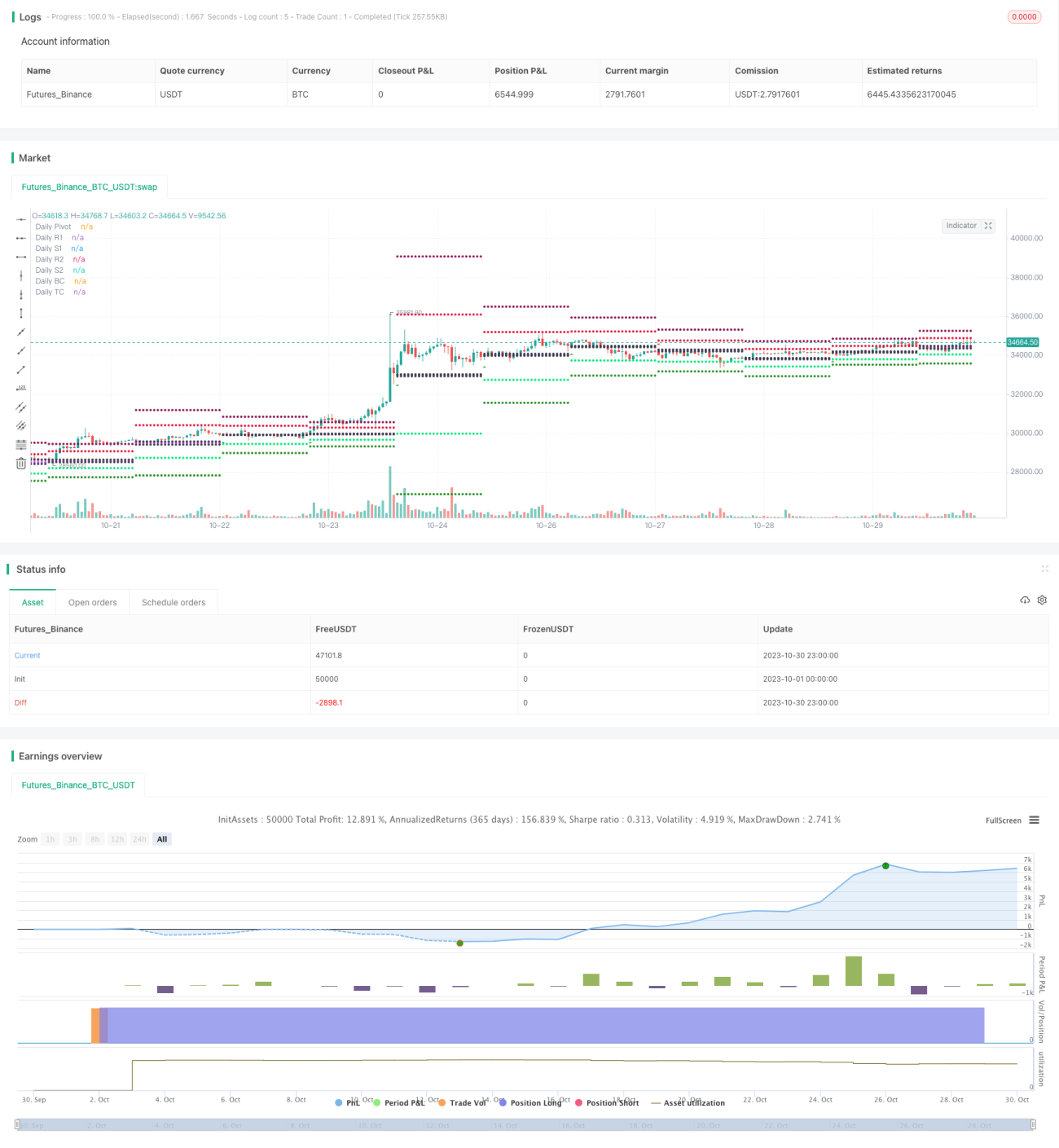

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1