Chiến lược vượt qua các tầng mây

Tổng quan

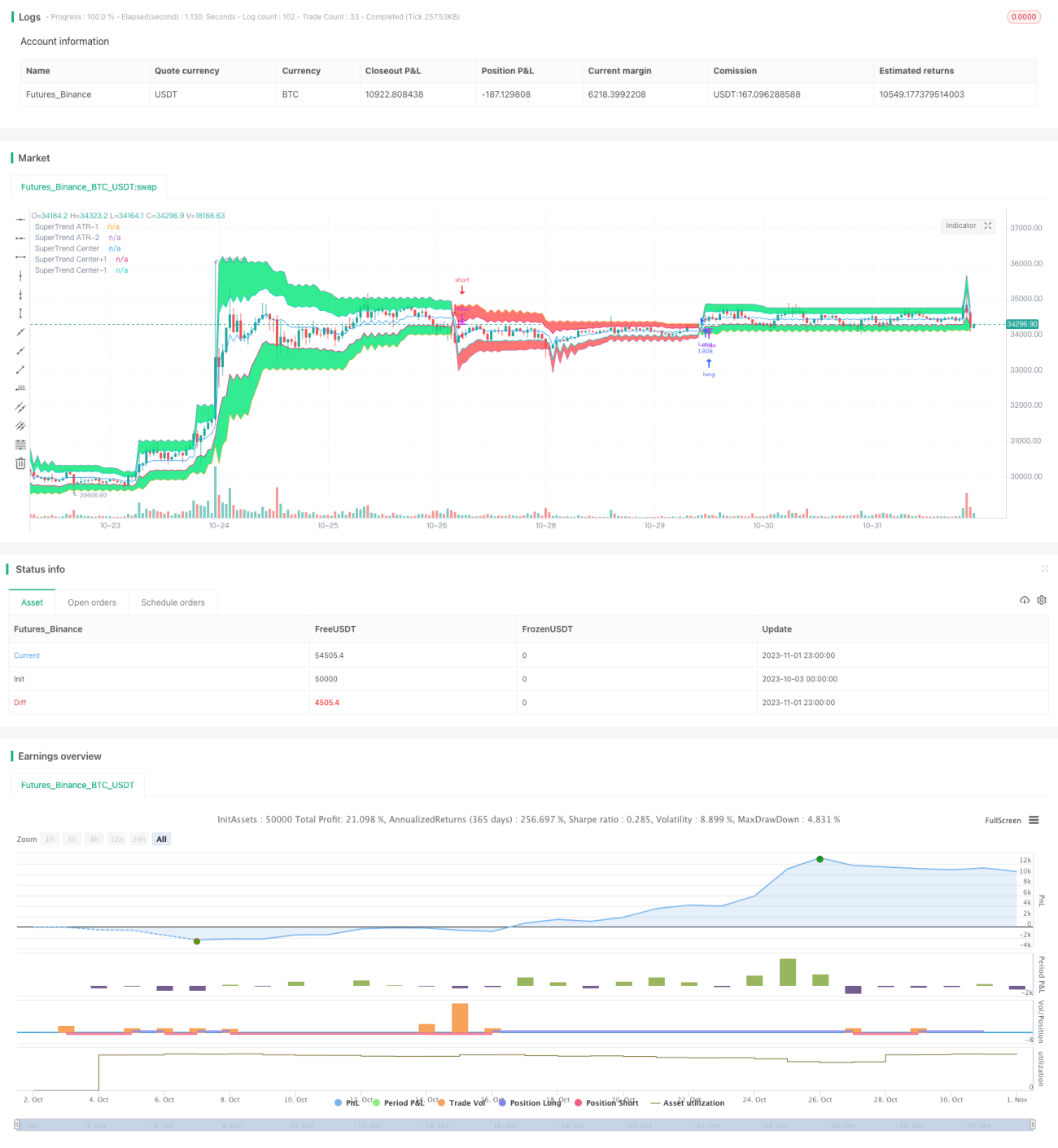

Chiến lược này sử dụng chỉ báo Super Trend để hỗ trợ đặt lệnh, kết hợp với đám mây và màu nến để lọc, đặt lệnh giới hạn nhằm tăng xác suất có lợi nhuận. Mục tiêu là nhanh chóng bắt kịp xu hướng sau khi xu hướng khởi động, đồng thời giảm rủi ro thua lỗ trong vùng sideway.

Nguyên lý chiến lược

-

Tính giá trị trung bình của giá cao nhất và giá thấp nhất trong chu kỳ ATR làm đường cơ sở.

-

Tính dải trên và dải dưới dựa trên hệ số Factor.

-

Khi giá đóng cửa lớn hơn dải trên, đánh dấu là 1; khi nhỏ hơn dải dưới, đánh dấu là -1; các trường hợp khác giữ nguyên trạng thái hiện tại.

-

Dựa vào vị trí tương quan giữa giá đóng cửa và dải trên/dưới, điều chỉnh đường stop loss theo thời gian thực.

-

Tính phạm vi đám mây dựa trên một tỷ lệ phần trăm nhất định của khoảng cách giữa dải trên và dải dưới.

-

Khi Super Trend = 1, khi mua (long) cần giá đóng cửa thấp hơn giá mở cửa; khi bán (short) cần giá đóng cửa cao hơn giá mở cửa.

-

Khi mua, đặt lệnh mua giới hạn với giá bằng giá đóng cửa của nến trước đó. Khi bán, đặt lệnh bán giới hạn với giá bằng giá đóng cửa của nến trước đó.

-

Có thể lọc theo khung thời gian và đóng tất cả vị thế.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo Super Trend và khái niệm đám mây, có thể nhanh chóng bắt kịp hướng xu hướng sau khi xu hướng khởi động. So với stop loss di động thông thường, đường stop loss Super Trend có thể theo dõi biến động giá nhanh hơn. Bộ lọc đám mây giúp tránh thua lỗ do phá vỡ giả. Lệnh giới hạn giảm tổn thất do trượt giá, nâng cao khả năng sinh lời. Nhìn chung, chiến lược này có những ưu điểm sau:

-

Chỉ báo Super Trend có độ nhạy cao, khả năng bám xu hướng mạnh.

-

Khái niệm đám mây giúp lọc giảm thua lỗ do phá vỡ giả.

-

Màu nến hỗ trợ phán đoán, tránh đảo chiều.

-

Lệnh giới hạn giảm ảnh hưởng trượt giá, tăng xác suất có lợi nhuận.

-

Có thể tùy chỉnh khung thời gian và quản lý vị thế, phù hợp với các nhu cầu giao dịch khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Nếu tham số chỉ báo Super Trend được thiết lập không phù hợp có thể khiến đường cong quá nhạy, tạo ra nhiều tín hiệu giả.

-

Nếu phạm vi đám mây quá lớn, có thể lọc mất tín hiệu phá vỡ thực sự, ảnh hưởng đến lợi nhuận.

-

Lệnh giới hạn khó khớp khi thị trường biến động mạnh, có thể bỏ lỡ cơ hội giao dịch.

-

Bất kỳ stop loss theo dõi nào cũng không thể hoàn toàn tránh được rủi ro hệ thống gây thua lỗ lớn.

-

Khi vị thế quá lớn, thua lỗ cũng sẽ được khuếch đại, cần kiểm soát rủi ro.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm trên các thị trường và sản phẩm khác nhau để tìm ra tổ hợp tham số Super Trend tối ưu.

-

Thiết lập biên độ stop loss điều chỉnh động theo mức độ biến động của thị trường.

-

Tối ưu hóa phạm vi đám mây, cân bằng giữa việc lọc nhiễu và giữ lại tín hiệu.

-

Thêm module tối ưu hóa vị thế, cho phép kích thước vị thế thay đổi linh hoạt theo thị trường.

-

Sử dụng các tổ hợp tham số khác nhau trong các khung thời gian khác nhau để thích ứng với nhịp điệu thị trường.

-

Thử nghiệm kết hợp với các chỉ báo khác.

Tổng kết

Tóm lại, chiến lược này có tư duy tổng thể rõ ràng, ưu điểm vượt trội trong việc bắt xu hướng. Tuy nhiên, không có chiến lược nào có thể hoàn toàn tránh được rủi ro hệ thống, cần kiểm soát vị thế, liên tục tối ưu hóa để giảm thiểu rủi ro có thể xảy ra trong giao dịch thực tế, phát huy tối đa lợi thế của chiến lược. Chiến lược này có tiềm năng phát triển lớn, đáng để thử nghiệm và tối ưu hóa tiếp theo nhằm thích ứng với môi trường thị trường ngày càng biến động.

- 1