Chiến lược vòng lặp đường trung bình cơ sở

Tổng quan

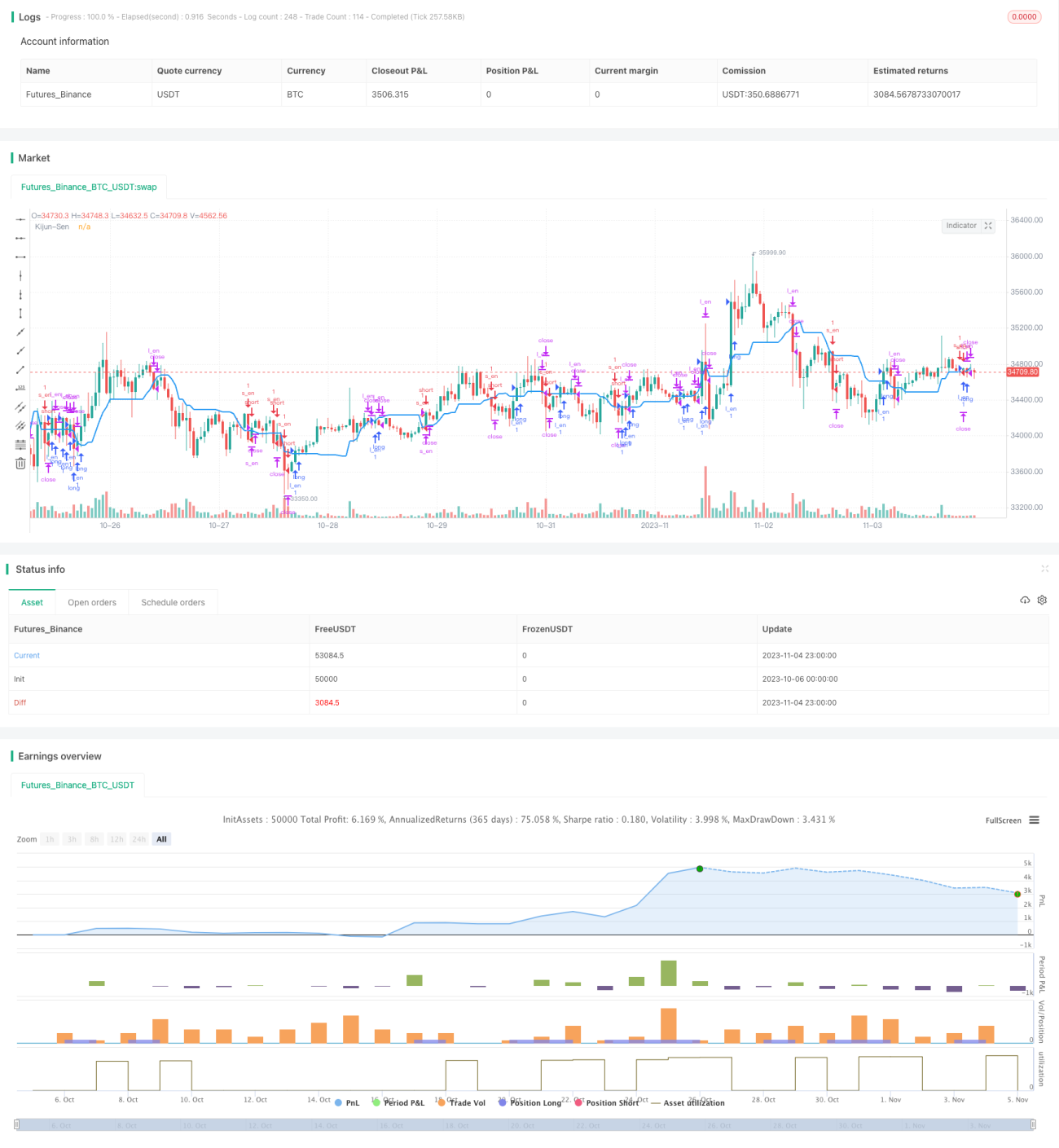

Chiến lược vòng lặp đường cơ sở (Kijun Sen) sử dụng đường cơ sở (Kijun Sen) của chỉ báo Ichimoku Cloud, dựa trên sự giao cắt giữa giá và đường cơ sở để mua lên hoặc bán xuống, thuộc chiến lược theo xu hướng. Chiến lược này tận dụng vòng lặp của đường cơ sở để nắm bắt các điểm xoay chiều của xu hướng, mang lại lợi thế mạnh trong việc bắt xu hướng và kiểm soát được mức drawdown.

Nguyên lý chiến lược

Chiến lược vòng lặp đường cơ sở sử dụng đường cơ sở (Kijun Sen) của Ichimoku Cloud làm đường cơ sở ra quyết định. Đường cơ sở được tính toán dựa trên giá cao nhất và giá thấp nhất trong một chu kỳ nhất định. Khi giá cắt lên trên từ phía dưới đường cơ sở, thực hiện mua lên; khi giá cắt xuống dưới từ phía trên đường cơ sở, thực hiện bán xuống. Nhờ đó, tận dụng vòng lặp của đường cơ sở để xác định các điểm xoay chiều của xu hướng giá, đạt được theo dõi xu hướng.

Cụ thể, chiến lược xác định vòng lặp đường cơ sở thông qua hai điều kiện: Base Long và Base Short. Điều kiện Base Long là giá mở cửa thấp hơn đường cơ sở và giá đóng cửa cao hơn đường cơ sở, biểu thị đường cơ sở cắt lên trên; điều kiện Base Short là giá mở cửa cao hơn đường cơ sở và giá đóng cửa thấp hơn đường cơ sở, biểu thị đường cơ sở cắt xuống dưới. Khi Base Long được kích hoạt, vào lệnh mua lên; khi Base Short được kích hoạt, vào lệnh bán xuống. Điều kiện đóng lệnh là khi giá vượt qua đường cơ sở theo hướng ngược lại, ví dụ: nếu giá phá vỡ xuống dưới đường cơ sở thì đóng lệnh mua, nếu giá phá vỡ lên trên đường cơ sở thì đóng lệnh bán.

Như vậy, chiến lược sử dụng vòng lặp của đường cơ sở để nắm bắt các điểm xoay chiều của xu hướng giá, thực hiện theo dõi xu hướng.

Phân tích ưu điểm

Chiến lược vòng lặp đường cơ sở có các ưu điểm sau:

-

Khả năng bắt điểm xoay chiều xu hướng mạnh mẽ. Đường cơ sở phản ánh tốt xu hướng giá, vòng lặp của nó đại diện cho sự xoay chiều của xu hướng giá, chiến lược có thể kịp thời nắm bắt các điểm xoay chiều, thực hiện theo dõi xu hướng.

-

Rủi ro drawdown có thể kiểm soát. Chiến lược sử dụng đường cơ sở để giới hạn phạm vi drawdown, kiểm soát rủi ro drawdown tốt hơn so với các chiến lược đường trung bình động đơn giản.

-

Dễ triển khai. Chiến lược chỉ cần một chỉ báo duy nhất là đường cơ sở, logic đơn giản, dễ dàng thực hiện.

-

Phạm vi ứng dụng rộng rãi. Có thể áp dụng cho các khung thời gian khác nhau và nhiều loại sản phẩm giao dịch chủ đạo, phạm vi ứng dụng tương đối rộng.

-

Yêu cầu dữ liệu thấp. Chiến lược chỉ cần dữ liệu giá, không cần tính toán nhiều chỉ báo, yêu cầu dữ liệu thấp.

Phân tích rủi ro

Chiến lược vòng lặp đường cơ sở cũng tồn tại các rủi ro sau:

-

Dễ tạo ra quá nhiều tín hiệu giao dịch. Đường cơ sở có thể xảy ra vòng lặp thường xuyên, dẫn đến giao dịch quá thường xuyên, làm tăng chi phí giao dịch và thua lỗ do trượt giá.

-

Khả năng kiểm soát drawdown có hạn. Đường cơ sở có thể kiểm soát phạm vi drawdown ở một mức độ nhất định, nhưng khi giá biến động mạnh, drawdown vẫn có thể lớn.

-

Dễ tạo ra tín hiệu sai. Khi đường cơ sở thường xuyên cắt lên xuống trong thời gian ngắn, sẽ tạo ra tín hiệu sai, hướng vào lệnh không phù hợp với xu hướng.

-

Hiệu quả phụ thuộc nhiều vào sản phẩm. Hiệu quả hoạt động của đường cơ sở khác nhau đáng kể giữa các sản phẩm, cần điều chỉnh tham số phù hợp với từng sản phẩm.

-

Chỉ dựa trên một chỉ báo duy nhất. Được thiết kế dựa trên một chỉ báo, dễ bị ảnh hưởng khi chỉ báo mất hiệu lực.

Các biện pháp khắc phục tương ứng:

-

Tối ưu hóa tham số, giảm tần suất giao dịch.

-

Thêm chiến lược cắt lỗ/chốt lời, kiểm soát drawdown tốt hơn.

-

Thêm bộ lọc, tránh các tín hiệu sai.

-

Điều chỉnh tham số phù hợp với từng sản phẩm.

-

Kết hợp nhiều chỉ báo để ra quyết định.

Hướng tối ưu hóa

Chiến lược vòng lặp đường cơ sở có thể được tối ưu hóa theo các hướng sau:

-

Tăng cường khả năng xác định xu hướng. Có thể đưa vào các chỉ báo xác định xu hướng khác như MACD, Bollinger Bands để tránh tín hiệu sai dựa trên một chỉ báo duy nhất.

-

Tối ưu hóa tham số. Có thể điều chỉnh tham số của đường cơ sở để cân bằng giữa tốc độ sinh lời và tỷ lệ thắng. Cũng có thể thử nghiệm các chiến lược cắt lỗ/chốt lời khác nhau.

-

Đưa vào đặc điểm khối lượng giao dịch. Lọc tín hiệu dựa trên khối lượng giao dịch, tránh các tín hiệu bất hợp lý.

-

Tham số chung cho nhiều sản phẩm. Sử dụng các phương pháp như học máy để có được khoảng tham số chung cho các sản phẩm khác nhau, giảm công việc tinh chỉnh thủ công.

-

Tối ưu hóa thời điểm vào lệnh. Có thể đưa vào các chỉ báo khác để đánh giá sức mạnh, chọn thời điểm có lực mạnh hơn để vào lệnh.

-

Tối ưu hóa chiến lược cắt lỗ. Tối ưu hóa thêm chiến lược cắt lỗ, giảm thiểu các lệnh cắt lỗ không cần thiết trong khi vẫn đảm bảo tỷ lệ thắng.

-

Đưa vào cơ chế quản lý rủi ro. Điều chỉnh quy mô vị thế và chiến lược cắt lỗ dựa trên các điều kiện thị trường khác nhau, chủ động kiểm soát rủi ro.

Tổng kết

Chiến lược vòng lặp đường cơ sở sử dụng vòng lặp của đường cơ sở để xác định xu hướng giá, có ưu điểm như bắt được điểm xoay chiều xu hướng, kiểm soát drawdown v.v. Tuy nhiên, cũng tồn tại các rủi ro như tạo ra tín hiệu sai, khả năng kiểm soát drawdown có hạn. Trong tương lai, có thể cải thiện bằng cách tối ưu hóa tham số, thêm các chỉ báo hỗ trợ ra quyết định, giúp chiến lược trở nên ổn định và đáng tin cậy hơn. Nhìn chung, chiến lược đường cơ sở khá đơn giản và hữu ích, sau khi được tối ưu hóa phù hợp, có thể trở thành một trong những chiến lược cơ bản của giao dịch định lượng.

- 1