Chiến lược theo xu hướng Ichimoku Kinko Hyo

Tổng quan

Chiến lược Cân bằng Một nhìn (Ichimoku) là một chiến lược theo xu hướng sử dụng chỉ báo Ichimoku Kinko Hyo. Chiến lược này kết hợp nhiều chỉ báo để xác định hướng xu hướng, mua khi thị trường tăng, bán khi thị trường giảm, nhằm đạt được sự tăng trưởng vốn dài hạn.

Nguyên lý chiến lược

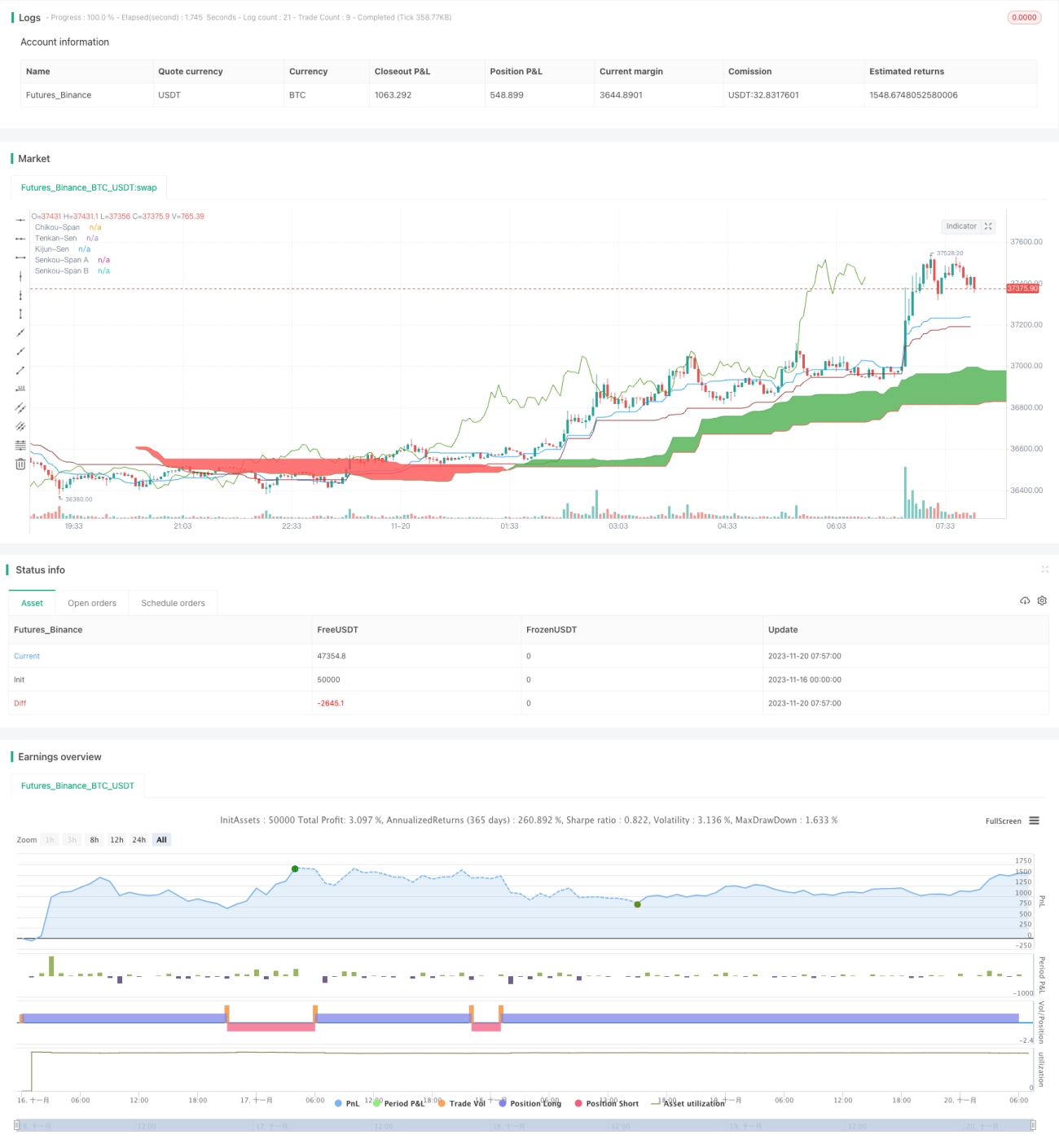

Chiến lược này chủ yếu dựa trên chỉ báo Ichimoku Kinko Hyo. Chỉ báo này bao gồm Đường chuyển hướng (Tenkan-Sen), Đường cơ sở (Kijun-Sen), Đường tiền phương (Senkou-Span A), Đường dẫn đầu (Senkou-Span B) và Đường trễ (Chikou-Span). Khi giá nằm trên đám mây (Kumo) là xu hướng tăng, khi giá nằm dưới đám mây là xu hướng giảm.

Tín hiệu giao dịch của chiến lược đến từ sự kết hợp của các điều kiện sau:

- Đường chuyển hướng cắt lên trên Đường cơ sở là tín hiệu tăng.

- Đường chuyển hướng cắt xuống dưới Đường cơ sở là tín hiệu giảm.

- Đường trễ cắt lên trên xác nhận xu hướng tăng.

- Đường trễ cắt xuống dưới xác nhận xu hướng giảm.

- Chỉ báo RSI trên 50 là tín hiệu tăng.

- Chỉ báo RSI dưới 50 là tín hiệu giảm.

- Giá nằm trên đám mây là xu hướng tăng.

- Giá nằm dưới đám mây là xu hướng giảm.

Khi các điều kiện tăng nêu trên đồng thời được thỏa mãn, vào lệnh mua; khi các điều kiện giảm nêu trên đồng thời được thỏa mãn, vào lệnh bán.

Phân tích ưu điểm

Chiến lược này kết hợp theo dõi xu hướng và chỉ báo quá mua/quá bán, có thể xác định hiệu quả hướng xu hướng. Các ưu điểm chính như sau:

- Chỉ báo Ichimoku Kinko Hyo có thể xác định xu hướng trung và dài hạn, tránh bị nhiễu bởi nhiễu thị trường ngắn hạn.

- Kết hợp với chỉ báo RSI có thể đánh giá hiệu quả vùng quá mua/quá bán, tránh bỏ lỡ cơ hội đảo chiều.

- Có xét đến điều kiện biến động giá, chỉ giao dịch khi biến động cao, tránh các giao dịch không hiệu quả.

- Cơ chế vào và thoát lệnh chặt chẽ, giảm thiểu rủi ro tối đa.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

- Chỉ báo Ichimoku Kinko Hyo có độ trễ, có thể dẫn đến thời điểm vào lệnh hơi muộn.

- Tần suất xuất hiện tín hiệu giao dịch từ sự kết hợp nhiều điều kiện thấp, dễ dẫn đến số lượng giao dịch không đủ.

- Chưa xét đến quản lý vốn và quản lý vị thế, có thể có rủi ro giao dịch quá mức.

Các giải pháp tương ứng:

- Rút ngắn tham số Ichimoku Kinko Hyo một cách phù hợp, tăng độ nhạy của chỉ báo.

- Giảm mức độ nghiêm ngặt của điều kiện vào lệnh, tăng tần suất giao dịch.

- Thêm mô-đun quản lý vốn và quản lý vị thế, kiểm soát tỷ lệ vốn và vị thế cho mỗi giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thay thế hoặc kết hợp các chỉ báo khác như KDJ, MACD, v.v., làm phong phú nguồn tín hiệu.

- Tối ưu hóa tham số Ichimoku Kinko Hyo, tăng độ nhạy của chỉ báo.

- Thêm chiến lược cắt lỗ, để khóa lợi nhuận và kiểm soát rủi ro.

- Tăng mô-đun quản lý vị thế, điều chỉnh vị thế động theo quy mô vốn.

- Thêm mô-đun phòng ngừa rủi ro hợp đồng tương lai, quản lý rủi ro phòng ngừa vị thế mua.

Tổng kết

Chiến lược Cân bằng Một nhìn nhìn chung là một chiến lược theo xu hướng đáng tin cậy và ổn định. Nó giải quyết vấn đề quan trọng trong giao dịch theo xu hướng – sự cân bằng giữa độ chính xác xác định xu hướng và tần suất phát sinh giao dịch. Thông qua điều chỉnh tham số và mở rộng mô-đun, vẫn còn không gian tối ưu hóa, là một trong những chiến lược có thể sử dụng lâu dài.

- 1