Chiến lược kết hợp đường trung bình động đảo chiều xu hướng kép

Tổng quan

Chiến lược này là chiến lược kết hợp đường trung bình động đảo chiều xu hướng kép. Nó kết hợp chiến lược đảo chiều 123 và chiến lược đường trung bình Bill Williams, sử dụng tín hiệu của cả hai chiến lược để kết hợp, nhằm thu được tín hiệu giao dịch chính xác hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chiến lược đảo chiều 123: Khi giá đóng cửa tăng liên tiếp hai ngày so với giá đóng cửa ngày trước đó, và đường K chậm 9 ngày dưới 50 thì mua; khi giá đóng cửa giảm liên tiếp hai ngày so với giá đóng cửa ngày trước đó, và đường K nhanh 9 ngày trên 50 thì bán.

-

Chiến lược đường trung bình Bill Williams: Tính đường trung bình động giá trung bình 13, 8 và 5 ngày, khi đường trung bình động ngắn hạn cắt lên đường trung bình động trung và dài hạn thì mua; khi đường trung bình động ngắn hạn cắt xuống đường trung bình động trung và dài hạn thì bán.

Cuối cùng, nếu hướng tín hiệu của hai chiến lược trùng khớp thì tạo ra tín hiệu giao dịch thực tế, nếu không trùng khớp thì không giao dịch.

Phân tích ưu điểm

Chiến lược này kết hợp đánh giá xu hướng kép, có thể giảm tín hiệu giả, nâng cao độ chính xác của tín hiệu. Ngoài ra, việc thêm đường trung bình động cũng có thể lọc bỏ một phần nhiễu.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro sau:

- Lọc tín hiệu kép có thể dẫn đến bỏ lỡ cơ hội giao dịch tốt

- Cài đặt bộ đường trung bình động không phù hợp có thể đánh giá sai xu hướng thị trường

- Bản thân chiến lược đảo chiều đã có rủi ro thua lỗ

Có thể giảm rủi ro bằng cách điều chỉnh tham số đường trung bình động hoặc tối ưu hóa logic vào/ra lệnh.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các bộ đường trung bình động với tham số khác nhau để tìm tham số tốt nhất

- Thêm chiến lược cắt lỗ để tránh thua lỗ lớn

- Kết hợp chỉ báo khối lượng để nhận biết chất lượng tín hiệu

- Sử dụng phương pháp học máy để tự động tối ưu hóa tham số

Tổng kết

Chiến lược này tích hợp đánh giá xu hướng kép và chỉ báo đường trung bình động, có thể lọc hiệu quả tín hiệu nhiễu, nâng cao độ chính xác trong quyết định giao dịch. Tuy nhiên cũng tồn tại rủi ro nhất định, cần liên tục kiểm tra và tối ưu hóa logic vào/ra lệnh để có thể kiếm lợi nhuận ổn định trong giao dịch thực tế.

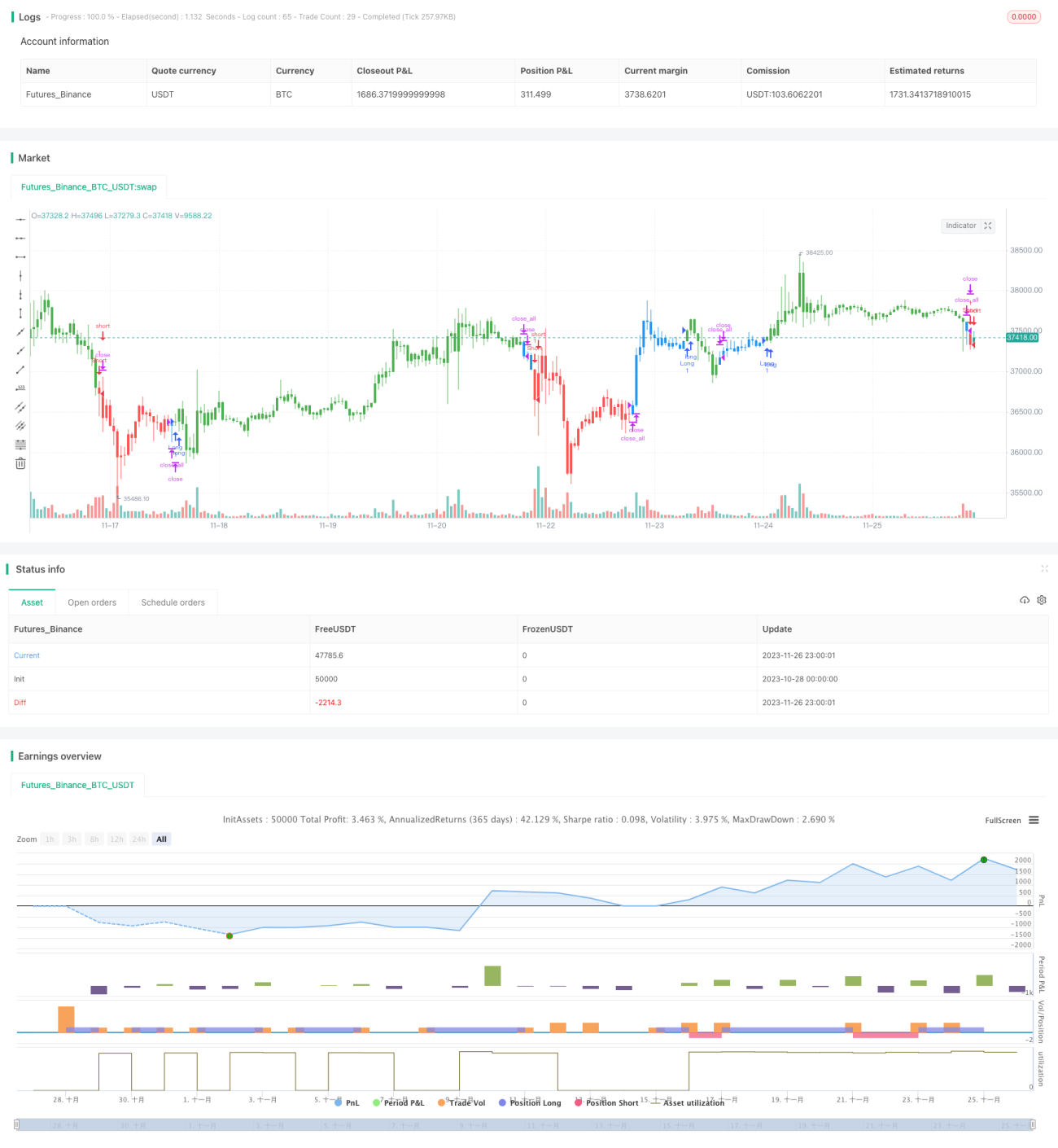

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1