Chiến lược định lượng đột phá động lượng kép kết hợp bộ lọc biến động

Tổng quan

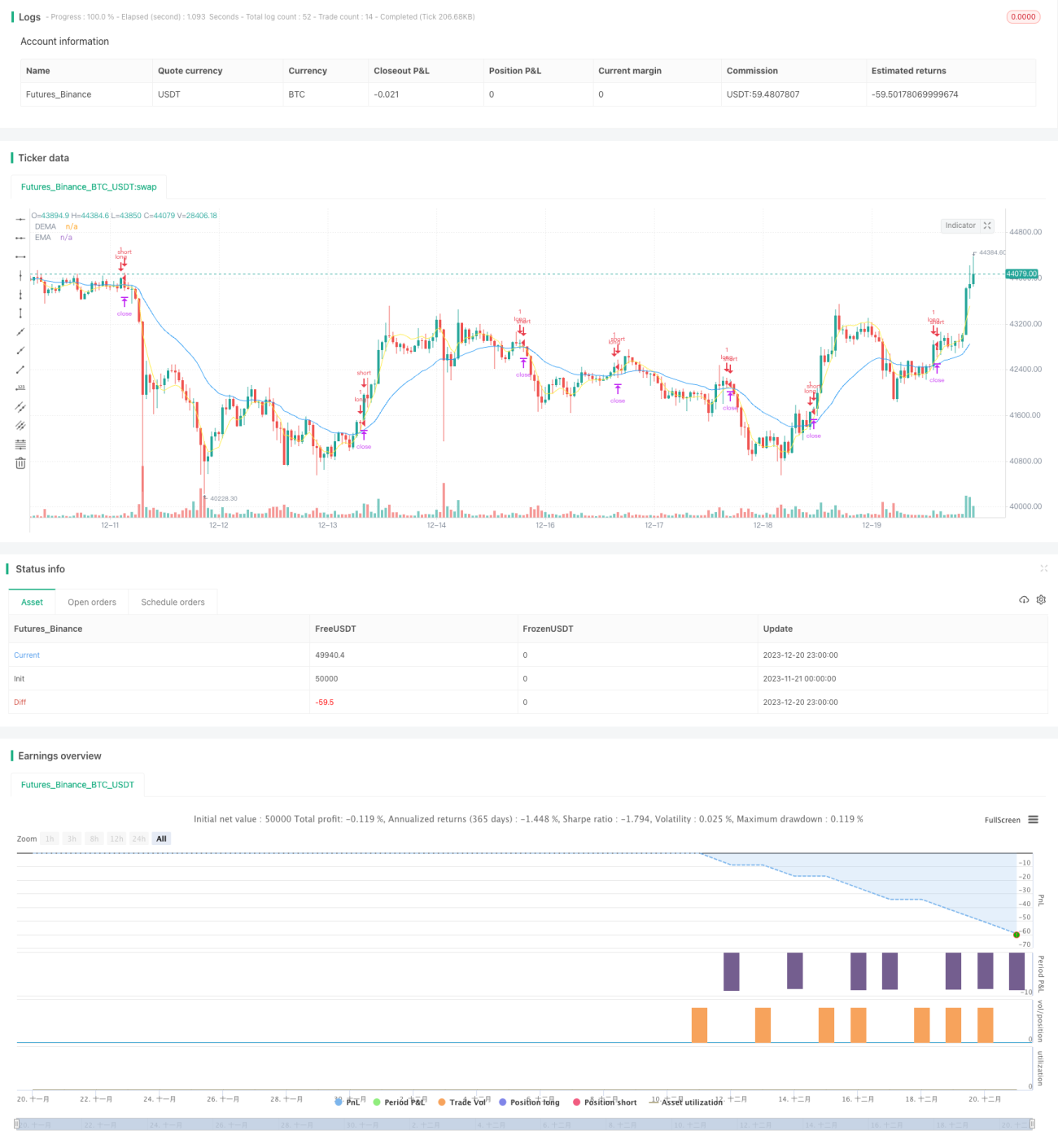

Chiến lược này chủ yếu xác định xu hướng thông qua sự giao cắt của động lượng kép EMA và DEMA, kết hợp với chỉ báo biến động ATR để lọc các phá vỡ giả, thực hiện một chiến lược giao dịch định lượng với chỉ báo động lượng kép và bộ lọc biến động.

Nguyên lý chiến lược

Chiến lược này bao gồm các phần chính sau:

-

Tính toán EMA và DEMA của giá để làm chỉ báo động lượng kép. Trong đó, EMA chu kỳ dài hơn phản ánh xu hướng dài hạn, DEMA là chỉ báo động lượng ngắn hạn nhạy hơn. Khi DEMA cắt lên trên EMA, tạo ra tín hiệu mua.

-

Tính toán chỉ báo biến động ATR. Dựa vào độ lớn của ATR để đánh giá tình trạng biến động và thanh khoản của thị trường. Khi biến động quá lớn, sẽ loại bỏ tín hiệu của chỉ báo động lượng, tránh phá vỡ giả.

-

ATR biến động được đánh giá cao thấp thông qua đường trung bình động có tham số. Khi ATR biến động thấp hơn đường trung bình động, cho phép kích hoạt tín hiệu của chỉ báo động lượng.

-

Thông qua tham số để kiểm soát chu kỳ thời gian ATR, độ dài ATR, loại và độ dài đường trung bình động ATR.

-

Thiết lập các quy tắc dừng lỗ, chốt lời và trailing stop cho vị thế mua.

Phân tích ưu điểm

Chiến lược lọc kép EMA này có thể giảm đáng kể các tín hiệu giả và giao dịch thường xuyên trong chiến lược giao cắt vàng/tử thần EMA thông thường. Sau khi thêm chỉ báo biến động ATR, có thể lọc hiệu quả các tín hiệu sai lệch do biến động nhỏ, tránh bị kẹt lệnh.

So với chỉ báo động lượng đơn lẻ, chiến lược này sử dụng thiết kế hai chỉ báo, có thể nâng cao hiệu quả phán đoán. DEMA là chỉ báo động lượng ngắn hạn nhạy hơn, kết hợp với EMA xu hướng dài hạn ổn định, tạo thành tín hiệu kết hợp đáng tin cậy.

Bằng cách điều chỉnh tham số ATR, có thể thiết lập điều kiện biến động phù hợp cho các tài sản khác nhau, nâng cao tính thích ứng của chiến lược.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là việc thiết lập tham số không phù hợp có thể dẫn đến tín hiệu giao dịch quá thưa thớt. Độ dài DEMA và EMA quá lớn, hoặc ngưỡng biến động ATR quá cao đều có thể làm giảm hiệu quả hoạt động thực tế của chiến lược. Điều này cần được điều chỉnh thông qua kiểm tra lặp đi lặp lại để đạt được bộ tham số tối ưu.

Một rủi ro tiềm ẩn khác là trong các điều kiện thị trường cực đoan, biến động giá có thể vượt qua ràng buộc của tham số ATR, dẫn đến thua lỗ. Điều này đòi hỏi phải giám sát thủ công các bất thường của thị trường và tạm dừng chiến lược.

Hướng tối ưu hóa

-

Thử nghiệm các tổ hợp tham số chỉ báo động lượng khác nhau để tìm ra tham số tốt nhất.

-

Thử điều chỉnh chỉ báo động lượng từ EMA kép thành MACD hoặc các chỉ báo khác.

-

Thử nghiệm các thiết lập chỉ báo biến động khác nhau, như ATR lịch sử tổng thể, chỉ số biến động thị trường, v.v.

-

Thêm bộ lọc khối lượng giao dịch để tránh rủi ro phá vỡ giá không thực sự.

-

Tối ưu hóa cơ chế dừng lỗ/chốt lời để tỷ lệ lợi nhuận/rủi ro tốt hơn.

Tổng kết

Chiến lược này tích hợp chỉ báo động lượng và phân tích biến động, được thiết kế trên nền tảng lý thuyết vững chắc. Thông qua điều chỉnh tham số và tối ưu hóa quy tắc, nó có thể trở thành một chiến lược giao dịch định lượng ổn định và đáng tin cậy. Tín hiệu giao dịch rõ ràng, rủi ro có thể kiểm soát, xứng đáng được kiểm chứng và ứng dụng trong thực tế.

- 1