Chiến lược kết hợp chỉ báo động hướng và đường trung bình Hull

Tổng quan

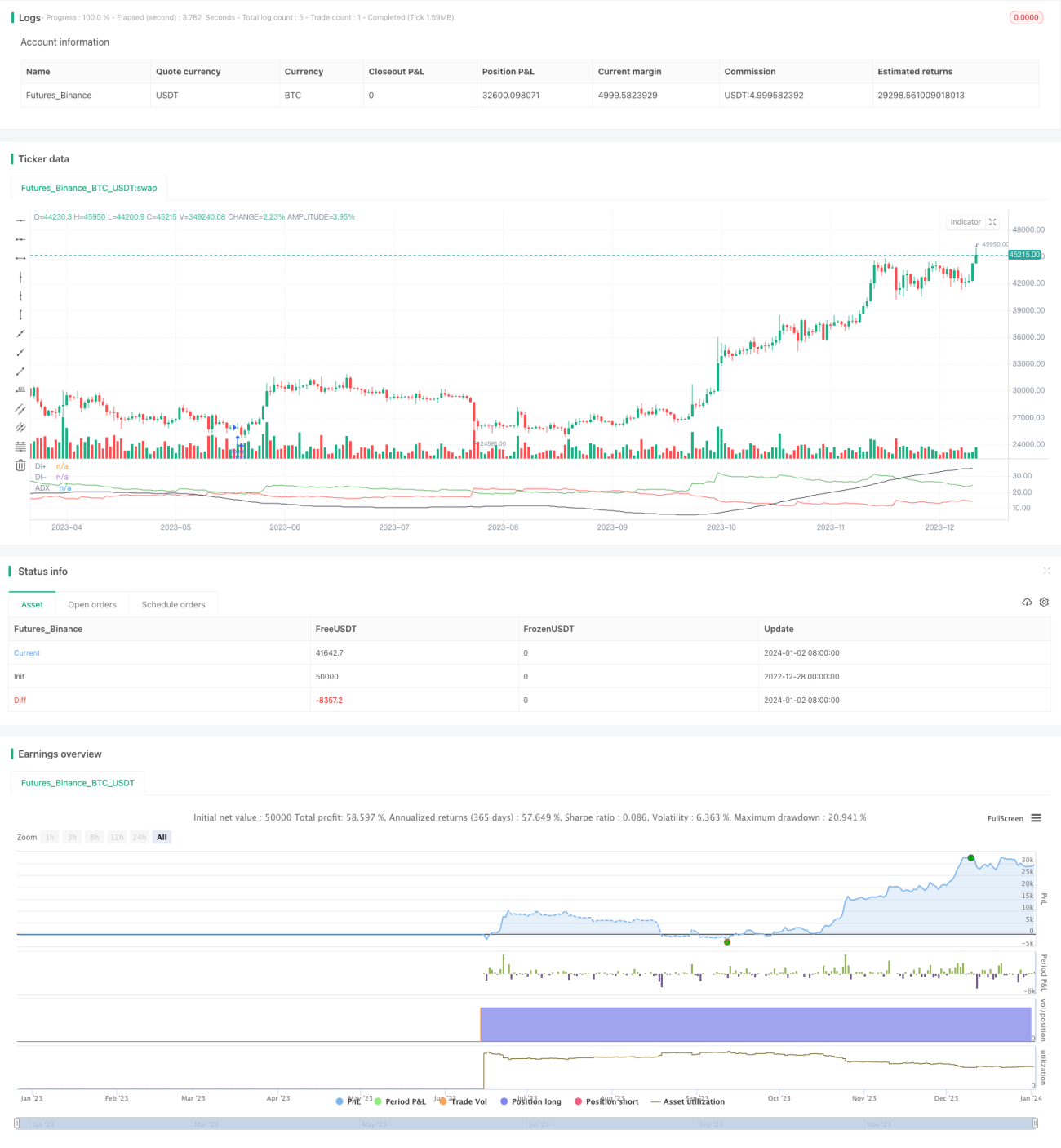

Chiến lược này sử dụng kết hợp Chỉ số Định hướng (DMI) và Đường trung bình động Hull (HMA), dùng DMI để xác định hướng thị trường, HMA để xác nhận sức mạnh xu hướng, thực hiện giao dịch không quản lý rủi ro.

Nguyên lý chiến lược

-

Tính toán True Range, Chỉ số định hướng tăng (DIPlus), Chỉ số định hướng giảm (DIMinus) và Chỉ số định hướng trung bình (ADX).

-

Tính toán Đường trung bình Hull nhanh (fasthull) và Đường trung bình Hull chậm (slowhull).

-

Điều kiện kích hoạt mua: DIPlus cắt lên trên DIMinus và fasthull cắt lên trên slowhull.

-

Điều kiện kích hoạt bán: DIMinus cắt xuống dưới DIPlus và fasthull cắt xuống dưới slowhull.

-

Sau khi thỏa mãn điều kiện mua hoặc bán, lần lượt phát tín hiệu mua và bán.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo xu hướng DMI và xác nhận kép từ đường trung bình Hull, có thể nhận diện hiệu quả hướng xu hướng thị trường, tránh dao động liên tục giữa thị trường tăng và giảm. Quản lý rủi ro không có giúp giảm tần suất giao dịch, về dài hạn lợi nhuận tổng thể tốt.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược là không có cắt lỗ, khi thị trường biến động mạnh không thể kiểm soát lỗ hiệu quả. Ngoài ra, không gian tối ưu hóa tham số hạn chế, tính đặc thù không cao cũng là một nhược điểm lớn.

Có thể giảm rủi ro bằng cách thêm cắt lỗ động, tối ưu hóa bộ tham số, v.v.

Hướng tối ưu hóa

-

Thêm cắt lỗ ATR, sử dụng trailing stop dựa trên True Range.

-

Tối ưu hóa tham số chu kỳ Hull, tìm bộ tham số tốt nhất.

-

Điều chỉnh động ngưỡng tham số cho mua và bán.

-

Thêm bộ lọc chỉ báo khối lượng, v.v. để đảm bảo xu hướng duy trì.

Tổng kết

Chiến lược kết hợp DMI và HMA có độ chính xác cao, đơn giản hiệu quả, phù hợp với giao dịch trung và dài hạn. Sau khi thêm cắt lỗ phù hợp và tối ưu hóa tham số, có thể trở thành hệ thống theo xu hướng xuất sắc.

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1