Chiến lược giao dịch lọc hai chỉ báo

Tổng quan

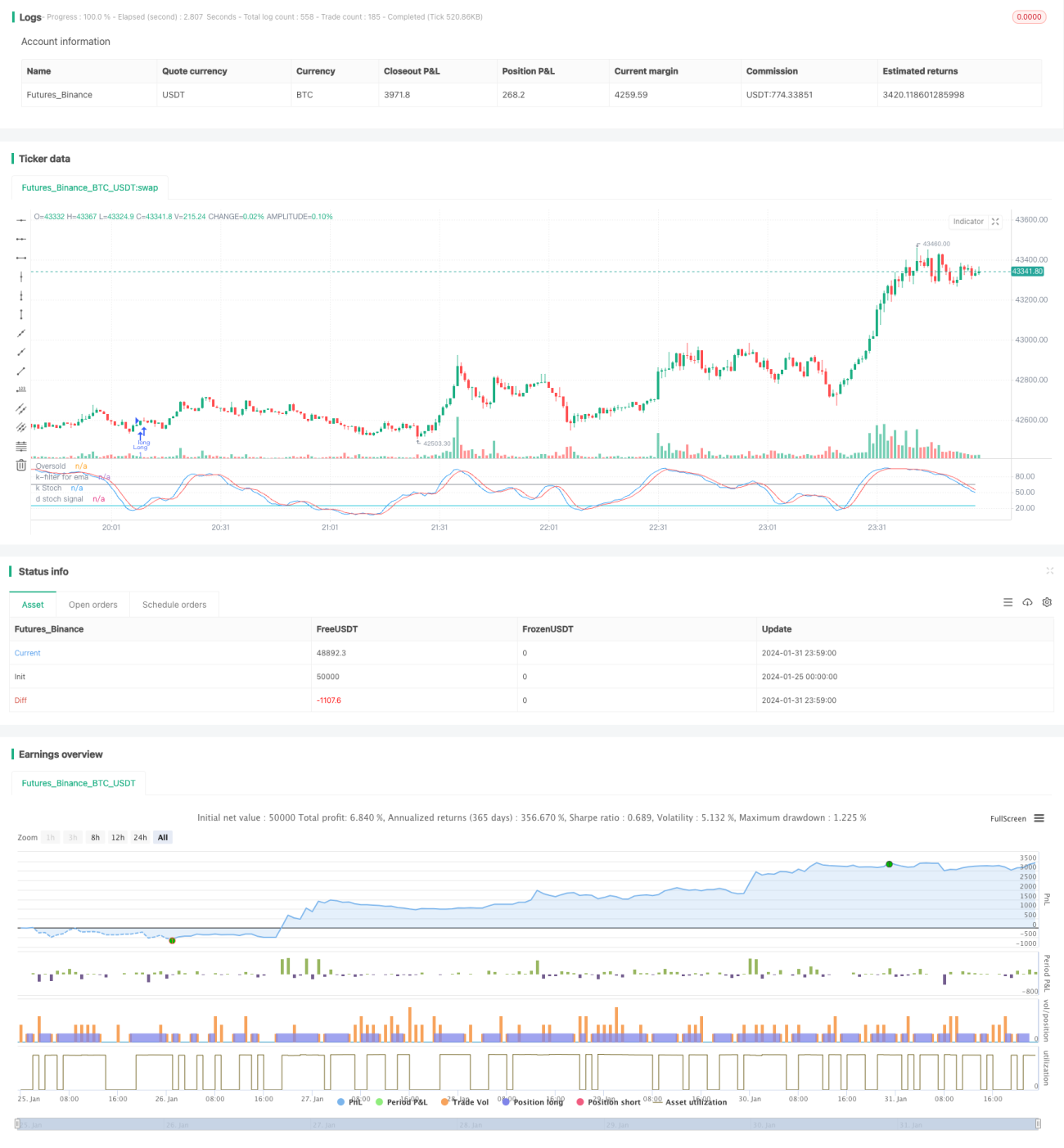

Chiến lược này là một chiến lược giao dịch dài hạn sử dụng kết hợp lọc giữa giá trị K của chỉ báo Stochastic và đường trung bình động hàm mũ. Chiến lược xác định điều kiện mua khi giá trị K của Stochastic đi vào vùng quá bán, và xác định điều kiện đóng lệnh cắt lỗ hoặc chốt lời khi giá phá vỡ xuống dưới đường trung bình động và điều kiện lọc của Stochastic được thỏa mãn.

Nguyên lý chiến lược

Chiến lược giao dịch lọc kép chỉ báo chủ yếu sử dụng đặc tính kỹ thuật của giá trị K Stochastic để xác định thời điểm mua và đường trung bình động hàm mũ để xác định thời điểm cắt lỗ/chốt lời. Giá trị K Stochastic có thể được dùng để nhận biết tình trạng quá bán/quá mua, trong khi đường trung bình động là công cụ xác định xu hướng giá. Kết hợp cả hai có thể mua tại điểm quá bán và sử dụng đường trung bình động để xác định thời điểm cắt lỗ/chốt lời.

Chiến lược này trước tiên tính toán giá trị K và D của Stochastic với chu kỳ 21, và đường trung bình động hàm mũ với chu kỳ 38. Khi giá trị K cắt lên trên giá trị D và đi vào vùng quá bán (mặc định là 25) sẽ phát sinh tín hiệu mua; khi giá phá vỡ xuống dưới đường trung bình động và giá trị K Stochastic lớn hơn ngưỡng lọc 65, xác định xu hướng đảo chiều, phát sinh tín hiệu đóng lệnh; đồng thời thiết lập điều kiện cắt lỗ 13%.

Thông qua giao dịch với hai chỉ báo và hai bộ lọc, có thể lọc hiệu quả các tín hiệu giả, sau khi mua tại vùng quá bán sẽ theo dõi xu hướng dài hạn để thu lợi nhuận. Chiến lược này phù hợp với nắm giữ trung và dài hạn.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Xác định điểm mua bằng Stochastic: Khi giá trị K Stochastic cắt lên trên D và đi vào vùng quá bán được xem là tín hiệu đảo chiều giá cổ phiếu, là thời điểm mua khá tốt.

-

Thiết kế bộ lọc kép: Chiến lược đồng thời sử dụng giao cắt vàng K/D và bộ lọc vùng giá thấp để xác định thời điểm mua, giúp lọc hiệu quả các tín hiệu giả.

-

Đường trung bình động hàm mũ theo dõi chốt lời: Chỉ báo có độ trễ, sử dụng nó để chốt lời có thể tối đa hóa lợi nhuận theo xu hướng.

-

Stochastic lọc lại các đợt điều chỉnh: Khi xác định đóng lệnh chốt lời, sử dụng lại Stochastic để lọc các đợt điều chỉnh thông thường và đảo chiều xu hướng, giúp chiến lược ổn định hơn.

-

Phù hợp nắm giữ trung và dài hạn: Thông qua thiết kế kết hợp hai chỉ báo, chiến lược phù hợp với nắm giữ trung và dài hạn, có thể đạt được lợi nhuận tốt.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Rủi ro hệ thống: Chiến lược này khá nhạy cảm với môi trường thị trường chung, dễ thua lỗ trong thị trường giá xuống.

-

Rủi ro điều chỉnh: Khi thị trường điều chỉnh ngắn hạn, có thể kích hoạt cắt lỗ theo đường trung bình động và thoát lệnh quá sớm.

-

Rủi ro tối ưu hóa tham số: Các tham số chỉ báo cần được kiểm tra và tối ưu hóa nhiều lần, cài đặt không phù hợp có thể ảnh hưởng đến hiệu suất chiến lược.

-

Rủi ro sự kiện bất ngờ: Trước các tin tức bất ngờ quan trọng, các chỉ báo kỹ thuật mất hiệu lực, cần chú ý tránh các giai đoạn này.

Hướng tối ưu hóa

Một số hướng tối ưu hóa khả thi cho chiến lược này bao gồm:

-

Tối ưu hóa tham số chỉ báo: Kiểm tra nhiều tổ hợp tham số khác nhau để tìm tham số tối ưu.

-

Thêm phương pháp cắt lỗ: Có thể đưa vào cắt lỗ theo biến động, cắt lỗ theo dõi, v.v.

-

Kết hợp các chỉ báo khác: Có thể thêm các chỉ báo khối lượng, dải Bollinger, v.v. để xác định điểm mua bán.

-

Tối ưu hóa số kỳ đường trung bình động: Kiểm tra hiệu quả của đường trung bình dài hạn hơn hoặc ngắn hạn hơn.

-

Phân tích môi trường thị trường: Điều chỉnh động các tham số chiến lược dựa trên tình hình thị trường chung.

Tổng kết

Chiến lược giao dịch lọc kép chỉ báo nhìn chung là một chiến lược theo xu hướng khá hoàn chỉnh. Nó sử dụng Stochastic để xác định điểm mua, sau đó dùng đường trung bình động để theo dõi xu hướng chốt lời, và thiết kế bộ lọc kép, giúp lọc hiệu quả các tín hiệu giả. Chiến lược có không gian tối ưu hóa tham số lớn, phù hợp với nắm giữ trung và dài hạn, là một chiến lược giao dịch cổ phiếu hiệu quả.

- 1