Chiến lược giao dịch định lượng dựa trên đường trung bình động động đa tài sản

Tổng quan

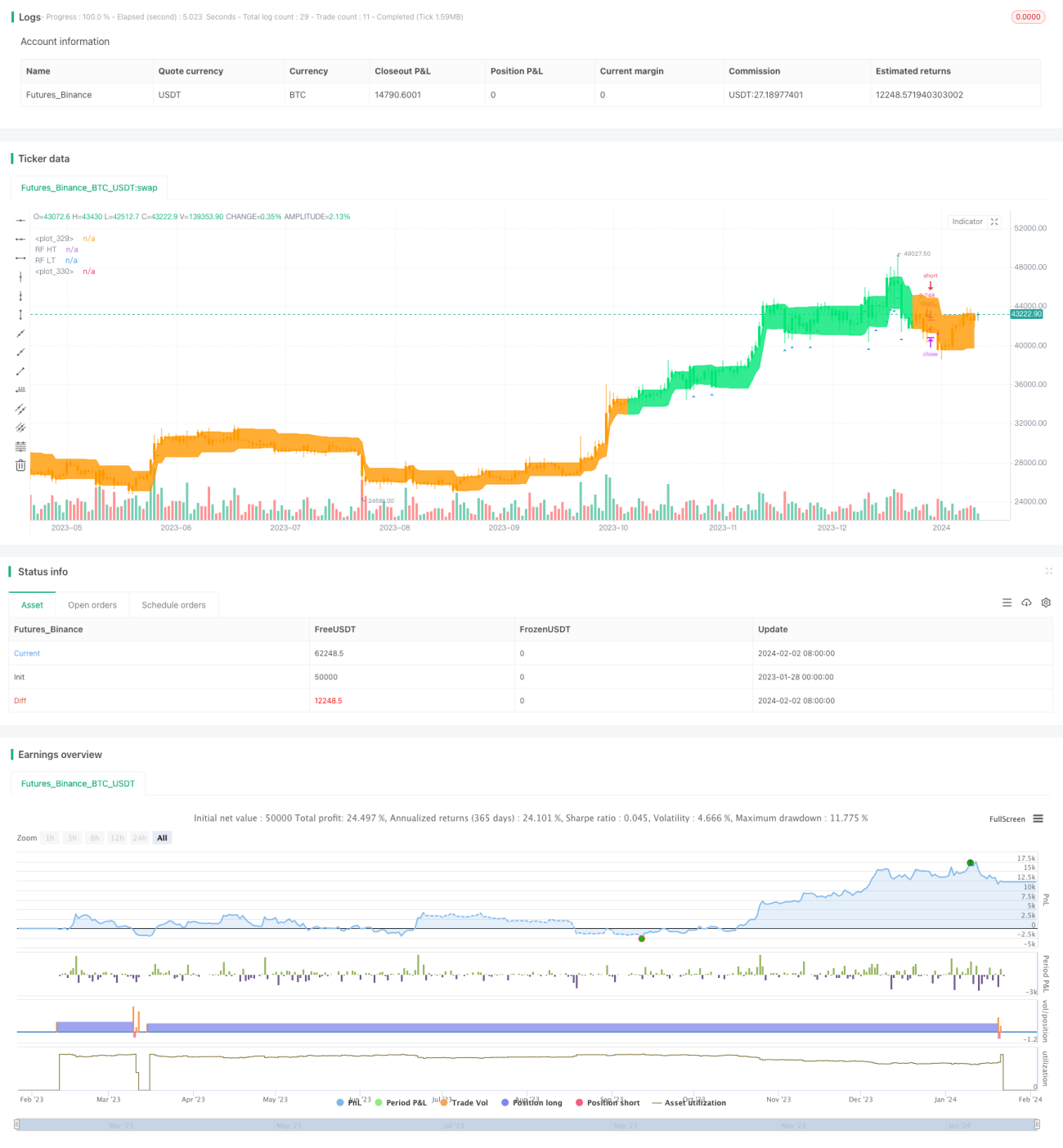

Chiến lược này sử dụng tín hiệu kết hợp từ nhiều chỉ báo kỹ thuật để thực hiện giao dịch động đối với các tài sản như cổ phiếu, tiền điện tử, v.v. Chiến lược có thể tự động nhận diện xu hướng thị trường và thực hiện giao dịch theo xu hướng. Đồng thời, chiến lược cũng tích hợp cơ chế dừng lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng nhiều chỉ báo như đường trung bình động (Moving Average), chỉ số sức mạnh tương đối (RSI), dải biến động trung bình thực (ATR) và chỉ số chuyển động hướng (ADX), kết hợp các chỉ báo này để tạo ra tín hiệu giao dịch.

Cụ thể, chiến lược trước tiên sử dụng hai đường trung bình động để tạo tín hiệu giao cắt vàng/tử. Đường nhanh có độ dài 10 ngày, đường chậm có độ dài 50 ngày. Khi đường nhanh vượt lên trên đường chậm từ dưới lên, tạo tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm từ trên xuống, tạo tín hiệu bán. Hệ thống hai đường trung bình động này có thể nhận diện hiệu quả sự đảo chiều của xu hướng trung và dài hạn.

Trên cơ sở hai đường trung bình động, chiến lược còn đưa vào chỉ báo RSI để xác nhận tín hiệu xu hướng, tránh các phá vỡ giả. RSI đánh giá sức mạnh thị trường dựa trên chênh lệch giữa đường nhanh và đường chậm, với độ dài là 14. Khi RSI vượt lên trên 30, tạo tín hiệu mua; khi RSI cắt xuống dưới 70, tạo tín hiệu bán.

Ngoài ra, chiến lược sử dụng chỉ báo ATR để tự động điều chỉnh mức dừng lỗ. Chỉ báo ATR phản ánh hiệu quả mức độ biến động của thị trường. Khi thị trường biến động mạnh, chiến lược sẽ đặt mức dừng lỗ rộng hơn, giảm khả năng bị chạm dừng lỗ.

Cuối cùng, chiến lược sử dụng chỉ báo ADX để đánh giá sức mạnh của xu hướng. ADX đánh giá sức mạnh xu hướng dựa trên chênh lệch giữa chỉ số hướng dương (DI+) và chỉ số hướng âm (DI-). Khi giá trị ADX vượt lên trên 20, cho rằng xu hướng đã hình thành, lúc đó mới tạo tín hiệu giao dịch thực tế.

Thông qua sự kết hợp của nhiều chỉ báo, chiến lược có thể thận trọng hơn khi đưa ra tín hiệu giao dịch, tránh bị đánh lừa bởi các tín hiệu giả trên thị trường, từ đó đạt được tỷ lệ thắng cao hơn.

Ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

- Kết hợp nhiều chỉ báo, đánh giá thị trường toàn diện, nâng cao độ chính xác trong quyết định

Bằng cách kết hợp sử dụng nhiều chỉ báo như đường trung bình, RSI, ATR, ADX, có thể nâng cao độ chính xác của quyết định giao dịch, tránh những đánh giá sai do chỉ dựa vào một chỉ báo duy nhất.

- Tự động điều chỉnh dừng lỗ, kiểm soát rủi ro

Tự động điều chỉnh mức dừng lỗ dựa trên biến động thị trường, giúp giảm xác suất bị chạm dừng lỗ, kiểm soát rủi ro giao dịch hiệu quả.

- Đánh giá sức mạnh xu hướng, giảm giao dịch ngược chiều

Sau khi đánh giá sức mạnh xu hướng thông qua chỉ báo ADX rồi mới thực sự giao dịch, có thể giảm thiểu tổn thất do giao dịch ngược chiều.

- Không gian tối ưu hóa tham số lớn

Các tham số trong chiến lược như độ dài đường trung bình, độ dài RSI, chu kỳ ATR, chu kỳ ADX,... đều có thể điều chỉnh tối ưu theo từng thị trường khác nhau, khả năng thích ứng cao.

- Bảo vệ lợi nhuận dài hạn

Thông qua hệ thống đường trung bình nhanh/chậm xác định xu hướng dài hạn, kết hợp với các chỉ báo như RSI để giảm ảnh hưởng nhiễu ngắn hạn, có thể nắm giữ dài hạn trong xu hướng, đạt được lợi nhuận cao hơn.

Rủi ro và biện pháp đối phó

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu bao gồm:

- Rủi ro tối ưu hóa tham số

Sự kết hợp nhiều tham số làm tăng độ khó tối ưu hóa, bộ tham số không phù hợp có thể khiến hiệu quả chiến lược trở nên kém hơn. Rủi ro này có thể giảm nhẹ thông qua backtest đầy đủ hơn và điều chỉnh tham số.

- Rủi ro chỉ báo mất hiệu lực

Các chỉ báo kỹ thuật đều có trạng thái thị trường phù hợp. Khi thị trường bước vào trạng thái đặc biệt, các chỉ báo liên quan trong chiến lược có thể đồng loạt mất hiệu lực. Cần chú ý đến rủi ro từ các sự kiện BLACK SWAN này.

- Rủi ro thua lỗ khi bán khống

Chiến lược cho phép giao dịch bán khống. Bản thân giao dịch bán khống có rủi ro thua lỗ vô hạn. Rủi ro này có thể giảm nhẹ bằng cách đặt dừng lỗ.

- Rủi ro đảo chiều

Khi xu hướng đảo chiều, tín hiệu từ các chỉ báo không thể phản ứng kịp, lúc này dễ xảy ra thua lỗ ngược chiều. Có thể rút ngắn tham số của một số chỉ báo để tăng độ nhạy.

Hướng tối ưu hóa

Chiến lược này còn không gian tối ưu hóa thêm, các hướng tối ưu chính bao gồm:

- Tăng trọng số chỉ báo thích ứng

Bằng cách phân tích mối tương quan giữa các chỉ báo khác nhau và trạng thái thị trường, có thể thiết kế cơ chế điều chỉnh trọng số từng chỉ báo một cách linh hoạt, nâng cao hiệu quả ra quyết định trong các môi trường thị trường khác nhau.

- Thêm mô hình học sâu hỗ trợ

Sử dụng các mô hình như học sâu để dự đoán hướng thay đổi giá, hỗ trợ các quy tắc ra quyết định do con người thiết kế, nâng cao độ chính xác trong quyết định của chiến lược.

- Tối ưu hóa tham số thích ứng

Thiết kế mô-đun tự động tối ưu hóa tham số dựa trên dữ liệu lịch sử của cửa sổ trượt, cho phép điều chỉnh tham số chỉ báo một cách động, giúp chiến lược thích ứng tốt hơn với biến động thị trường.

- Đưa vào phân tích chu kỳ thay đổi độ dài

Thêm các phương pháp phân tích chu kỳ thay đổi độ dài như lý thuyết sóng, hỗ trợ đánh giá xu hướng trung và dài hạn, nâng cao xác suất thu lợi khi nắm giữ vị thế.

Tổng kết

Chiến lược này kết hợp sử dụng nhiều chỉ báo như đường trung bình động, RSI, ATR, ADX để xây dựng một bộ quy tắc ra quyết định khá hoàn chỉnh. Nó vừa có thể xác định xu hướng dài hạn thông qua hệ thống đường trung bình, vừa có thể giảm nhiễu ngắn hạn thông qua các chỉ báo chu kỳ ngắn như RSI. Đồng thời, chiến lược có không gian tối ưu hóa lớn, hứa hẹn có thể đạt được hiệu suất tốt hơn. Nhìn chung, chiến lược này nâng cao hiệu quả ra quyết định nhờ kết hợp các chỉ báo, kiểm soát rủi ro, đáng để nghiên cứu và ứng dụng thêm.

- 1