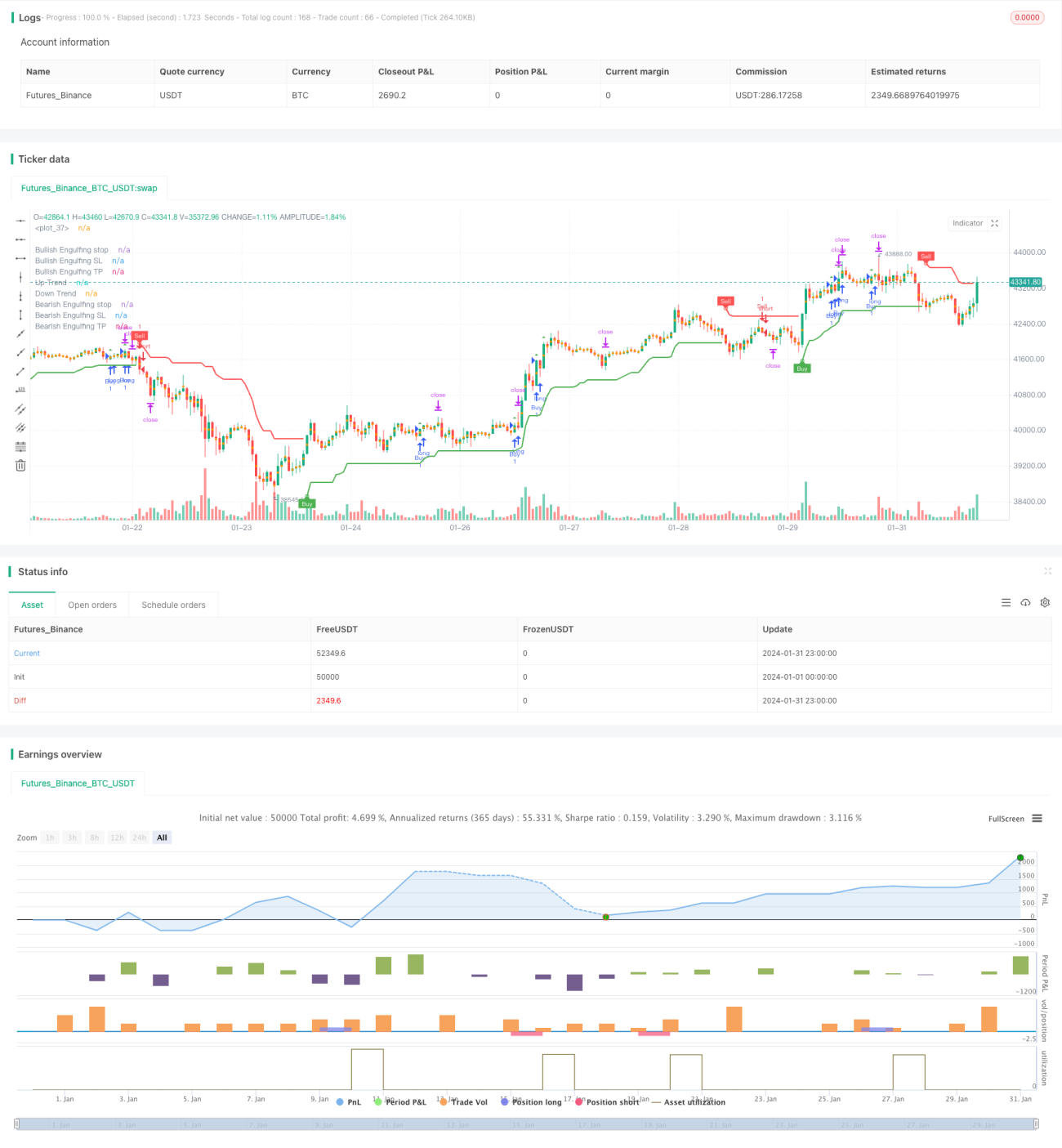

Chiến lược Nuốt chửng Xu hướng Động

Tổng quan

Chiến lược giao dịch xu hướng dạng nhấn chìm động là một chiến lược giao dịch dựa trên các mô hình nhấn chìm theo hướng xu hướng. Chiến lược này sử dụng Dải biến động trung bình thực (ATR) để xác định biến động thị trường, chỉ báo Siêu xu hướng (SuperTrend) để xác định hướng xu hướng thị trường, và thực hiện các lệnh mua hoặc bán khi có mô hình nhấn chìm phù hợp với hướng xu hướng. Các mức cắt lỗ và chốt lời cũng được tính toán động dựa trên mô hình nhấn chìm.

Nguyên lý chiến lược

- Tính toán ATR để đo lường biến động thị trường.

- Tính toán chỉ báo Siêu xu hướng để xác định hướng xu hướng chính của thị trường.

- Xác định các điều kiện thị trường tăng và thị trường giảm.

- Nhận diện các mô hình nhấn chìm tăng (trong xu hướng tăng) và nhấn chìm giảm (trong xu hướng giảm) phù hợp với hướng xu hướng.

- Tính toán mức cắt lỗ và chốt lời dựa trên mô hình nhấn chìm.

- Khi nhận diện được mô hình nhấn chìm và phù hợp với hướng xu hướng, thực hiện lệnh mua hoặc bán.

- Khi giá chạm mức cắt lỗ hoặc chốt lời, thực hiện đóng vị thế.

- Đánh dấu các mô hình nhấn chìm trên biểu đồ.

Phân tích ưu điểm chiến lược

Chiến lược này có những ưu điểm sau:

- Kết hợp mô hình nhấn chìm với nhận diện xu hướng để tạo tín hiệu giao dịch, nâng cao chất lượng tín hiệu.

- Có khả năng nhận diện các điểm đảo chiều của xu hướng, cho phép giao dịch có mục tiêu.

- Tín hiệu mua và bán khá rõ ràng, dễ nắm bắt thời điểm giao dịch.

- Chiến lược cắt lỗ dạng nhấn chìm vừa tuân theo xu hướng vừa kiểm soát rủi ro.

- Khung mã nguồn rõ ràng, dễ dàng tối ưu hóa và cải tiến.

Phân tích rủi ro chiến lược

Chiến lược này cũng tồn tại một số rủi ro:

- Mô hình nhấn chìm có thể là phá vỡ giả, nhận diện sai có thể dẫn đến thua lỗ.

- Khó xác định các tham số của mô hình nhấn chìm như kích thước khối lượng, độ dài thời gian, v.v.

- Cơ chế xác định xu hướng chưa hoàn hảo, có thể dẫn đến giao dịch không phù hợp với xu hướng.

- Việc đặt mức cắt lỗ và chốt lời phụ thuộc vào kinh nghiệm, có thể quá chủ quan.

- Hiệu quả phụ thuộc vào việc tối ưu hóa tham số, cần nhiều dữ liệu lịch sử để xác thực.

Đối với các rủi ro trên, có thể kiểm soát và cải thiện bằng các phương pháp sau:

- Kết hợp các chỉ báo kỹ thuật khác để lọc tín hiệu phá vỡ giả.

- Sử dụng các phương pháp tính toán tham số ổn định hơn, như ATR thích ứng.

- Tăng độ tin cậy của cơ chế xác định xu hướng, ví dụ như đưa vào mô hình học máy.

- Sử dụng các thuật toán di truyền để tìm tổ hợp tham số tối ưu.

- Backtest trong khung thời gian dài hơn để đảm bảo tính ổn định của tham số.

Hướng tối ưu hóa chiến lược

Chiến lược này có nhiều không gian để tối ưu hóa:

- Có thể đưa vào mô hình học máy để nâng cao độ chính xác trong việc xác định xu hướng.

- Kết hợp các phương pháp nhận diện mô hình mới để cải thiện hiệu quả nhận diện mô hình nhấn chìm.

- Sử dụng các chiến lược chốt lời/cắt lỗ mới nhất để tối ưu hóa động các điểm chốt lời/cắt lỗ.

- Có thể phát triển các chiến lược bứt phá dạng nhấn chìm phù hợp hơn cho giao dịch ngắn hạn dựa trên dữ liệu tần suất cao.

- Có thể áp dụng cho các sản phẩm khác nhau để điều chỉnh và tối ưu hóa tham số.

Tổng kết

Nhìn chung, chiến lược xu hướng dạng nhấn chìm động kết hợp mô hình nhấn chìm hiệu quả với việc xác định xu hướng chính xác, tạo thành một chiến lược giao dịch có tín hiệu vào lệnh chính xác và mức chốt lời/cắt lỗ hợp lý. Trong quá trình ứng dụng, có thể tăng cường tính ổn định và khả năng sinh lời của chiến lược thông qua tối ưu hóa tham số, kiểm soát rủi ro và đưa vào các công nghệ mới. Khung chiến lược này rõ ràng, có tính tổng quát cao, đáng để nghiên cứu và ứng dụng sâu hơn.

- 1