Chiến lược dựa trên giao nhau của hai đường trung bình động

Tổng quan chiến lược

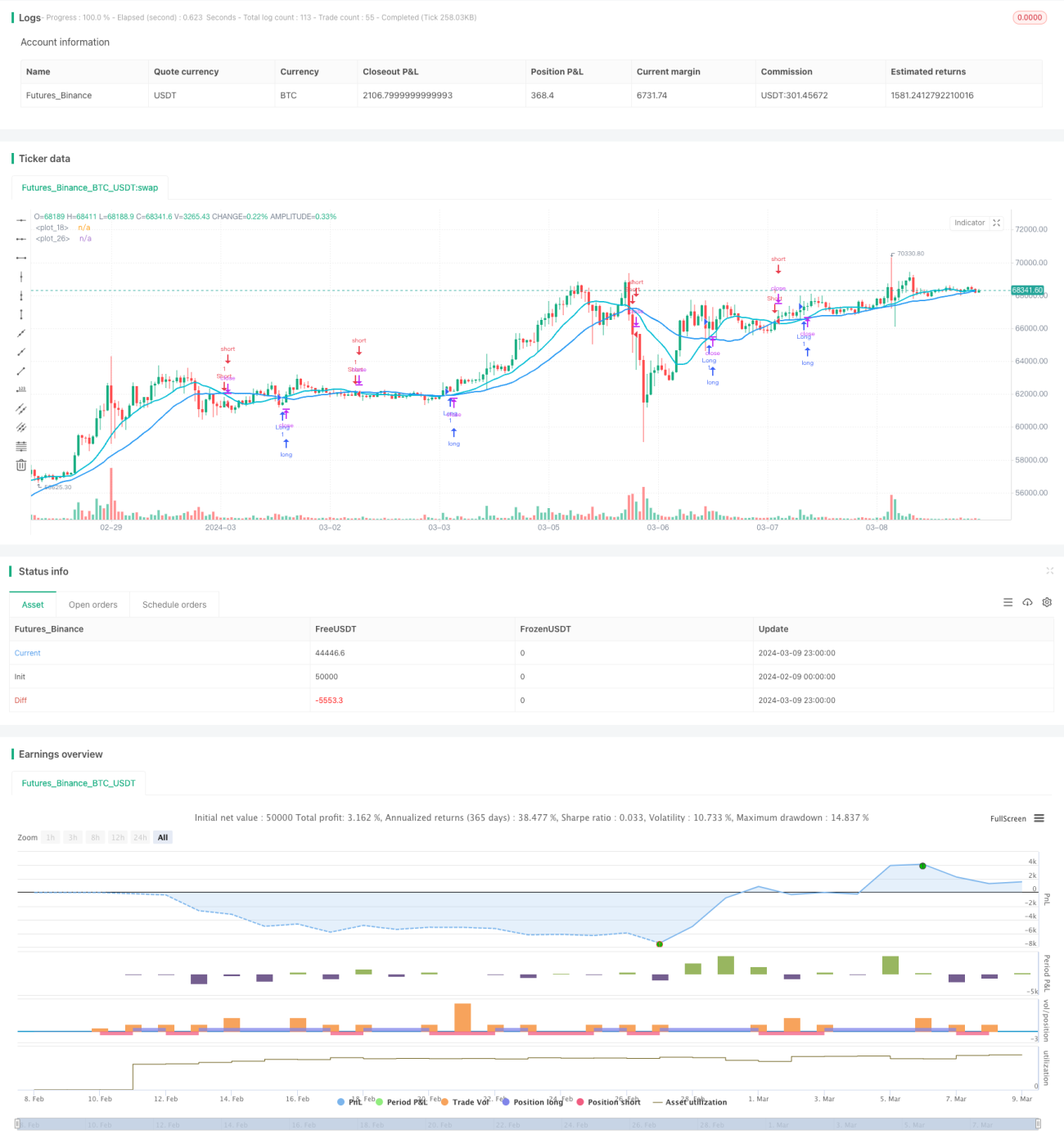

Chiến lược giao cắt đường trung bình động kép là một chiến lược theo xu hướng cổ điển. Chiến lược này sử dụng hai đường trung bình động với chu kỳ khác nhau để bắt xu hướng thị trường. Khi đường trung bình nhanh cắt lên trên đường trung bình chậm, tín hiệu mua (long) được phát sinh; khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm, tín hiệu bán (short) được phát sinh. Ý tưởng cốt lõi của chiến lược là đường trung bình nhanh nhạy hơn với biến động giá, phản ứng nhanh hơn với sự thay đổi xu hướng thị trường, trong khi đường trung bình chậm phản ánh xu hướng dài hạn của thị trường. Thông qua sự giao cắt của hai đường trung bình, có thể nhận diện sự chuyển đổi xu hướng thị trường để thực hiện giao dịch.

Nguyên lý chiến lược

Mã chiến lược này sử dụng hai đường trung bình động: một đường nhanh (mặc định 14 kỳ) và một đường chậm (mặc định 28 kỳ). Loại đường trung bình động có thể chọn SMA (trung bình động đơn giản), EMA (trung bình động hàm mũ), WMA (trung bình động trọng số) và RMA (trung bình động tương đối).

Logic chính của chiến lược như sau:

- Tính giá trị của đường trung bình nhanh và đường trung bình chậm

- Nếu đường trung bình nhanh cắt lên trên đường trung bình chậm, phát sinh tín hiệu mua, mở vị thế mua

- Nếu đường trung bình nhanh cắt xuống dưới đường trung bình chậm và được phép bán khống (allowShorting=true), phát sinh tín hiệu bán, mở vị thế bán

- Nếu đường trung bình nhanh cắt xuống dưới đường trung bình chậm và không được phép bán khống (allowShorting=false), đóng vị thế mua

Thông qua logic này, chiến lược có thể theo dõi xu hướng chính của thị trường, nắm giữ vị thế mua trong xu hướng tăng và nắm giữ vị thế bán hoặc đứng ngoài trong xu hướng giảm. Chu kỳ và loại đường trung bình có thể được điều chỉnh tối ưu tùy theo thị trường và sản phẩm giao dịch khác nhau.

Lợi thế của chiến lược

- Logic đơn giản, rõ ràng, dễ hiểu và dễ triển khai

- Phù hợp với thị trường có xu hướng, có thể bắt hiệu quả xu hướng trung và dài hạn

- Tham số có thể điều chỉnh, phù hợp với nhiều thị trường và sản phẩm giao dịch

- Có thể linh hoạt lựa chọn có cho phép bán khống hay không tùy theo đặc điểm thị trường và sở thích cá nhân

- Đường trung bình động là chỉ báo phân tích kỹ thuật cổ điển, được sử dụng và kiểm chứng rộng rãi

Rủi ro của chiến lược

- Trong thị trường dao động (sideways), giao cắt đường trung bình thường xuyên có thể dẫn đến giao dịch quá nhiều, gia tăng chi phí giao dịch

- Chọn đường nhanh quá ngắn hoặc đường chậm quá dài có thể dẫn đến tín hiệu bị trễ, bỏ lỡ thời điểm giao dịch tốt nhất

- Khi xu hướng thị trường thay đổi, chiến lược có thể gặp chuỗi thua lỗ liên tiếp

- Tham số chu kỳ đường trung bình cố định có thể không thích ứng với sự thay đổi động của thị trường

Để đối phó với các rủi ro này, có thể thực hiện các biện pháp sau:

- Tối ưu tham số chu kỳ đường trung bình theo đặc điểm thị trường, chọn độ dài đường nhanh và chậm phù hợp

- Trong thị trường dao động, có thể cân nhắc thêm bộ lọc như bộ lọc ATR hoặc bộ lọc góc giao cắt đường trung bình

- Thiết lập hợp lý cắt lỗ/chốt lời, kiểm soát rủi ro mỗi giao dịch

- Định kỳ backtest đánh giá, điều chỉnh tham số chiến lược theo biến động thị trường

Tối ưu chiến lược

- Đưa thêm các chỉ báo kỹ thuật khác như MACD, RSI,... xây dựng chiến lược đa yếu tố, nâng cao độ chính xác của tín hiệu

- Tối ưu quản lý vị thế, như xem xét ATR hoặc độ biến động để điều chỉnh kích thước vị thế một cách linh hoạt

- Đối với thị trường dao động, có thể cân nhắc đưa chỉ báo xác định xu hướng như ADX, tránh giao dịch quá thường xuyên

- Sử dụng machine learning hoặc thuật toán tối ưu để tự động tìm bộ tham số tối ưu

Những tối ưu này có thể cải thiện khả năng thích ứng và độ ổn định của chiến lược, thích ứng tốt hơn với các điều kiện thị trường khác nhau. Tuy nhiên cũng cần lưu ý rằng tối ưu quá mức có thể dẫn đến overfitting, hoạt động kém trong giao dịch thực tế. Cần kiểm chứng thêm trên dữ liệu ngoài mẫu.

Tổng kết

Chiến lược giao cắt đường trung bình động kép là một chiến lược theo xu hướng cổ điển, tạo tín hiệu giao dịch thông qua sự giao cắt của hai đường trung bình động với chu kỳ khác nhau. Nó có logic đơn giản, dễ triển khai, phù hợp với thị trường có xu hướng. Tuy nhiên trong thị trường dao động, có thể xảy ra giao dịch thường xuyên và thua lỗ liên tiếp. Vì vậy, khi sử dụng chiến lược này, cần tối ưu tham số chu kỳ đường trung bình theo đặc điểm thị trường và thiết lập hợp lý cắt lỗ/chốt lời. Ngoài ra, có thể cải thiện khả năng thích ứng và độ ổn định của chiến lược bằng cách đưa thêm chỉ báo kỹ thuật, tối ưu quản lý vị thế, xác định xu hướng... Nhưng tối ưu quá mức có thể dẫn đến overfitting, cần thận trọng. Nhìn chung, chiến lược giao cắt đường trung bình động kép là một chiến lược cổ điển đáng để học hỏi và nghiên cứu, thông qua việc tối ưu và cải tiến liên tục, nó có thể trở thành một công cụ giao dịch hiệu quả.

- 1