Chiến lược giao dịch xu hướng đa khung thời gian dựa trên MACD, ADX và EMA200

Tổng quan

Chiến lược này dựa trên các chỉ báo MACD, ADX và EMA200, thông qua việc đánh giá xu hướng và động lượng thị trường hiện tại, tiến hành giao dịch theo xu hướng trên nhiều khung thời gian. Ý tưởng chính của chiến lược là sử dụng chỉ báo MACD để xác định xu hướng thị trường, chỉ báo ADX để xác nhận sức mạnh của xu hướng, EMA200 đóng vai trò là bộ lọc xu hướng, đồng thời giao dịch trên nhiều khung thời gian để thu được nhiều cơ hội giao dịch hơn và tỷ lệ lợi nhuận/rủi ro tốt hơn.

Nguyên lý chiến lược

- Tính đường trung bình động hàm mũ 200 ngày (EMA200) làm bộ lọc xu hướng.

- Tính chỉ báo MACD, bao gồm đường MACD, đường tín hiệu và histogram, để đánh giá xu hướng thị trường.

- Tính chỉ báo biến động thực tế (ATR) và chỉ báo chuyển động định hướng (ADX) để xác nhận sức mạnh của xu hướng.

- Điều kiện vào lệnh mua: giá đóng cửa nằm trên EMA200, đường MACD nằm trên đường tín hiệu và dưới 0, ADX lớn hơn hoặc bằng 25.

- Điều kiện vào lệnh bán: giá đóng cửa nằm dưới EMA200, đường MACD nằm dưới đường tín hiệu và trên 0, ADX lớn hơn hoặc bằng 25.

- Sử dụng ATR để tính khoảng cách cắt lỗ và chốt lời, cắt lỗ đặt ở mức 1%, chốt lời đặt ở mức 1,5%.

- Khi điều kiện mua thỏa mãn, thực hiện mua bằng lệnh dừng (stop order) và lệnh giới hạn (limit order); khi điều kiện bán thỏa mãn, thực hiện bán bằng lệnh dừng và lệnh giới hạn.

- Kiểm thử chiến lược trên các khung thời gian khác nhau như 15 phút, 30 phút, 1 giờ, v.v., để tìm ra khung thời gian giao dịch tối ưu.

Phân tích ưu điểm

- Kết hợp nhiều chỉ báo để đưa ra quyết định giao dịch, giúp nâng cao độ tin cậy và ổn định của chiến lược.

- Sử dụng giao dịch đa khung thời gian, có thể bắt được các xu hướng ở các cấp độ khác nhau, thu được nhiều cơ hội giao dịch hơn.

- Sử dụng ATR để tính toán khoảng cách cắt lỗ và chốt lời, có thể điều chỉnh vị thế linh hoạt, kiểm soát rủi ro.

- Cắt lỗ và chốt lời được thiết lập hợp lý, giúp nâng cao tỷ lệ lợi nhuận/rủi ro của chiến lược.

- Cấu trúc mã rõ ràng, dễ hiểu và dễ tối ưu hóa.

Phân tích rủi ro

- Chiến lược phụ thuộc vào thị trường có xu hướng, có thể hoạt động kém trong thị trường đi ngang (sideways).

- Các tham số của nhiều chỉ báo có thể cần được tối ưu hóa dựa trên các thị trường và tài sản khác nhau, nếu không có thể dẫn đến hiệu suất chiến lược kém.

- Cắt lỗ và chốt lời được thiết lập cố định, có thể không thích ứng với sự thay đổi của thị trường, dẫn đến thua lỗ lớn hơn hoặc lợi nhuận giảm.

- Giao dịch đa khung thời gian có thể làm tăng tần suất giao dịch, dẫn đến chi phí giao dịch tăng lên.

Giải pháp:

- Đưa vào tối ưu hóa tham số thích ứng, tự động điều chỉnh tham số chỉ báo theo sự thay đổi của thị trường.

- Điều chỉnh cắt lỗ và chốt lời một cách linh hoạt, chẳng hạn như sử dụng trailing stop hoặc chốt lời biến động.

- Xem xét chi phí giao dịch trong backtest, chọn khung thời gian và tần suất giao dịch tối ưu.

Hướng tối ưu hóa

- Đưa thêm các chỉ báo xác nhận xu hướng khác như Bollinger Bands, hệ thống đường trung bình, v.v., để nâng cao độ chính xác của việc xác định xu hướng.

- Tối ưu hóa cài đặt cắt lỗ và chốt lời, như sử dụng cắt lỗ/chốt lời động hoặc dựa trên biến động.

- Thêm nhiều bộ lọc hơn vào tín hiệu giao dịch, như khối lượng giao dịch, tâm lý thị trường, v.v., để nâng cao chất lượng tín hiệu.

- Tối ưu hóa tham số cho các thị trường và tài sản khác nhau, tìm ra tổ hợp tham số tối ưu.

- Cân nhắc đưa vào thuật toán học máy, thích ứng với sự thay đổi của thị trường, nâng cao khả năng thích ứng và ổn định của chiến lược.

Thông qua các tối ưu hóa trên, có thể nâng cao độ mạnh mẽ (robustness) và khả năng sinh lời của chiến lược, thích ứng tốt hơn với các môi trường thị trường khác nhau.

Tổng kết

Chiến lược này kết hợp các chỉ báo MACD, ADX và EMA200, tiến hành giao dịch theo xu hướng trên nhiều khung thời gian, có những ưu điểm và tính khả thi nhất định. Điểm mấu chốt của chiến lược nằm ở việc xác định xu hướng và xác nhận sức mạnh của xu hướng, thông qua sự kết hợp của nhiều chỉ báo, có thể bắt được các cơ hội xu hướng tốt. Đồng thời, chiến lược sử dụng cắt lỗ và chốt lời cố định, giúp kiểm soát rủi ro. Tuy nhiên, chiến lược cũng có một số hạn chế, như khả năng thích ứng với thị trường đi ngang có thể kém, và cắt lỗ/chốt lời cố định có thể không thích ứng với sự thay đổi của thị trường. Trong tương lai, có thể cân nhắc đưa thêm các chỉ báo xác nhận xu hướng, tối ưu hóa phương pháp cắt lỗ/chốt lời, thêm bộ lọc, tối ưu hóa tham số, cũng như đưa vào thuật toán học máy, v.v., để không ngừng nâng cao hiệu suất của chiến lược. Nhìn chung, chiến lược này có tư duy rõ ràng, triển khai đơn giản, có thể được sử dụng như một chiến lược nền tảng để tối ưu hóa và cải thiện thêm, có giá trị tham khảo nhất định trong ứng dụng thực tế.

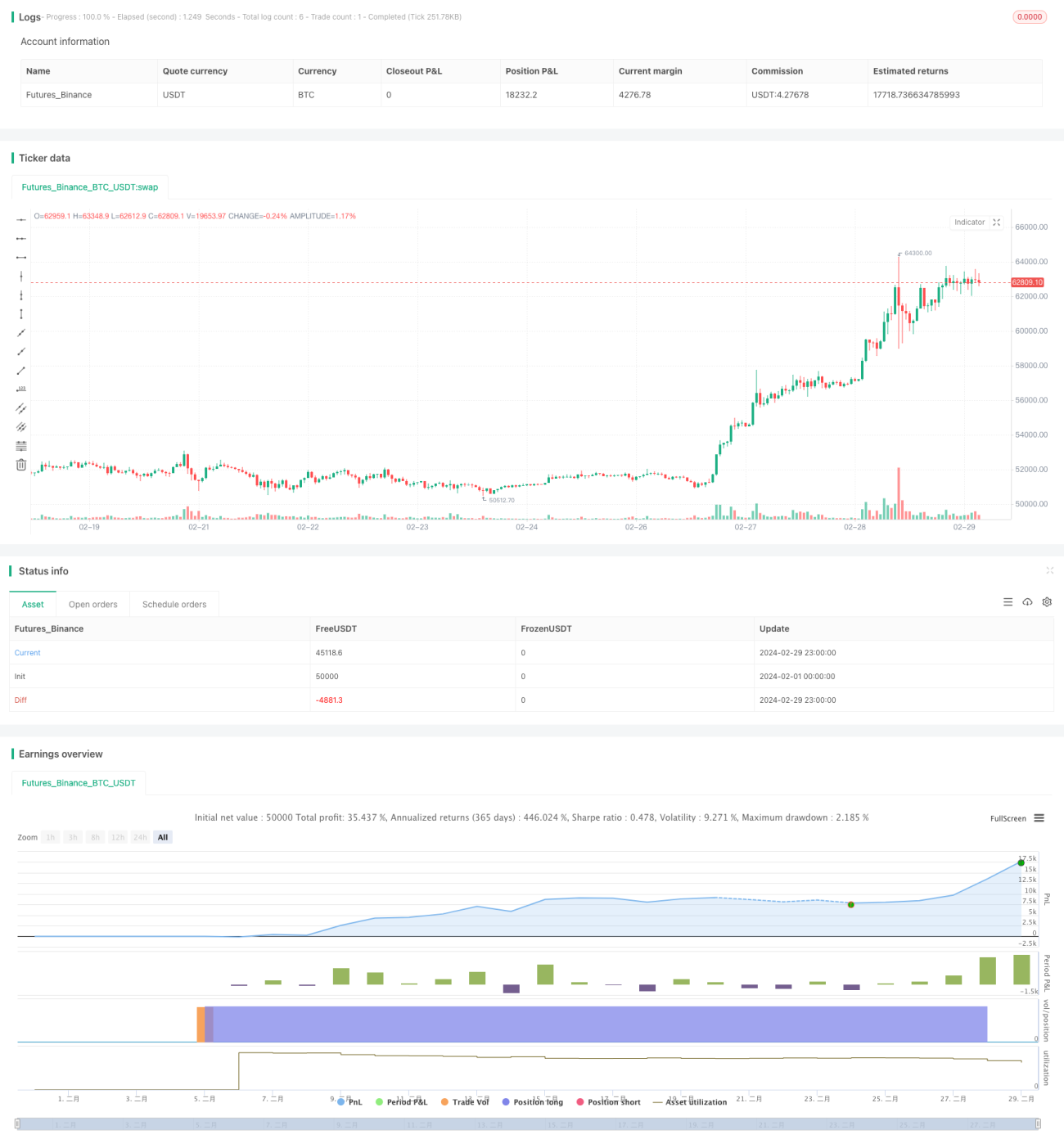

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1