বহু-স্তর বিশিষ্ট কিস্তি লাভ গ্রহণ বিটিসি রোবট ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

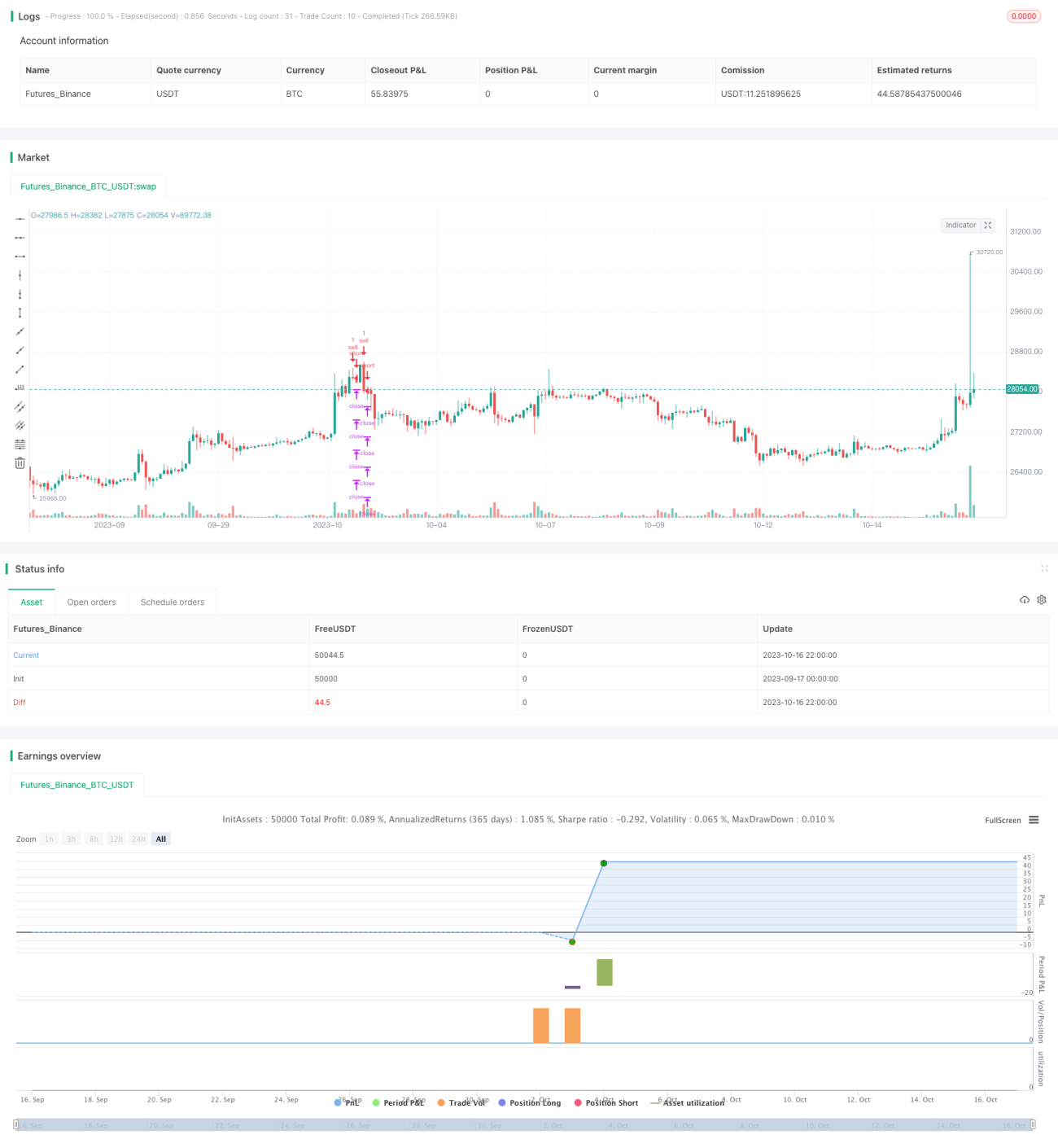

এই কৌশলটি একটি মাল্টি-লেভেল ধাপে ধাপে লাভ গ্রহণকারী BTC বট ট্রেডিং কৌশল। এটি সর্বনিম্ন পয়েন্ট খুঁজে প্রবেশের জন্য ক্রয় করে, তারপর বহু-স্তরের লাভ গ্রহণের পয়েন্ট সেট করে ধাপে ধাপে লাভ নিয়ে প্রস্থান করে। একই সাথে ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস পয়েন্ট সেট করে। এই কৌশলটি BTC-র ঊর্ধ্বমুখী প্রবণতার জন্য উপযুক্ত।

কৌশল নীতি

-

প্রবেশের সময় খুঁজে বের করা: যখন CC নির্দেশক 0 রেখা অতিক্রম করে নিচে যায়, তখন ক্রয় সিগন্যাল তৈরি হয় এবং সেই পয়েন্টে লং পজিশন নেওয়া হয়।

-

স্টপ লস পয়েন্ট সেট করা: ইনপুটের মাধ্যমে স্টপ লস শতাংশ নির্ধারণ করে তা মূল্যে রূপান্তর করে স্টপ লস করা হয়।

-

বহু-স্তরের লাভ গ্রহণের পয়েন্ট সেট করা: চারটি প্রস্থান পয়েন্ট নির্ধারণ করা হয় এবং ইনপুটের মাধ্যমে প্রতিটি প্রস্থান পয়েন্টের লাভ গ্রহণের শতাংশ নির্ধারণ করে তা মূল্যে রূপান্তর করে ধাপে ধাপে লাভ নেওয়া হয়।

-

ঝুঁকি নিয়ন্ত্রণ: সর্বোচ্চ পজিশনের পরিমাণ নির্ধারণ করা হয় এবং ইনপুটের মাধ্যমে প্রতিটি প্রস্থান পয়েন্টে প্রস্থানের পরিমাণের শতাংশ নির্ধারণ করে ঝুঁকি ছড়িয়ে দেওয়া হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

প্রবেশ সিগন্যাল তুলনামূলকভাবে নির্ভরযোগ্য, সর্বনিম্ন পয়েন্টে ক্রয় করে এবং উচ্চ পয়েন্টে ক্রয় এড়ানো যায়।

-

বহু-স্তরের লাভ গ্রহণ一部分 মুনাফা লক করতে সাহায্য করে, একই সাথে বাকি মুনাফা চলমান রাখে।

-

স্টপ লস পয়েন্ট সেট করে ঝুঁকি নিয়ন্ত্রণ করা যায়, যা ক্ষতি একটি নির্দিষ্ট সীমার মধ্যে রাখতে পারে।

-

ধাপে ধাপে প্রস্থান ঝুঁকি ছড়িয়ে দিতে পারে, একবারে সম্পূর্ণ ক্ষতি এড়ানো যায়।

-

রিট্রেসমেন্ট একটি নির্দিষ্ট মাত্রায় নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের নিম্নলিখিত ঝুঁকিও রয়েছে:

-

CC নির্দেশক ১০০% নিশ্চিতভাবে সর্বনিম্ন পয়েন্ট চিহ্নিত করতে পারে না, ফলে ক্রয়ের সুযোগ হারিয়ে যেতে পারে।

-

স্টপ লস পয়েন্ট ভুলভাবে সেট করলে অপ্রয়োজনীয় স্টপ লস হতে পারে।

-

ধাপে ধাপে প্রস্থান ভুলভাবে সেট করলেও মুনাফা হারানোর সম্ভাবনা থাকে।

-

অস্থির বাজারে লাভ গ্রহণ করা কঠিন হতে পারে।

-

তীব্র মূল্য বিপরীতমুখী হলে স্টপ লস করা কঠিন হতে পারে।

অপ্টিমাইজেশনের দিক

নিম্নলিখিত দিক থেকে অপ্টিমাইজেশন করা যেতে পারে:

-

প্রবেশ সিগন্যাল অপ্টিমাইজ করা: ক্রয়ের সময় নির্ধারণে আরও সূচক বা মেশিন লার্নিং যুক্ত করা।

-

স্টপ লস কৌশল অপ্টিমাইজ করা: এটিকে আরও নমনীয় করে বাজারের সাথে খাপ খাওয়ানো।

-

প্রস্থান কৌশল অপ্টিমাইজ করা: অস্থির এবং ট্রেন্ড উভয় বাজারের সাথে খাপ খাওয়ানো।

-

ট্রেইলিং স্টপ ইত্যাদি কৌশল যুক্ত করে লাভ গ্রহণকে আরও নমনীয় করা।

-

বিভিন্ন পণ্যের প্যারামিটার সেটিংস পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

সারসংক্ষেপ

এই কৌশলটি মূলত সর্বনিম্ন পয়েন্টে ক্রয় সিগন্যালের ভিত্তিতে তৈরি এবং বহু-স্তরের লাভ গ্রহণ ও স্টপ লস সহ একটি BTC ট্রেডিং কৌশল। এর কিছু সুবিধা রয়েছে, পাশাপাশি অপ্টিমাইজেশনের কিছু দিকও রয়েছে। আরও অপ্টিমাইজেশনের মাধ্যমে কৌশলটি রিট্রেসমেন্ট নিয়ন্ত্রণ এবং লাভ গ্রহণের ক্ষেত্রে আরও ভালো করতে পারে। তবে সামগ্রিকভাবে, এই কৌশলটি BTC-র বট ট্রেডিংয়ের জন্য একটি কার্যকর পদ্ধতি প্রদান করে।

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1