RSI MACD ক্রসওভার দ্বৈত চলমান গড় ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI সূচক, MACD সূচক এবং দ্বৈত চলমান গড় একত্রিত করে প্রবণতা ট্র্যাকিং এবং স্ট্যান্ডার্ড বিচ্যুতি বাজার অবস্থানের সুযোগ সৃষ্টি করে। কৌশলটি RSI সূচকের মাধ্যমে অতিরিক্ত ক্রয়/বিক্রয় পরিস্থিতি নির্ধারণ করে, MACD দ্রুত ও মন্থর গড় ক্রসওভারের মাধ্যমে ক্রয়-বিক্রয়ের সময় নির্ধারণ করে এবং দ্বৈত চলমান গড় ব্যবহার করে কিছু শোরগোল ট্রেডিং সুযোগ ফিল্টার করে, প্রবণতায় লাভ অর্জন করে।

কৌশলের নীতি

-

RSI সূচক গণনা করে অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণ

- নির্দিষ্ট সময়ের মধ্যে ঊর্ধ্বমুখী ও নিম্নমুখী পরিবর্তন গণনা করে

- পরিবর্তনের ভিত্তিতে RSI গণনা করে

- অতিরিক্ত ক্রয়/বিক্রয়ের সিদ্ধান্ত প্রদান করে

-

MACD সূচক গণনা করে ক্রসওভার নির্ধারণ

- দ্রুত রেখা, মন্থর রেখা ও সংকেত রেখা গণনা করে

- দ্রুত ও মন্থর রেখার ক্রসওভারের মাধ্যমে ক্রয় ও বিক্রয় বাস্তবায়ন করে

- ক্রসওভারের অবস্থা প্রদর্শন করে

-

দ্বৈত চলমান গড় ফিল্টারিং বাস্তবায়ন

- দ্রুত রেখা ও মন্থর রেখা গণনা করে

- শুধুমাত্র দ্রুত রেখা মন্থর রেখাকে ওপরে অতিক্রম করলে ট্রেডিং বিবেচনা করে

- প্রবণতা ট্র্যাকিং করে শোরগোল ফিল্টার করে

-

একাধিক সূচক একত্রিত করে প্রবেশের সিদ্ধান্ত

- RSI, MACD ও দ্বৈত চলমান গড়ের একাধিক শর্ত ফিল্টার করে

- কৌশলের স্থিতিশীলতা বৃদ্ধি করে

সুবিধা বিশ্লেষণ

- একাধিক সূচকের সমন্বয়, কৌশলের নির্ভুলতা বৃদ্ধি করে

- প্রবণতা ট্র্যাকিং, শোরগোল ফিল্টার করে, স্থিতিশীলতা উন্নত করে

- RSI সূচক অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণ করে, টার্নিং পয়েন্ট ধরতে সহায়তা করে

- MACD ক্রসওভার নির্ধারণ সহজ ও কার্যকরভাবে ক্রয়-বিক্রয় নির্ণয় করে

- দ্বৈত চলমান গড় ফিল্টারিং অধিকাংশ অ-প্রবণতা ট্রেডিং সুযোগ অপসারণ করে

- সহজে বোধগম্য ও কম প্যারামিটার, নতুনদের শিখতে ও উন্নত করতে উপযোগী

ঝুঁকি বিশ্লেষণ

- একাধিক সূচকের সমন্বয় কৌশলে অতিরিক্ত অপ্টিমাইজেশন সৃষ্টি করতে পারে

- দ্বৈত চলমান গড় নমনীয়তা ত্যাগ করে, কিছু সুযোগ হারাতে পারে

- RSI ও MACD-এর প্যারামিটার যথাযথভাবে নির্বাচন করতে হবে

- ট্রেডিং সম্পদের স্টপ-লস পয়েন্টের প্রতি মনোযোগ দিতে হবে, ঝুঁকি নিয়ন্ত্রণ করতে হবে

- দীর্ঘমেয়াদী ব্যবহারে বাজারের সাথে খাপ খাওয়াতে বারবার প্যারামিটার সমন্বয় প্রয়োজন

উন্নতির দিকনির্দেশনা

- বিভিন্ন সম্পদের বৈশিষ্ট্যের সাথে খাপ খাওয়াতে RSI প্যারামিটার সমন্বয়

- দ্বৈত চলমান গড় সময়সীমা সমন্বয় করে প্রবণতা ট্র্যাকিং কার্যকারিতা অপ্টিমাইজ করা

- স্টপ-লস কৌশল যুক্ত করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ

- আরও সূচক যুক্ত করে শর্তের সমন্বয় সমৃদ্ধকরণ

- প্যারামিটার স্ব-অভিযোজন মোড তৈরি করা, স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয়

সারমর্ম

এই কৌশলটি RSI, MACD ও দ্বৈত চলমান গড়ের মতো একাধিক সূচক ব্যবহার করে প্রবণতা নির্ধারণ ও ট্র্যাকিং, এবং সুযোগগুলিকে একাধিক স্তরে ফিল্টার করে। এটি নতুনদের শেখার ও উন্নত করার জন্য অত্যন্ত উপযোগী একটি বহু-সূচক কৌশল। এই কৌশলের সুবিধা হলো সহজ, কার্যকর, সহজে বোধগম্য ও অভিযোজনযোগ্য; প্যারামিটার সমন্বয়ের মাধ্যমে ভালো স্থিতিশীল মুনাফা অর্জন করা যায়। পরবর্তী ধাপে আরও সূচক অন্তর্ভুক্ত করে, স্ব-অভিযোজন প্যারামিটার মোড তৈরি করে কৌশল আরও উন্নত করা যেতে পারে, যাতে এটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

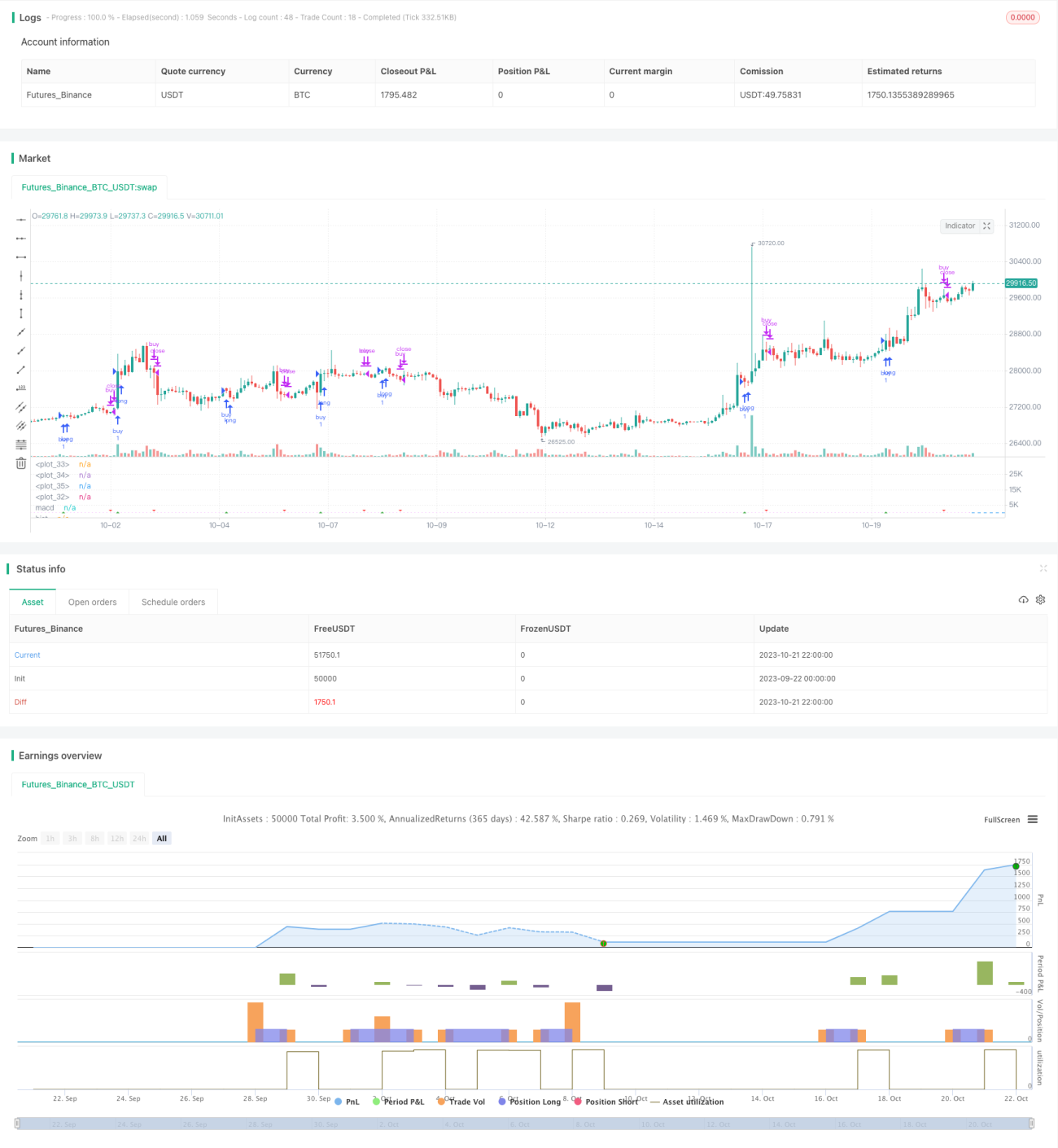

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1