প্রবণতা অনুসরণকারী স্টপ লস কৌশল

সংক্ষিপ্ত বিবরণ

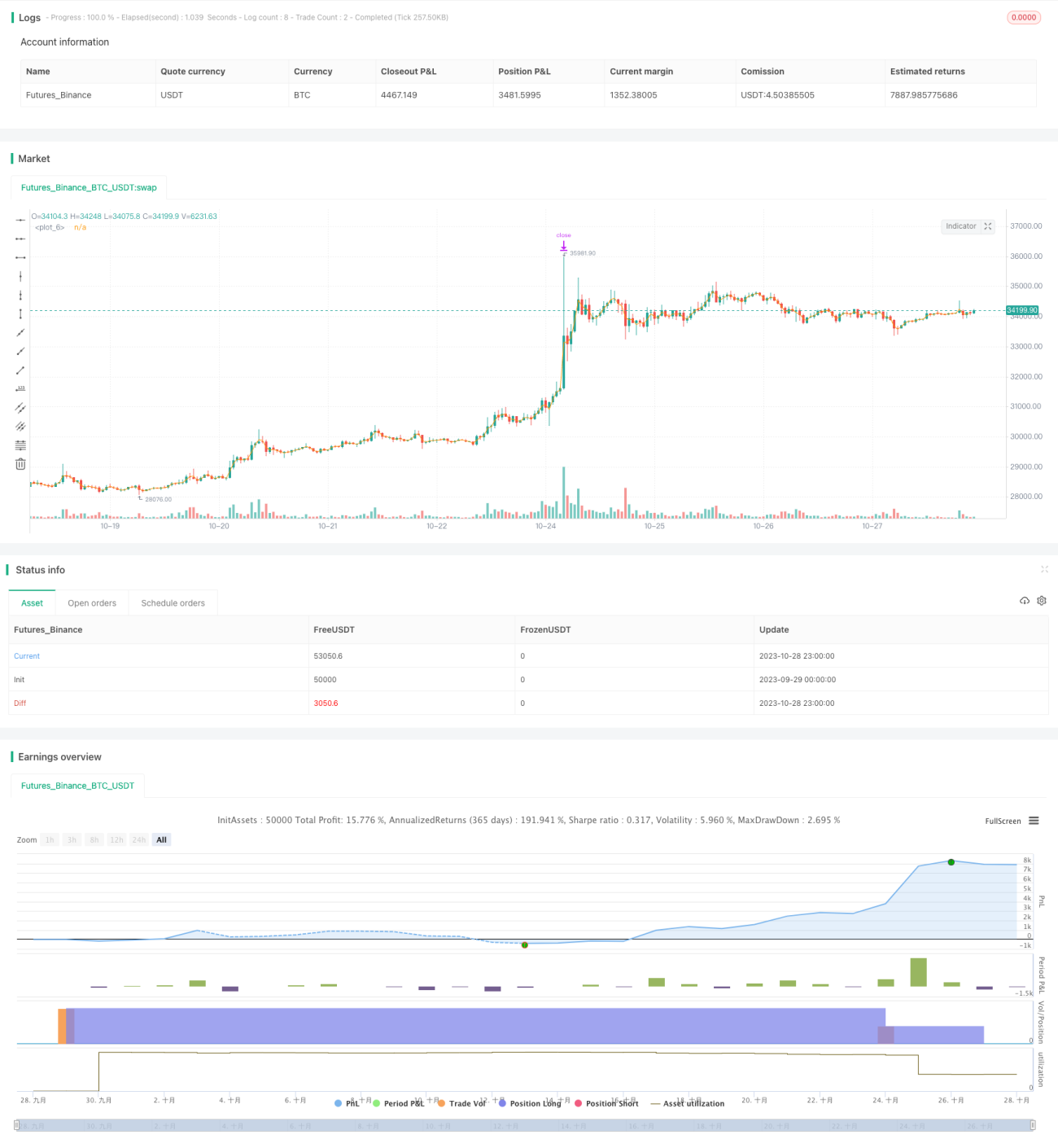

এই স্ট্র্যাটেজিটি ট্রেন্ড ট্র্যাকিং স্টপ লস এবং টেক প্রফিট এক্সিট লজিক একত্রিত করে, যার মাধ্যমে ট্রেন্ডকে ক্রমাগত ট্র্যাক করে লাভ অর্জন করা যায়। স্ট্র্যাটেজিটি মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং যখন দাম মুভিং এভারেজ অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি হয়। লং পজিশনে প্রবেশের পর, স্ট্র্যাটেজিটি ATR মানের ভিত্তিতে স্টপ লস দূরত্ব নির্ধারণ করে, এবং ট্রেন্ড ট্র্যাকিং স্টপ লস লজিক ব্যবহার করে স্টপ লস দূরত্ব সামঞ্জস্য করে, যা লাভ সুরক্ষিত রাখার পাশাপাশি ট্রেন্ড ট্র্যাক করে। যখন দাম একটি নির্দিষ্ট অনুপাতে বৃদ্ধি পায়, তখন স্ট্র্যাটেজিটি আংশিকভাবে টেক প্রফিট নেয়, কিছু মুনাফা লক করে।

স্ট্র্যাটেজির নীতি

-

ব্যবহারকারীর ইনপুট ব্যাকটেস্ট সময়সীমার ভিত্তিতে, ব্যাকটেস্টের শুরু এবং শেষের টাইমস্ট্যাম্প সেট করা হয়।

-

লং এবং শর্ট পজিশনের জন্য স্টপ লস মূল্য এবং স্টপ লস ট্র্যাকিং শতাংশ সেট করা হয়।

-

যখন দাম মুভিং এভারেজ ভেঙে লং সিগন্যাল তৈরি করে, তখন লং পজিশনে প্রবেশ করা হয়।

-

ATR মানের ভিত্তিতে স্টপ লস দূরত্ব গণনা করা হয় এবং স্টপ লস মূল্য নির্ধারণ করা হয়।

-

যখন দাম বাড়তে থাকে, তখন স্টপ লস দূরত্ব ক্রমাগত সামঞ্জস্য করা হয়, যাতে এটি ধীরে ধীরে উপরে উঠে যায় এবং আরও মুনাফা লক করে।

-

যখন দাম নির্ধারিত টেক প্রফিট থ্রেশহোল্ডে পৌঁছায়, তখন আংশিক পজিশন ক্লোজ করে টেক প্রফিট নেওয়া হয়।

-

মুভিং এভারেজের নিচে নেমে শর্ট সিগন্যাল তৈরি হলে, শর্ট পজিশনে প্রবেশ করা হয়।

-

ATR মানের ভিত্তিতে স্টপ লস দূরত্ব গণনা করা হয় এবং স্টপ লস মূল্য নির্ধারণ করা হয়।

-

যখন দাম কমতে থাকে, তখন স্টপ লস দূরত্ব ক্রমাগত সামঞ্জস্য করা হয়, যাতে এটি ধীরে ধীরে নিচে নামে এবং আরও মুনাফা লক করে।

-

যখন দাম নির্ধারিত টেক প্রফিট থ্রেশহোল্ডে নেমে আসে, তখন আংশিক পজিশন ক্লোজ করে টেক প্রফিট নেওয়া হয়।

স্ট্র্যাটেজির সুবিধা

-

ট্রেন্ড ট্র্যাকিং স্টপ লস মেকানিজম ব্যবহার করে, লাভ সুরক্ষিত রাখার পাশাপাশি ট্রেন্ড অনুসরণ করে মুনাফা অর্জন করা যায়, যা ঐতিহ্যবাহী ফিক্সড স্টপ লস দূরত্বের চেয়ে বেশি সুবিধাজনক।

-

ATR ইন্ডিকেটরের সাথে মিলিয়ে ডায়নামিক স্টপ লস দূরত্ব গণনা করা হয়, যা বাজারের ওঠানামা কার্যকরভাবে মোকাবেলা করতে পারে এবং স্টপ লস ট্রিগার হওয়ার সম্ভাবনা কমায়।

-

আংশিক টেক প্রফিট লজিক কিছু মুনাফা লক করতে সহায়তা করে, যা ড্রডাউনের ঝুঁকি হ্রাস করে।

-

স্ট্র্যাটেজির লজিক সহজ এবং স্পষ্ট, বোঝা ও বাস্তবায়ন করা সহজ, যা ট্রেডারদের রেফারেন্স হিসেবে কাজ করতে পারে।

স্ট্র্যাটেজির ঝুঁকি

-

ট্রেন্ড হঠাৎ বিপরীত হলে, স্টপ লস দূরত্ব খুব বড় হতে পারে, সময়মতো স্টপ লস নেওয়া সম্ভব না হওয়ায় বড় ক্ষতি হতে পারে।

-

ATR ইন্ডিকেটরের মাধ্যমে গণনা করা স্টপ লস দূরত্ব খুব নমনীয় হতে পারে, যা বাজারের নয়েজের কারণে ঘন ঘন স্টপ লস ট্রিগার করতে পারে।

-

আংশিক টেক প্রফিটের অনুপাত ঠিকমতো নির্ধারণ না করলে, ট্রেন্ডের সুযোগ হারিয়ে যেতে পারে বা ক্ষতি বাড়তে পারে।

-

অপ্টিমাইজ করার জন্য অনেক প্যারামিটার প্রয়োজন, যেমন ATR পিরিয়ড, স্টপ লস ট্র্যাকিং অনুপাত, আংশিক টেক প্রফিট অনুপাত ইত্যাদি, যা অপ্টিমাইজেশনকে কঠিন করে তোলে।

-

স্ট্র্যাটেজিটি শুধুমাত্র মুভিং এভারেজ এবং ATR ইন্ডিকেটরের উপর ভিত্তি করে কাজ করে; যখন এই ইন্ডিকেটরগুলি ভুল সিগন্যাল দেয়, তখন ট্রেডিং ভুল হতে পারে।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেডিং সিগন্যাল ফিল্টার করতে অন্যান্য ইন্ডিকেটর যুক্ত করা যেতে পারে, যাতে মুভিং এভারেজের ভুল সিগন্যাল এড়ানো যায়, যেমন MACD, KDJ ইত্যাদি।

-

নির্দিষ্ট আংশিক টেক প্রফিটের পরিবর্তে ডায়নামিক অনুপাতের টেক প্রফিট ব্যবহার করার কথা বিবেচনা করা যেতে পারে, যা ট্রেন্ডের শক্তির উপর ভিত্তি করে সামঞ্জস্য করা যায়।

-

বিভিন্ন ATR পিরিয়ড প্যারামিটার পরীক্ষা করে সবচেয়ে স্থিতিশীল প্যারামিটার ব্যবহার করা যেতে পারে। অথবা স্টপ লস দূরত্ব নির্ধারণের জন্য অন্যান্য ইন্ডিকেটরের সাথে একত্রে ব্যবহার করা যেতে পারে।

-

মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা যেতে পারে, যা অ্যালগরিদমের মাধ্যমে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করতে পারে এবং বাজারের সাথে সামঞ্জস্যপূর্ণ প্যারামিটার আপডেট করতে পারে।

-

ডিপ লার্নিংয়ের মতো উন্নত অ্যালগরিদম ব্যবহার করা যেতে পারে, মডেল ট্রেনিংয়ের মাধ্যমে স্বয়ংক্রিয়ভাবে ট্রেন্ড শনাক্ত করে ট্রেডিং সিগন্যাল তৈরি করা যায়।

সারসংক্ষেপ

এই স্ট্র্যাটেজিটি ট্রেন্ড ট্র্যাকিং স্টপ লস, ATR ভিত্তিক ডায়নামিক স্টপ লস এবং আংশিক টেক প্রফিট লজিককে একীভূত করে, যা ট্রেন্ড অনুসরণ করে টেক প্রফিট নিতে সাহায্য করে এবং ড্রডাউন নিয়ন্ত্রণেও কিছু সুবিধা রয়েছে। তবে স্ট্র্যাটেজিটির কিছু সীমাবদ্ধতাও রয়েছে, যেমন ট্রেন্ড নির্ণয়ের জন্য সহজ ইন্ডিকেটর ব্যবহার, প্যারামিটার অপ্টিমাইজেশনের জটিলতা ইত্যাদি। এটি আমাদের অপ্টিমাইজেশনের ভালো দিকনির্দেশনা দেয়; আরও ইন্ডিকেটর ও প্রযুক্তিগত পদ্ধতি অন্তর্ভুক্ত করে স্ট্র্যাটেজির স্থিতিশীলতা এবং লাভের হার আরও বৃদ্ধি করা সম্ভব। সামগ্রিকভাবে, এই স্ট্র্যাটেজিটি আমাদের রিয়েল ট্রেডিংয়ে স্টপ লস এবং টেক প্রফিট মেকানিজম ডিজাইনের জন্য একটি ভালো রেফারেন্স প্রদান করে।

- 1