মূল্য চ্যানেল ট্রেন্ড অনুসরণ কৌশল

স্পেকট্রাম বয়স স্ট্র্যাটেজি

ওভারভিউ

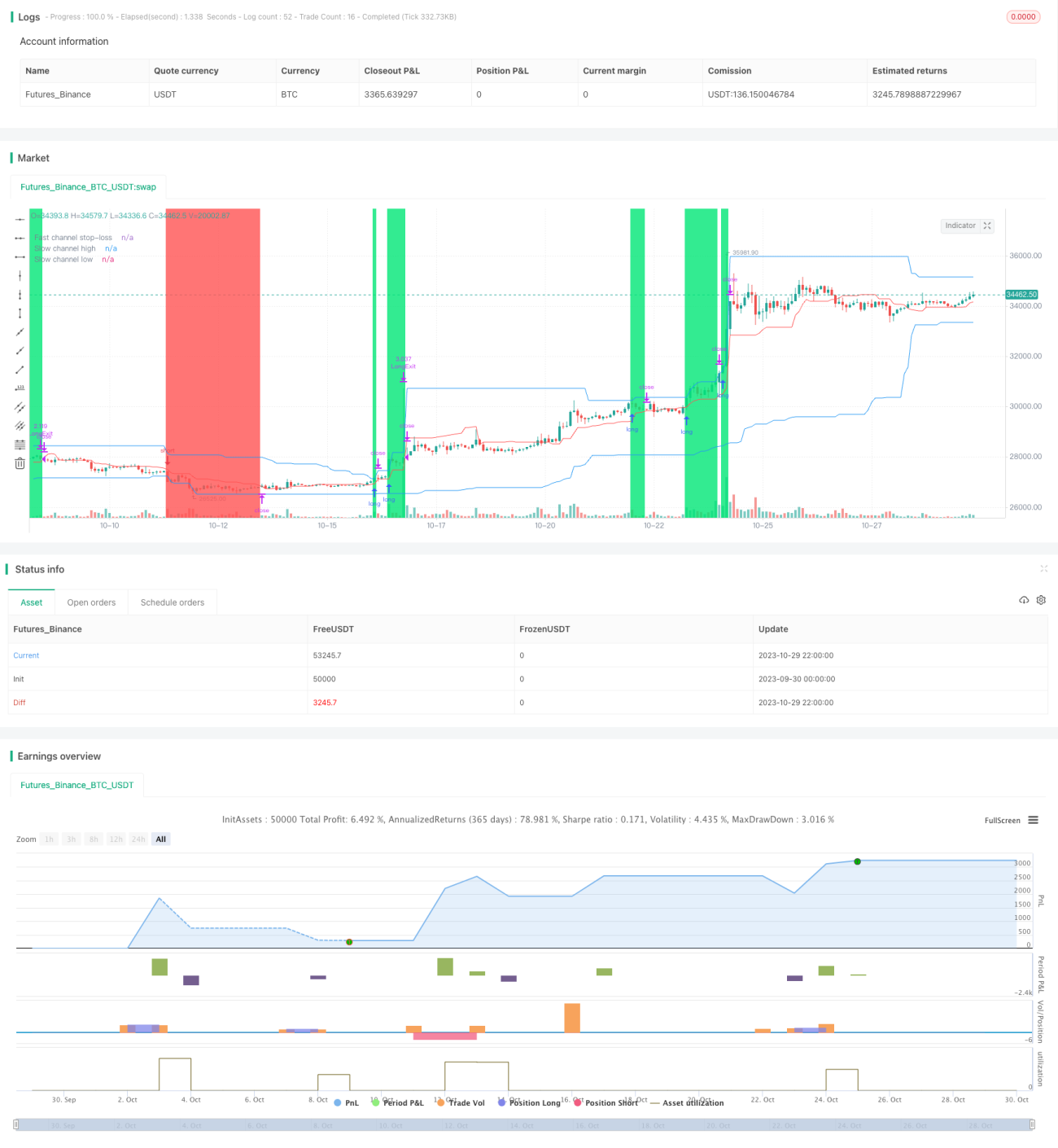

স্পেকট্রাম বয়স স্ট্র্যাটেজি একটি মূল্য চ্যানেল ভিত্তিক ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এটি দ্রুত ও ধীর ডনচিয়ান চ্যানেল ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং রিট্রেসমেন্টের সময় নিচে দামে কিনে ও উপরে দামে বিক্রি করে। এই স্ট্র্যাটেজির সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে ট্রেন্ড অনুসরণ করে, ট্রেন্ড পরিবর্তনের সময় সময়মতো স্টপ লস ও বিপরীত পজিশন খোলে। তবে এতে ড্রডাউন ও স্টপ লস পয়েন্ট খুব কাছাকাছি থাকার ঝুঁকি রয়েছে।

স্ট্র্যাটেজির নীতি

স্ট্র্যাটেজিটি প্রথমে দ্রুত চ্যানেলের পিরিয়ড ২০টি ক্যান্ডেল ও ধীর চ্যানেলের পিরিয়ড ৫০টি ক্যান্ডেল নির্ধারণ করে। দ্রুত চ্যানেলটি স্টপ লস মূল্য নির্ধারণে ব্যবহৃত হয়, ধীর চ্যানেলটি ট্রেন্ডের দিক ও এন্ট্রি সময় নির্ধারণে ব্যবহৃত হয়।

স্ট্র্যাটেজি প্রথমে দ্রুত চ্যানেলের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে এবং মিডলাইনকে স্টপ লস লাইন হিসাবে নেয়। একই সাথে ধীর চ্যানেলের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে, চ্যানেলের উপরের ও নিচের প্রান্তকে এন্ট্রি লাইন হিসাবে নেয়।

যখন মূল্য ধীর চ্যানেলের উপরের প্রান্ত ভেঙে যায়, তখন লং (বাই) করা হয়; যখন মূল্য ধীর চ্যানেলের নিচের প্রান্ত ভেঙে যায়, তখন শর্ট (সেল) করা হয়। এন্ট্রির পর স্টপ লস দ্রুত চ্যানেলের মিডলাইনে নির্ধারণ করা হয়।

এইভাবে, ধীর চ্যানেলটি বড় ট্রেন্ডের দিক নির্ণয় করে, দ্রুত চ্যানেলটি ছোট পরিসরে ব্রেকআউট ট্র্যাক করে স্টপ লস নির্ধারণ করে। যখন বড় ট্রেন্ড বিপরীত হয়, তখন মূল্য প্রথমে দ্রুত চ্যানেলের স্টপ লস লাইন ভেঙে দিয়ে স্টপ লস কার্যকর করে।

স্ট্র্যাটেজির সুবিধা

-

স্বয়ংক্রিয়ভাবে ট্রেন্ড অনুসরণ, সময়মতো স্টপ লস। ডুয়াল চ্যানেল স্ট্রাকচার ব্যবহার করে ট্রেন্ড স্বয়ংক্রিয়ভাবে অনুসরণ করে এবং ট্রেন্ড বিপরীত হলে দ্রুত স্টপ লস দেয়।

-

রিট্রেসমেন্টে পজিশন খোলায় কিছু ট্রেন্ড ফিল্টারিং হয়। শুধুমাত্র মূল্য চ্যানেল সীমানা ভাঙলে পজিশন খোলে, যা কিছু নন-ট্রেন্ডিং ফলস ব্রেকআউট ফিল্টার করে।

-

ঝুঁকি নিয়ন্ত্রণযোগ্য। স্টপ লস দূরত্ব কম, ফলে একক লস নিয়ন্ত্রণ করা যায়।

স্ট্র্যাটেজির ঝুঁকি

-

ড্রডাউন বেশি। ট্রেন্ড ফলোয়িং স্ট্র্যাটেজির ড্রডাউন বেশি হতে পারে, তাই মানসিকভাবে প্রস্তুত থাকতে হবে।

-

স্টপ লস পয়েন্ট খুব কাছাকাছি। দ্রুত চ্যানেলের পিরিয়ড কম, স্টপ লস দূরত্ব খুব কাছাকাছি, সহজেই ট্র্যাপ হতে পারে। দ্রুত চ্যানেলের পিরিয়ড কিছুটা বাড়ানো যেতে পারে।

-

বেশি ট্রেড হওয়ার সম্ভাবনা। ডুয়াল চ্যানেল স্ট্রাকচারের কারণে বাই/সেল পয়েন্ট বেশি, তাই পজিশন সাইজ যথাযথভাবে নিয়ন্ত্রণ করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

এন্ট্রি ফিল্টারিং শর্ত যোগ করা। এন্ট্রি শর্তে ভোলাটিলিটি ইত্যাদি সূচক যুক্ত করে দুর্বল ট্রেন্ডের ব্রেকআউট ফিল্টার করা যায়।

-

চ্যানেল পিরিয়ড প্যারামিটার অপ্টিমাইজ করা। আরও পদ্ধতিগত উপায়ে সর্বোত্তম চ্যানেল প্যারামিটার কম্বিনেশন খুঁজে বের করা।

-

একাধিক টাইমফ্রেমের সিদ্ধান্ত সংযুক্ত করা। উচ্চ টাইমফ্রেমে বড় ট্রেন্ড নির্ধারণ করে নিম্ন টাইমফ্রেমে নির্দিষ্ট ট্রেড করা।

-

গতিশীল স্টপ লস দূরত্ব। বাজারের ওঠানামার মাত্রা অনুযায়ী স্টপ লস দূরত্ব গতিশীলভাবে সমন্বয় করা।

সারসংক্ষেপ

স্পেকট্রাম বয়স স্ট্র্যাটেজি সামগ্রিকভাবে একটি মোটামুটি মানসম্পন্ন ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি। এটি মূল্য চ্যানেল ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস নির্ধারণ করে। এই স্ট্র্যাটেজির কিছু সুবিধা আছে, তবে ড্রডাউন ও স্টপ লস খুব কাছাকাছি থাকার সমস্যাও আছে। চ্যানেল প্যারামিটার অপ্টিমাইজ করে, ফিল্টারিং শর্ত যোগ করে ইত্যাদি পদ্ধতিতে আরও ভাল ফলাফল পাওয়া যেতে পারে। তবে মনে রাখতে হবে, ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি ট্রেডারের মানসিকতার উপর বেশি নির্ভর করে, তাই ড্রডাউনের জন্য মানসিক প্রস্তুতি নেওয়া জরুরি।

- 1