দ্বৈত অসিলেশন রিভার্সাল সিগন্যাল-টু-নয়েজ রেশিও অপ্টিমাইজড কম্বিনেশন স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি ডাবল অসিলেশন রিভার্সাল কৌশল এবং সিগন্যাল-টু-নয়স রেশিও অপ্টিমাইজেশন কৌশলকে একত্রিত করে একটি শক্তিশালী ও আরও স্থিতিশীল ট্রেডিং কৌশল তৈরি করে। কৌশলটি ট্রেন্ড রিভার্সাল পয়েন্টে আরও নির্ভুল ট্রেডিং সিগন্যাল প্রদানের লক্ষ্যে কাজ করে।

কৌশলের নীতি

ডাবল অসিলেশন রিভার্সাল কৌশল সাম্প্রতিক ১৪ দিনের দ্রুত ও ধীর K মান গণনা করে দামে টানা দুটি ট্রেডিং দিনের বিপরীতমুখিতা আছে কিনা তা নির্ধারণ করে। যদি বিপরীতমুখিতা ঘটে এবং দ্রুত K ৫০-এর নিচে থাকে তবে এটি ক্রয় সংকেত, আর দ্রুত K ৫০-এর উপরে থাকলে বিক্রয় সংকেত নির্দেশ করে।

সিগন্যাল-টু-নয়স রেশিও অপ্টিমাইজেশন কৌশল সাম্প্রতিক ২১ দিনের সিগন্যাল-টু-নয়স রেশিও গণনা করে এবং ২৯ দিনের সরল মুভিং এভারেজ দিয়ে মসৃণ করে। যখন সিগন্যাল-টু-নয়স রেশিও তার মুভিং এভারেজ লাইনের উপরে উঠে যায় তখন এটি বিক্রয় সংকেত, আর নিচে নামলে ক্রয় সংকেত।

শেষ পর্যন্ত, ডাবল অসিলেশন রিভার্সাল কৌশল এবং সিগন্যাল-টু-নয়স রেশিও অপ্টিমাইজেশন কৌশল একই সাথে একই ক্রয় বা বিক্রয় সংকেত দিলেই এই কৌশল সংশ্লিষ্ট ক্রয় বা বিক্রয় কার্য সম্পাদন করে।

কৌশলের সুবিধা বিশ্লেষণ

১. একাধিক কৌশল একত্রিত করায় আরও নির্ভুল ট্রেডিং সিগন্যাল পাওয়া যায় এবং একক কৌশলের মিথ্যা সংকেত এড়ানো যায়।

২. ডাবল অসিলেশন রিভার্সাল কৌশল ট্রেন্ড রিভার্সাল পয়েন্ট ধরে ফেলতে পারে, আর সিগন্যাল-টু-নয়স রেশিও অপ্টিমাইজেশন কৌশল মিথ্যা সংকেত ফিল্টার করতে পারে, ফলে বিপরীতমুখী পয়েন্টে নির্ভুল ট্রেড করা সম্ভব হয়।

৩. গণনার প্যারামিটার অপ্টিমাইজ করা হয়েছে, যেমন ১৪ দিনের দ্রুত-ধীর স্টোকাস্টিক প্যারামিটার, ২১ দিনের সিগন্যাল-টু-নয়স রেশিও চক্র ইত্যাদি, যা সাম্প্রতিক ট্রেন্ডকে স্থিতিশীলভাবে প্রতিফলিত করে এবং অতিরিক্ত শব্দের প্রভাব কমায়।

৪. দ্বৈত নিশ্চিতকরণ সংকেত ব্যবহার করায় ট্রেডিং ঝুঁকি অনেকাংশে কমানো যায় এবং অপ্রয়োজনীয় ক্ষতি এড়ানো যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

১. বিপরীতমুখী সংকেত দেরিতে আসতে পারে, ফলে একেবারে নিম্ন পয়েন্টে কেনা বা উচ্চ পয়েন্টে বিক্রি করা সম্ভব নাও হতে পারে। প্যারামিটার সামঞ্জস্য করে বিলম্ব কমানো যেতে পারে।

২. দ্বৈত সংকেত নিশ্চিতকরণ কিছু ট্রেডিং সুযোগ হাতছাড়া করতে পারে; নিশ্চিতকরণ শর্ত শিথিল করলে ঝুঁকি বেড়ে যায়।

৩. সিগন্যাল-টু-নয়স রেশিও প্যারামিটার অপ্টিমাইজ করা জরুরি; ভুল চক্র নির্ধারণ গুরুত্বপূর্ণ সংকেত হারাতে বা ভুল সংকেত দিতে পারে।

৪. একাধিক ইন্ডিকেটর একসাথে পর্যবেক্ষণ করতে হয়, যা কৌশলের জটিলতা বাড়ায়; কোড অপ্টিমাইজেশন ও গণনা সংস্থান বিবেচনা করতে হবে।

কৌশল উন্নয়নের দিকনির্দেশনা

১. আরও বেশি ইন্ডিকেটরের সমন্বয় পরীক্ষা করে ভালো কম্বিনেশন সংকেত খোঁজা, যেমন MACD, RSI ইত্যাদি।

২. ডাবল অসিলেশন রিভার্সাল কৌশলের প্যারামিটার অপ্টিমাইজ করে বিপরীতমুখী সংকেত আরও নির্ভুল ও সময়োপযোগী করা।

৩. সিগন্যাল-টু-নয়স রেশিও প্যারামিটার চক্র অপ্টিমাইজ করে সেরা ভারসাম্য বিন্দু খোঁজা।

৪. স্টপ-লস কৌশল যুক্ত করে প্রতিটি ট্রেডের সম্ভাব্য ক্ষতি নিয়ন্ত্রণ করা।

৫. মেশিন লার্নিংয়ের মতো পদ্ধতি দিয়ে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করে কৌশলকে আরও অভিযোজিত করা।

সারমর্ম

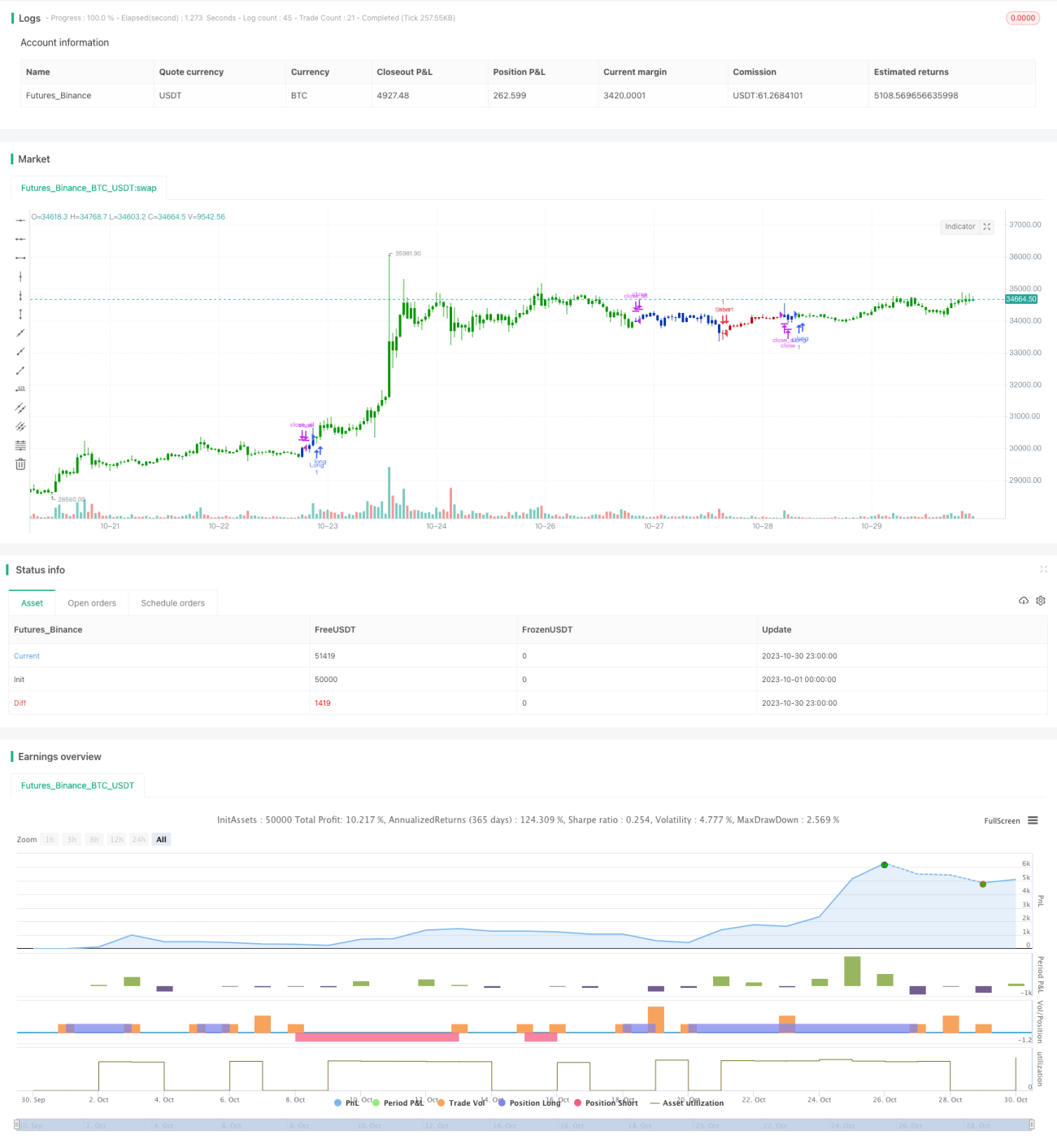

এই কৌশলটি ডাবল অসিলেশন রিভার্সাল কৌশল ও সিগন্যাল-টু-নয়স রেশিও অপ্টিমাইজেশন কৌশলকে একত্রিত করে ট্রেন্ড রিভার্সাল পয়েন্টে স্থিতিশীল ট্রেডিং সিগন্যাল প্রদান করে। প্যারামিটার অপ্টিমাইজেশনের ফলে মিথ্যা সংকেতের সম্ভাবনা অনেক কমে যায় এবং দ্বৈত নিশ্চিতকরণ নীতি ট্রেডিং ঝুঁকি হ্রাস করে। কৌশলটিকে আরও উন্নত করতে ইন্ডিকেটর প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস ব্যবস্থা যুক্ত করা ইত্যাদি করা যেতে পারে। সামগ্রিকভাবে, কৌশলটির স্থিতিশীলতা ভালো এবং বাস্তব ট্রেডিংয়ে ব্যবহারযোগ্য।

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1