মাসের শুরুতে ক্রয় ও শেষে অবস্থান বন্ধ করার কৌশল

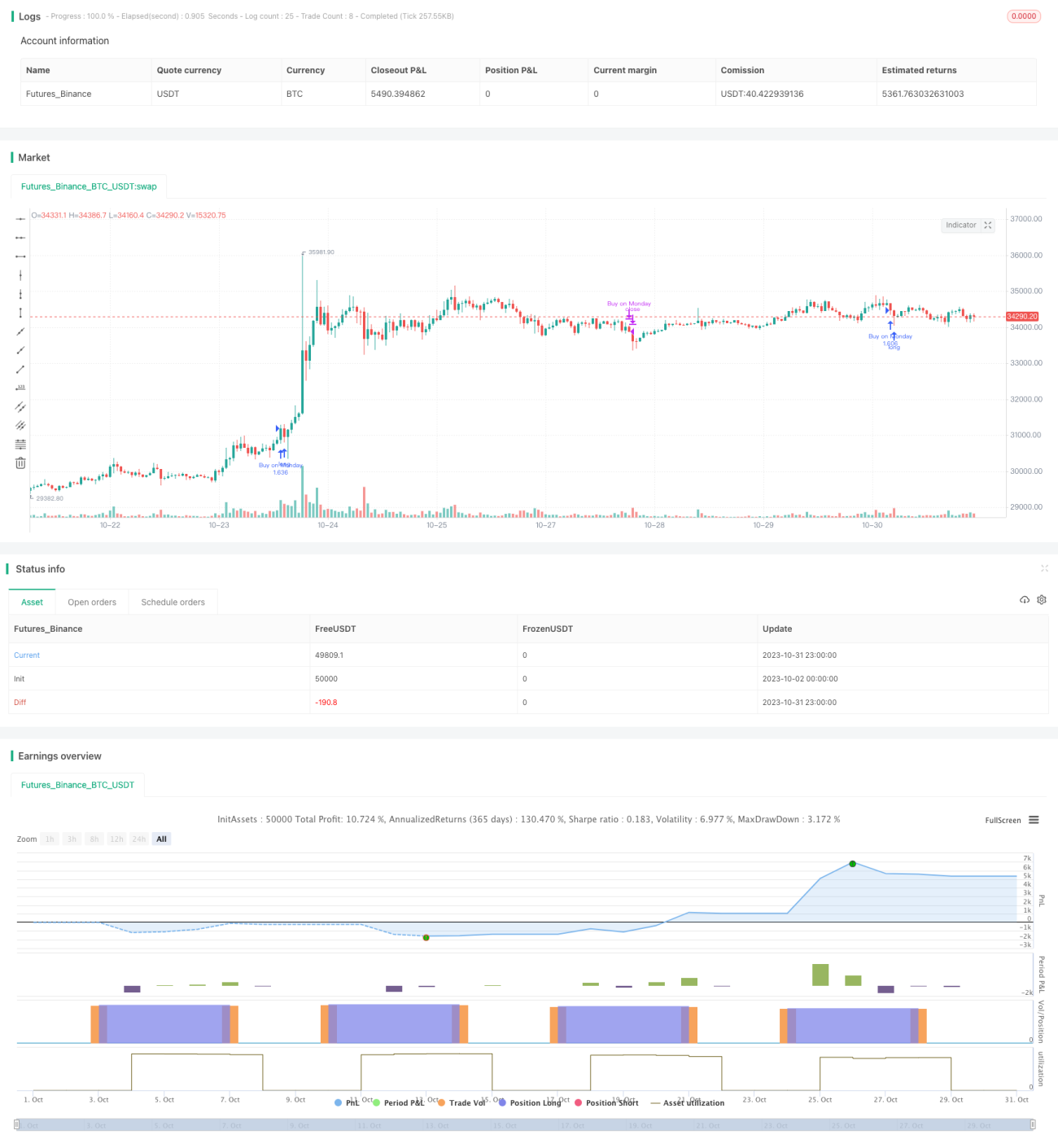

এই কৌশলটির মূল ধারণা হল প্রতি মাসের প্রথম ট্রেডিং দিনে লং পজিশন খোলা এবং শেষ ট্রেডিং দিনে পজিশন বন্ধ করা। এটি একটি অত্যন্ত সরল কৌশল, যা মূলত শিক্ষামূলক প্রদর্শনের জন্য ব্যবহৃত হয়।

কৌশলের নীতি

এই কৌশলটি প্রথমে প্রতি মাসের প্রথম ট্রেডিং দিন (সোমবার) কে পজিশন খোলার সংকেত এবং শেষ ট্রেডিং দিন (শুক্রবার) কে পজিশন বন্ধের সংকেত হিসেবে নির্ধারণ করে।

পজিশন খোলার সময়, যদি শুধুমাত্র লং করার সেটিং চালু থাকে, তাহলে সরাসরি লং করা হয়; যদি শর্ট করার অনুমতি থাকে, তাহলে একসঙ্গে লং এবং শর্ট উভয় পজিশন খোলা হয়।

পজিশন বন্ধ করার সময়, যদি শর্ট করার অনুমতি থাকে, তাহলে সমস্ত পজিশন বন্ধ করা হয়; যদি শুধুমাত্র লং করা যায়, তাহলে শুধুমাত্র লং পজিশন বন্ধ করা হয়।

ঝুঁকি নিয়ন্ত্রণের জন্য, কৌশলটিতে একটি সরল স্টপ-লস সেটিং যুক্ত করা হয়েছে। যখন মূল্য স্টপ-লসের মূল্যে পৌঁছায়, তখন জোর করে পজিশন বন্ধ করে স্টপ-লস কার্যকর করা হয়।

সামগ্রিকভাবে, এই কৌশলের ধারণাটি অত্যন্ত সরল ও স্পষ্ট, যা সবচেয়ে মৌলিক মাসিক ট্রেডিং কৌশলগুলির মধ্যে একটি এবং শিক্ষামূলক প্রদর্শনের জন্য উপযোগী। বাস্তব ব্যবহারে, নিজের প্রয়োজন অনুযায়ী এন্ট্রি/এক্সিট সিগন্যাল, স্টপ-লস পদ্ধতি ইত্যাদি অপ্টিমাইজ করা যেতে পারে।

কৌশলের সুবিধা

-

ধারণাটি সরল ও স্পষ্ট, যা শিক্ষানবিশদের জন্য অত্যন্ত উপযোগী।

-

মাসিক পজিশন হোল্ডিং ব্যবহার করে, ট্রেডিং ফ্রিকোয়েন্সি কম, যা স্থিতিশীলতা কামনা করা বিনিয়োগকারীদের জন্য উপযুক্ত।

-

লং ও শর্ট করার বিকল্প রয়েছে, যা বিভিন্ন ধাঁচের ট্রেডারদের চাহিদা পূরণ করতে পারে।

-

স্টপ-লস ফাংশন যুক্ত থাকায়, কিছু পরিমাণে পৃথক স্টকের ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের ঝুঁকি

-

এন্ট্রি ও এক্সিট সময় নির্দিষ্ট, বাজারের অবস্থা অনুযায়ী সামঞ্জস্য করা যায় না, ফলে আর্বিট্রেজের সম্ভাবনা থাকে।

-

কোনো কোয়ান্টিটেটিভ ইন্ডিকেটর ব্যবহার করা হয় না, ফলে অন্ধভাবে ট্রেন্ড অনুসরণের ঝুঁকি থাকে।

-

একক স্টকের জন্য স্টপ-লস সহজেই ভেঙে যেতে পারে, টেইল রিস্ক কার্যকরভাবে নিয়ন্ত্রণ করা যায় না।

-

পজিশনের আকার নির্দিষ্ট, বাজারের অবস্থা অনুযায়ী পজিশন সামঞ্জস্য করা যায় না।

-

ট্রেড কার্যকরের অনিশ্চয়তা সম্পূর্ণভাবে কৌশল অনুযায়ী সম্পাদনে বাধা সৃষ্টি করতে পারে।

-

সরল স্টপ-লস পদ্ধতি ছোট স্টপ-লসের কারণ হতে পারে, ভোলাটিলিটি স্টপের মতো ডায়নামিক স্টপ-লস ব্যবহার করা উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

বাজারের অবস্থা নির্ণয় করতে কোয়ান্টিটেটিভ ইন্ডিকেটর ব্যবহার করা যেতে পারে এবং পজিশন খোলার গতি ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে।

-

বেঞ্চমার্ক সূচকের সাথে তুলনা করে পৃথক স্টকের আপেক্ষিক শক্তি বিচার করে এন্ট্রি করা যেতে পারে।

-

বাজারের ভোলাটিলিটি ইত্যাদি ঝুঁকি সূচক অনুযায়ী পজিশনের আকার ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে।

-

ডায়নামিক স্টপ-লস বা একাধিক স্তরের স্টপ-লস ব্যবহার করা যেতে পারে।

-

অ্যালগো ট্রেডিং মডিউল যুক্ত করা যেতে পারে, যাতে ট্রেড সিগন্যাল কার্যকর হয়।

-

মানি ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা যেতে পারে, বিভিন্ন বাজার পরিবেশে ফিউচার/ইন্ডেক্স ফিউচার পজিশন সামঞ্জস্য করা যেতে পারে।

-

মেশিন লার্নিং ব্যবহার করে স্টকের গুণমান বিচার করে উপযুক্ত স্টক নির্বাচন করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি অত্যন্ত মৌলিক মাসের শুরুতে লং ও শেষে বন্ধ করার কৌশল, যার লজিক সরল এবং বোঝা সহজ, যা শিক্ষানবিশদের জন্য উপযোগী। তবে বাস্তব ব্যবহারে এন্ট্রি/এক্সিট সময়, স্টপ-লস পদ্ধতি, পজিশন ম্যানেজমেন্ট ইত্যাদি অপ্টিমাইজ করা প্রয়োজন, যাতে জটিল ও পরিবর্তনশীল বাজারে ক্রমাগত মুনাফা অর্জন সম্ভব হয়। আমাদের কৌশলটির সুবিধা ও অসুবিধা ভালোভাবে বুঝতে হবে এবং ক্রমাগত কৌশল সিস্টেম উন্নত করে নিজের উপযোগী কোয়ান্টিটেটিভ ট্রেডিং পরিকল্পনা তৈরি করতে হবে।

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)- 1