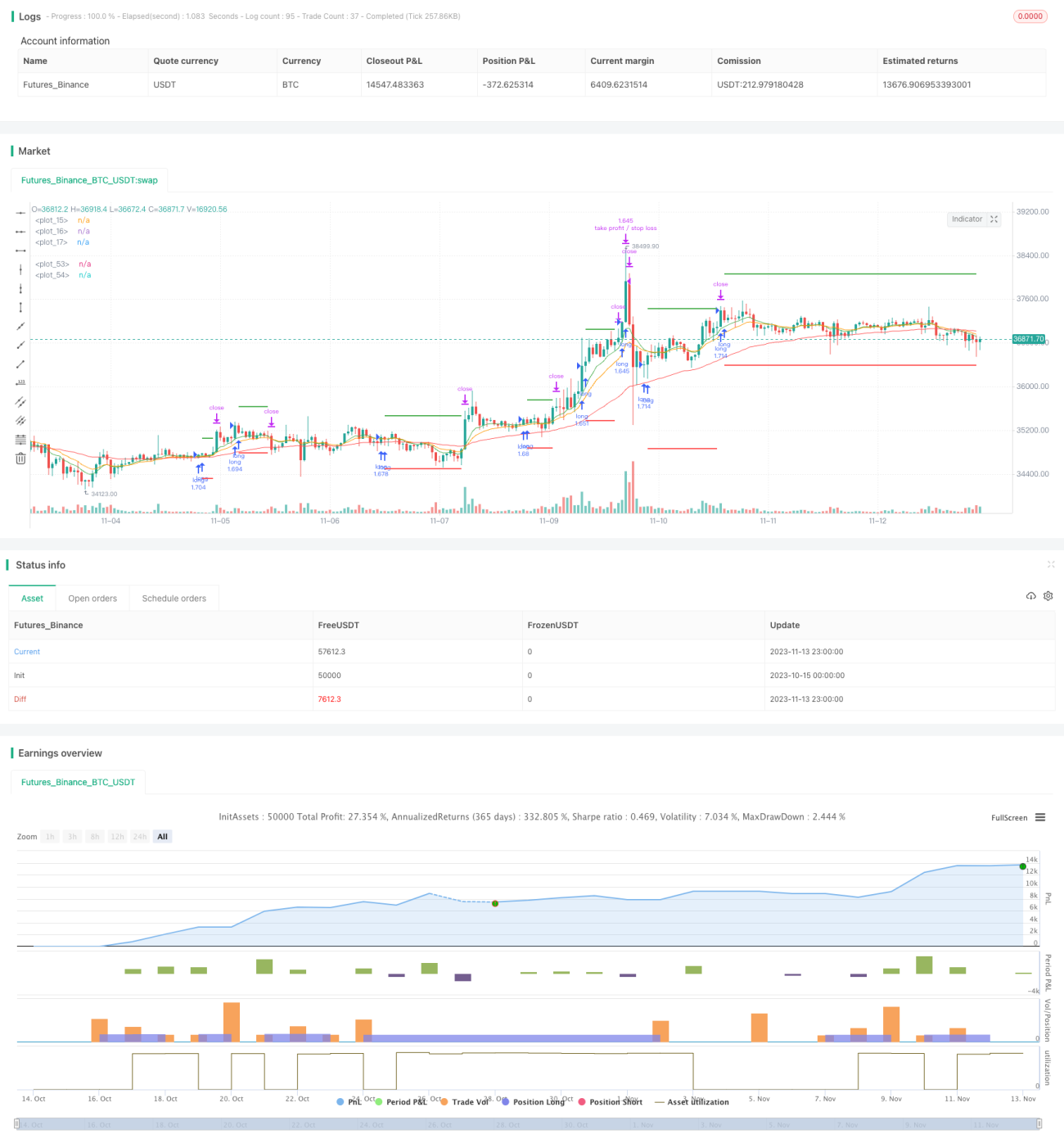

তিন EMA ক্রস ও স্টোকাস্টিক RSI কৌশল

সংক্ষিপ্ত বিবরণ

এটি একটি ট্রেন্ড ফলো করার কৌশল যা বিভিন্ন ইন্ডিকেটর একত্রিত করে। এটি একইসাথে তিনটি ভিন্ন পিরিয়ডের EMA, Stochastic RSI এবং ATR ব্যবহার করে ট্রেন্ডের দিক নির্ণয় ও পজিশন খোলার জন্য। যখন দ্রুত পিরিয়ডের EMA ধীর পিরিয়ডের EMA-কে উপরে উঠিয়ে দেয়, তখন লং পজিশন খোলা হয়। স্টপ লস রাখা হয় সাম্প্রতিক ATR-এর মানের ৩ গুণের নিচে, আর টেক প্রফিট রাখা হয় সাম্প্রতিক ATR-এর মানের ২ গুণে।

নীতি

এই কৌশলটি তিনটি EMA মুভিং এভারেজ ব্যবহার করে: যথাক্রমে ৮-পিরিয়ড, ১৪-পিরিয়ড এবং ৫০-পিরিয়ডের EMA। এগুলি বিভিন্ন সময়সীমার মধ্যে মূল্যের ট্রেন্ড নির্দেশ করে। যখন ৮-পিরিয়ড EMA ১৪-পিরিয়ড EMA-কে উপরে উঠিয়ে দেয় এবং ১৪-পিরিয়ড EMA ৫০-পিরিয়ড EMA-কে উপরে উঠিয়ে দেয়, তখন বোঝা যায় যে ট্রেন্ড শুরু হওয়ার পর্যায়ে রয়েছে, এবং লং পজিশন খোলা যেতে পারে।

Stochastic RSI ইন্ডিকেটর RSI এবং Stochastic গণনাপদ্ধতি একত্রিত করে ওভারবট ও ওভারসেল পরিস্থিতি চিহ্নিত করতে পারে। যখন Stochastic RSI-এর K লাইন নিচ থেকে উপরে D লাইন অতিক্রম করে, তখন বোঝা যায় যে বাজার ওভারসেল অবস্থা থেকে ঊর্ধ্বমুখী হওয়ার দিকে যাচ্ছে, এবং লং পজিশন নেওয়া যেতে পারে।

ATR সাম্প্রতিক ওঠানামার পরিসীমা নির্দেশ করে। কৌশলটি স্টপ লসের জন্য ATR-এর ৩ গুণ এবং টেক প্রফিটের জন্য ২ গুণ ব্যবহার করে, যাতে লাভ লক করা যায় এবং ঝুঁকি নিয়ন্ত্রণ করা যায়।

সুবিধা

- EMA মুভিং এভারেজ ব্যবহার করে মূল্য ডেটার কিছু শব্দ ফিল্টার করা যায় এবং ট্রেন্ডের দিক চিহ্নিত করা যায়

- Stochastic RSI ইন্ডিকেটর রিভার্সালের সুযোগ খুঁজে পেতে পারে

- ATR গতিশীলভাবে স্টপ লস ও টেক প্রফিট ট্র্যাক করে, বাজারের ওঠানামার পরিমাণ অনুযায়ী যুক্তিসঙ্গত লাভ-ক্ষতির দূরত্ব নির্ধারণ করে

ঝুঁকি

- একাধিক ইন্ডিকেটরের সংমিশ্রণে ভুল সিগন্যাল দেখা দিতে পারে

- নির্দিষ্ট স্টপ লস ও টেক প্রফিট গুণক বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না

- স্বল্প পিরিয়ডে লং পজিশন সহজেই রিভার্সালের প্রভাবে পড়ে

EMA পিরিয়ড প্যারামিটার সমন্বয় করে ইন্ডিকেটরের সংবেদনশীলতা অপ্টিমাইজ করা যায়। এছাড়াও ATR-এর স্টপ লস ও টেক প্রফিট গুণক পরিবর্তনযোগ্য করা যায়, যাতে বাজারের অবস্থা অনুযায়ী উপযুক্ত প্যারামিটার নির্ধারণ করা যায়। তাছাড়া, ভুল সিগন্যাল এড়াতে অন্যান্য ইন্ডিকেটর যুক্ত করে বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- EMA পিরিয়ড প্যারামিটার সমন্বয় করে ইন্ডিকেটরের সংবেদনশীলতা অপ্টিমাইজ করা

- ATR-এর স্টপ লস ও টেক প্রফিট গুণক পরিবর্তনযোগ্য করা

- ভুল সিগন্যাল এড়াতে অন্যান্য ইন্ডিকেটর যুক্ত করে বিচার করা

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ডের দিক, ওভারবট/ওভারসেল পরিস্থিতি এবং ওঠানামার পরিসীমা একত্রিত করে এন্ট্রির সময় চিহ্নিত করে। EMA মুভিং এভারেজ এবং Stochastic RSI ইন্ডিকেটর একসাথে ব্যবহার করে ট্রেন্ড কার্যকরভাবে চিহ্নিত করা যায়, এবং ATR গতিশীলভাবে স্টপ লস ও টেক প্রফিট ট্র্যাক করে ঝুঁকি নিয়ন্ত্রণে সাহায্য করে। প্যারামিটার সমন্বয় ও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি নির্ভরযোগ্য ট্রেন্ড ফলোয়িং সিস্টেমে পরিণত হতে পারে। তবে ইন্ডিকেটরের ভুল সিগন্যাল এবং নির্দিষ্ট স্টপ লস/টেক প্রফিটের ত্রুটিগুলি এড়াতে সতর্ক থাকা প্রয়োজন।

- 1