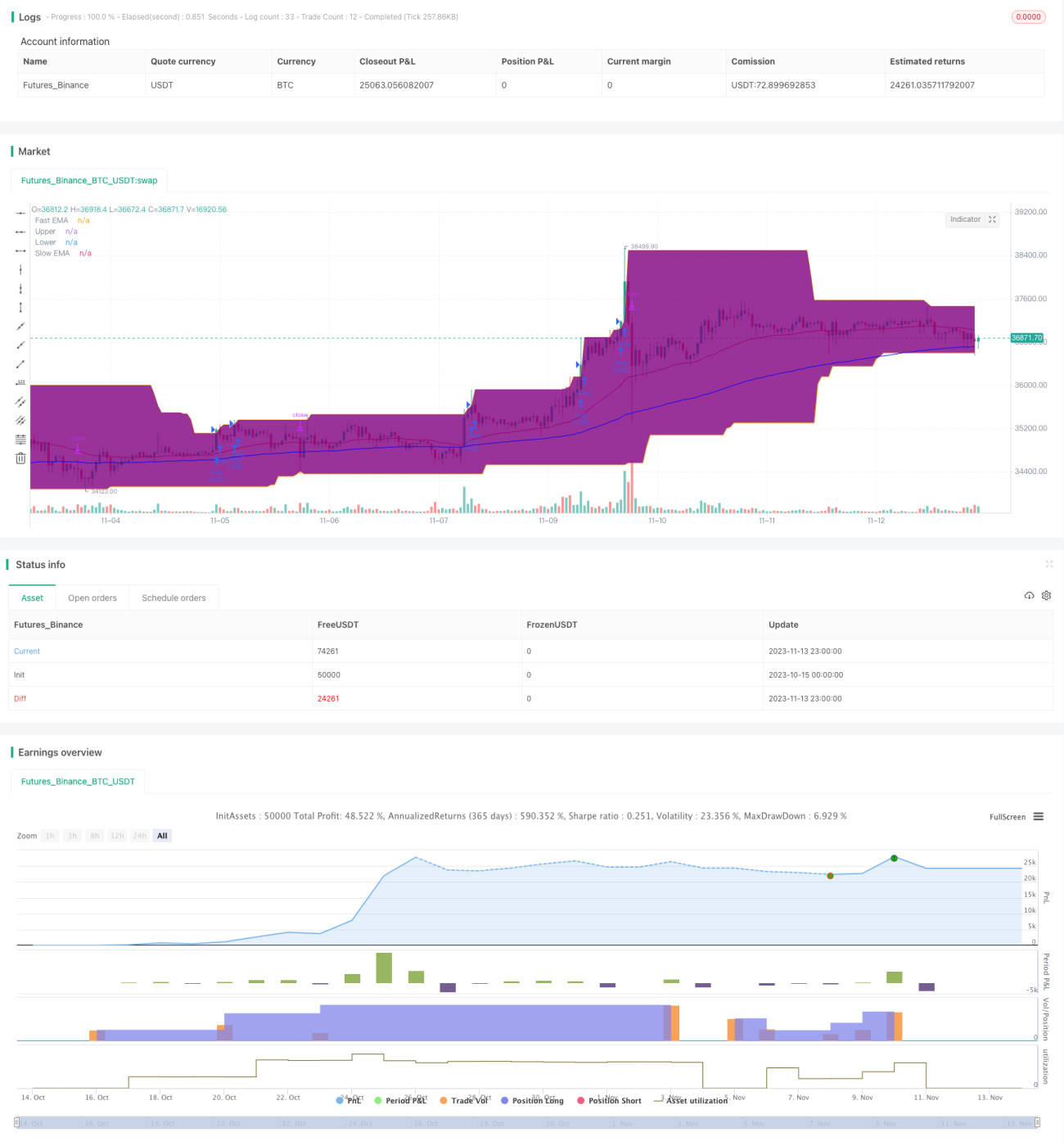

সুবিধাজনক গড় রেখা ভেঙে প্রবণতা অনুসরণ সিস্টেম

ওভারভিউ

এই কৌশলটি একটি ক্লাসিক ট্রেন্ড ফলোয়িং সিস্টেম। এটি মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং ডনচিয়ান চ্যানেল ব্রেকআউটের সময় এন্ট্রি করে। ডনচিয়ান চ্যানেলের প্যারামিটার ৫০ দিন নির্ধারণ করা হয়েছে, যা স্বল্পমেয়াদী বাজারের নয়েজ কার্যকরভাবে ফিল্টার করতে পারে। মুভিং এভারেজ ৪০ দিন ও ১২০ দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ হিসেবে সেট করা হয়েছে, যা মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড আরও ভালোভাবে ক্যাপচার করতে পারে। স্টপ লস পয়েন্ট দামের নিচে ৪ গুণ ATR এ সেট করা হয়েছে, যা পৃথক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত কয়েকটি পয়েন্টের উপর ভিত্তি করে তৈরি:

১. ট্রেন্ড নির্ধারণের জন্য ৪০ দিন ও ১২০ দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে নির্দেশক তৈরি করা হয়। যখন ফাস্ট লাইন নিচ থেকে স্লো লাইন অতিক্রম করে উপরে যায়, তখন এটি গোল্ডেন ক্রস সংকেত, যা ঊর্ধ্বমুখী ট্রেন্ড নির্দেশ করে; যখন ফাস্ট লাইন ওপর থেকে স্লো লাইন অতিক্রম করে নিচে যায়, তখন এটি ডেথ ক্রস সংকেত, যা নিম্নমুখী ট্রেন্ড নির্দেশ করে।

২. ডনচিয়ান চ্যানেলের প্যারামিটার ৫০ দিন নির্ধারণ করা হয়েছে, যা বাজারের স্বল্পমেয়াদী ওঠানামা ফিল্টার করে। দাম শুধুমাত্র উপরের ব্যান্ড ব্রেক করলে লং করবে এবং নিচের ব্যান্ড ব্রেক করলে শর্ট করবে, যাতে ফাঁদে পড়া এড়ানো যায়।

৩. স্টপ লস পয়েন্ট দামের নিচে ৪ গুণ ATR এ সেট করা হয়েছে। ATR কার্যকরভাবে বাজারের অস্থিরতা ও ঝুঁকি পরিমাপ করতে পারে, এবং এর নির্দিষ্ট গুণে স্টপ লস সেট করলে পৃথক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়।

৪. এক্সপোনেনশিয়াল মুভিং এভারেজ বর্তমান মূল্য ট্রেন্ডের সাথে বেশি সামঞ্জস্যপূর্ণ, অন্যদিকে সাধারণ মুভিং এভারেজ খুব বেশি মসৃণ।

৫. ৫০ দিনের চ্যানেল সময়কাল ৪০ ও ১২০ দিনের এমএ-র সাথে সমন্বয়ে কাজ করে, যা মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. মুভিং এভারেজ কম্বিনেশন বাজারের ট্রেন্ড দিক কার্যকরভাবে নির্ধারণ করতে পারে। ৪০ দিনের এমএ স্বল্পমেয়াদী ট্রেন্ড ক্যাপচার করতে পারে, এবং ১২০ দিনের এমএ মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করতে পারে।

২. ডনচিয়ান চ্যানেল নয়েজ ফিল্টার করে, উচ্চ মূল্যে কেনা ও নিম্ন মূল্যে বিক্রি এড়ায়। শুধুমাত্র দাম চ্যানেল ব্রেক করলেই এন্ট্রি করা হয়, যা বাজারের মধ্যবর্তী রেঞ্জের এলাকা এড়িয়ে যায়।

৩. স্টপ লস পয়েন্ট যুক্তিসঙ্গতভাবে নির্ধারণ করা হয়েছে, যা পৃথক ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে পারে এবং অ্যাকাউন্ট ধ্বংস হওয়া এড়াতে পারে। পৃথক ট্রেডের ক্ষতি নিয়ন্ত্রণ লাভের ধারাবাহিকতা নিশ্চিত করে।

৪. এক্সপোনেনশিয়াল মুভিং এভারেজ মূল্য পরিবর্তন ট্রেন্ডের সাথে বেশি সামঞ্জস্যপূর্ণ, সিস্টেমের পজিশন ধারণের সময় দীর্ঘ হতে পারে, যা ট্রেন্ড ট্রেডিং ধারণার সাথে সামঞ্জস্যপূর্ণ।

৫. মুভিং এভারেজ প্যারামিটার নির্বাচনে ট্রেন্ড ক্যাপচারের সংবেদনশীলতা ও নয়েজ ফিল্টারের স্থিতিশীলতা উভয়ই বিবেচনা করা হয়েছে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. দীর্ঘমেয়াদী পজিশন ধারণের ঝুঁকি: এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল, যখন দীর্ঘমেয়াদী সাইডওয়ে মুভমেন্ট বা ট্রেন্ড রিভার্সাল হয়, তখন বড় ক্ষতির সম্মুখীন হতে পারে।

২. মিথ্যা ব্রেকআউটের ঝুঁকি: যখন দাম চ্যানেলের কাছাকাছি পৌঁছায়, তখন কিছু শতাংশ মিথ্যা ব্রেকআউট হতে পারে, যা অপ্রয়োজনীয় ট্রেডের কারণ হতে পারে।

৩. প্যারামিটার সেটিং ঝুঁকি: মুভিং এভারেজ ও চ্যানেলের প্যারামিটার নির্ধারণ খুবই বিষয়ভিত্তিক, বিভিন্ন বাজারের জন্য প্যারামিটার কম্বিনেশন সমন্বয় করতে হবে, অন্যথায় সিস্টেমের স্থিতিশীলতা প্রভাবিত হবে।

৪. স্টপ লস খুব ছোট হওয়ার ঝুঁকি: নির্ধারিত স্টপ লস পয়েন্ট খুব ছোট হলে, অনেকবার স্টপ লস ট্রিগার হয়ে পজিশন বন্ধ হবে, যা লাভের উপর প্রভাব ফেলবে।

সমাধানের পদ্ধতি:

১. পজিশন ধারণের সময় সতর্কতার সাথে নির্ধারণ করুন, দীর্ঘমেয়াদী ধারণের ঝুঁকি এড়াতে।

২. প্যারামিটার অপ্টিমাইজ করুন, ব্রেকআউট সংকেত আরও স্থিতিশীল ও নির্ভরযোগ্য করতে।

৩. বিভিন্ন বাজারের ডেটা পরীক্ষা করুন, প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন।

৪. স্টপ লস যথাযথভাবে বাড়ান, খুব ঘন ঘন স্টপ লস হওয়া এড়াতে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা থেকে অপ্টিমাইজ করা যেতে পারে:

১. বিভিন্ন মুভিং এভারেজের কম্বিনেশন পরীক্ষা করুন, সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজুন। বিভিন্ন সাধারণ, এক্সপোনেনশিয়াল, হাল ইত্যাদি মুভিং এভারেজের কম্বিনেশন পরীক্ষা করা যেতে পারে।

২. চ্যানেলের সময়কাল ও প্যারামিটার অপ্টিমাইজ করুন, ব্রেকআউট সংকেত আরও কার্যকর করতে। বাজারের ওঠানামার ফ্রিকোয়েন্সির সাথে সমন্বয় করে অপ্টিমাইজ করা যেতে পারে।

৩. স্টপ লস কৌশল অপ্টিমাইজ করুন, ট্রেন্ড চলাকালে ট্রেইলিং স্টপ লস ব্যবহার করুন এবং ট্রেন্ড শেষ হলে ফিক্সড স্টপ লস ব্যবহার করুন।

৪. MACD, KDJ ইত্যাদি সূচক ব্যবহার করে মাল্টি-ফ্যাক্টর ভেরিফিকেশন করুন, সংকেতের নির্ভুলতা বাড়ান।

৫. পজিশন ম্যানেজমেন্ট কৌশল যোগ করুন, ট্রেন্ড চলাকালে পজিশন বাড়ান এবং লাভ অপ্টিমাইজ করুন।

৬. বিভিন্ন প্রোডাক্টের বৈশিষ্ট্য অনুযায়ী প্যারামিটার কম্বিনেশন নির্বাচন করুন, সিস্টেমের প্যারামিটার রোবাস্টনেস বাড়ান।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি ট্রেন্ড ফলোয়িং সিস্টেম হিসেবে বেশ সাধারণ ও সহজ। মূল ভিত্তি হলো মুভিং এভারেজের ব্যবহার ও চ্যানেল ব্রেকআউট ফিল্টার। স্টপ লস কৌশলটিও ক্লাসিক ও ব্যবহারিক। এই কৌশলটি কোয়ান্ট সিস্টেম ডেভেলপমেন্টের ভিত্তি কাঠামো হিসেবে ব্যবহার করা যেতে পারে, অথবা সরাসরি প্রয়োগ করা যেতে পারে এবং লাভও মোটামুটি স্থিতিশীল। অপ্টিমাইজেশন পরীক্ষার মাধ্যমে সিস্টেমের স্থিতিশীলতা ও লাভের হার আরও বাড়ানো যেতে পারে। সামগ্রিকভাবে, এই কৌশলটি পরিচালনা সহজ এবং সার্বজনীন, যা কোয়ান্ট ট্রেডিংয়ের মৌলিক কৌশলগুলির একটি হিসাবে উপযোগী।

- 1