অভিযোজিত বলিঞ্জার ব্যান্ড ট্রেন্ড ফলোয়িং কৌশল

সারসংক্ষেপ

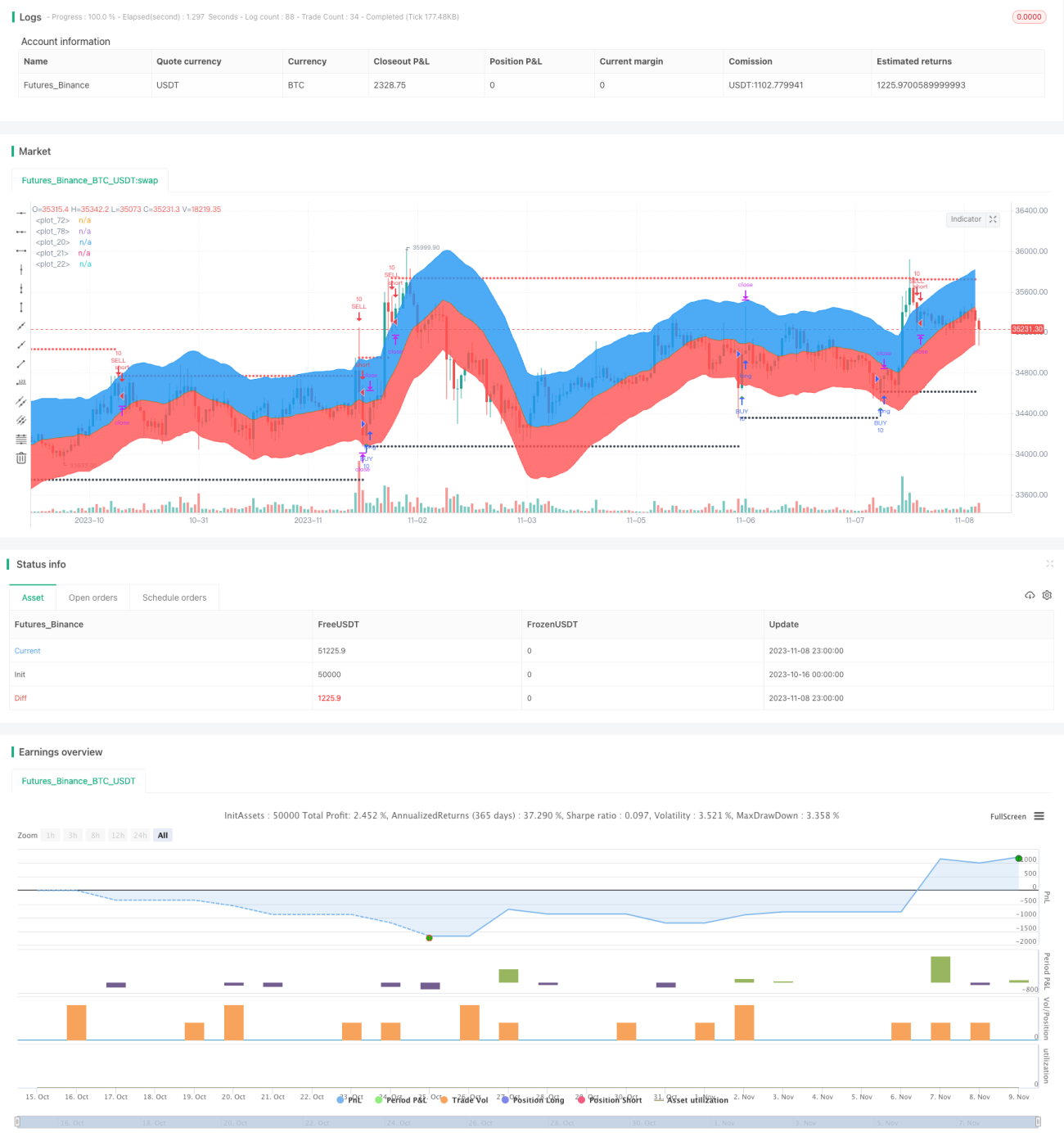

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচকের উপর ভিত্তি করে, যা অভিযোজিত মুভিং এভারেজের সাথে মিলিত হয়ে ট্রেন্ডের সঠিক নির্ণয় এবং অনুসরণ নিশ্চিত করে। প্যারামিটারগুলিকে গতিশীলভাবে সমন্বয় করে, কৌশলটি বিভিন্ন সম্পদ এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে, এর স্থিতিশীলতা এবং অভিযোজন ক্ষমতা বৃদ্ধি করে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

অভিযোজিত মুভিং এভারেজ গণনা। এখানে একটি নির্দিষ্ট সময়কালের মধ্যে লিনিয়ার রিগ্রেশন বক্ররেখা গণনা করতে লিনিয়ার রিগ্রেশন সূচক ব্যবহার করা হয়, যা মুভিং এভারেজ হিসেবে কাজ করে।

-

বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের রেখা গণনা। এখানে অভিযোজিত ATR সূচক ব্যবহার করে চ্যানেল ব্যান্ড গণনা করা হয়, তারপর ব্যবহারকারীর নির্দিষ্ট প্যারামিটার ratio2-এর সাথে মিলিয়ে বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের রেখা গণনা করা হয়।

-

কেনা-বেচার সময় নির্ণয়। দাম বোলিঞ্জার ব্যান্ডের উপরের বা নিচের রেখা ভেঙে যায় কিনা তার ভিত্তিতে ট্রেন্ডের দিক এবং কেনা-বেচার সময় নির্ধারণ করা হয়। যখন দাম নিচ থেকে উপরে উঠে নিচের রেখা ভেঙে যায়, তখন তা কেনার সংকেত হিসেবে বিবেচিত হয়; যখন দাম উপরে থেকে নিচে নেমে উপরের রেখা ভেঙে যায়, তখন তা বিক্রির সংকেত।

-

স্টপ লস এবং টেক প্রফিট নির্ধারণ। ঝুঁকি নিয়ন্ত্রণের জন্য নির্দিষ্ট পয়েন্টের স্টপ লস ব্যবহার করা হয়, এবং লাভ নিশ্চিত করার পাশাপাশি সর্বোচ্চ ট্রেন্ড লাভের জন্য প্রথমে নির্দিষ্ট পয়েন্ট এবং পরে ট্রেলিং স্টপ লস পদ্ধতি ব্যবহার করে টেক প্রফিট সেট করা হয়।

-

ব্যাকটেস্টিং সময়কাল নির্ধারণ করে কৌশলটি পরীক্ষা ও অপ্টিমাইজ করা হয়।

কৌশলের সুবিধা

-

অভিযোজিত প্যারামিটার ডিজাইন। বোলিঞ্জার ব্যান্ডের চ্যানেল ব্যান্ড এবং মুভিং এভারেজ উভয়ই অভিযোজিত পদ্ধতিতে গণনা করা হয়, যা কৌশলটিকে বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

স্পষ্ট ব্রেকআউট সনাক্তকরণ। ট্রেন্ডের মোড় নির্ধারণের জন্য বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ভাঙা ব্যবহার করা হয়, যা সংকেত স্পষ্ট করে।

-

যুক্তিসঙ্গত স্টপ লস এবং টেক প্রফিট সেটিং। ঝুঁকি নিয়ন্ত্রণের জন্য নির্দিষ্ট স্টপ লস ব্যবহার করা হয় এবং ট্রেলিং স্টপ লস পদ্ধতি ট্রেন্ডের সর্বোচ্চ লাভ অর্জনে সহায়তা করে।

-

ব্যাকটেস্টিং কার্যকারিতা যাচাই। কৌশলটি ঐতিহাসিক ডেটাতেও কার্যকর কিনা তা নিশ্চিত করতে ব্যাকটেস্টিং সময় নির্ধারণ করা হয়েছে।

-

সহজে বোধগম্য ও বাস্তবায়নযোগ্য। কৌশলটির ধারণা স্পষ্ট ও সহজবোধ্য, এবং কোডও তুলনামূলকভাবে সরল, যা বোঝা এবং বাস্তব ট্রেডিংয়ে প্রয়োগ করা সহজ।

কৌশলের ঝুঁকি

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজেশন প্রয়োজন। বোলিঞ্জার ব্যান্ডের চ্যানেল ব্যান্ড এবং রিগ্রেশন সময়কাল বিভিন্ন সম্পদ এবং বাজার পরিবেশ অনুযায়ী অপ্টিমাইজ করতে হবে; অন্যথায় বারবার সংকেত মিস হওয়া বা ভুল ট্রিগার হতে পারে।

-

ব্যাকটেস্টিং সময়কাল পর্যাপ্ত নাও হতে পারে। এই ব্যাকটেস্টিং শুধুমাত্র সাম্প্রতিক সময়কাল কভার করে, যা কৌশলের স্থিতিশীলতা সম্পূর্ণরূপে যাচাই করার জন্য দীর্ঘ ঐতিহাসিক ডেটা অন্তর্ভুক্ত করে না।

-

অতিরিক্ত ফিটিংয়ের ঝুঁকি থাকতে পারে। বর্তমান ব্যাকটেস্টিং প্যারামিটারগুলি শুধুমাত্র সাম্প্রতিক নির্দিষ্ট বাজারের অবস্থার জন্য অপ্টিমাইজ করা হতে পারে, যার ফলে ঐতিহাসিক ডেটার সাথে অতিরিক্ত ফিট হওয়ার ঝুঁকি তৈরি হয়।

-

স্টপ লস পয়েন্টের মূল্যায়ন প্রয়োজন। বর্তমান স্টপ লস পয়েন্ট খুব ছোট, যা অতি সংবেদনশীল হয়ে ছোট ওঠানামায় স্টপ লস ট্রিগার করতে পারে। উপযুক্ত স্টপ লস পয়েন্ট নির্ধারণ করতে হবে।

-

পরিমাণগত যাচাইয়ের সূচকের অভাব। বর্তমানে শুধুমাত্র গ্রাফিক্যাল ব্রেকআউটের উপর ভিত্তি করে ট্রেড সংকেত নির্ধারণ করা হয়, সংকেতের কার্যকারিতা যাচাইয়ের জন্য কোনো পরিমাণগত সূচক নেই।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও অভিযোজিত সূচক অন্তর্ভুক্ত করা। বিভিন্ন অভিযোজিত মুভিং এভারেজ এবং অভিযোজিত চ্যানেল সূচকের সমন্বয় পরীক্ষা করা যেতে পারে, যা আরও শক্তিশালী ট্রেন্ড-ফলোয়িং কৌশল তৈরি করতে সহায়তা করবে।

-

প্যারামিটার সেটিং অপ্টিমাইজ করা। জিনেটিক অ্যালগরিদমের মতো আরও পদ্ধতিগত পদ্ধতি ব্যবহার করে বোলিঞ্জার ব্যান্ড এবং মুভিং এভারেজ প্যারামিটারের সর্বোত্তম সমন্বয় খুঁজে বের করা।

-

ব্যাকটেস্টিংয়ের সময়কাল বাড়ানো। ব্যাকটেস্টিংয়ের সময়কাল বাড়িয়ে প্যারামিটার অপ্টিমাইজেশনের দৃঢ়তা পরীক্ষা করা। স্লিপেজ, কমিশনের মতো ট্রেডিং খরচ অন্তর্ভুক্ত করে আরও বাস্তবসম্মত ব্যাকটেস্টিং করা।

-

পরিমাণগত ফিল্টারিং নিয়ম অন্তর্ভুক্ত করা। ভুল বোলিঞ্জার ব্যান্ড ব্রেকআউট সংকেত এড়াতে ভলিউম ব্রেকআউট, MACD বার গ্যাপ ইত্যাদির মতো পরিমাণগত সূচকের নিয়ম নির্ধারণ করা।

-

স্টপ লস মেকানিজম অপ্টিমাইজ করা। বিভিন্ন নির্দিষ্ট স্টপ লস পয়েন্ট সেটিং এবং বিভিন্ন ট্রেলিং স্টপ লস পদ্ধতি মূল্যায়ন করে সর্বোত্তম স্টপ লস মডেল খুঁজে বের করা।

-

বাস্তব ট্রেডিংয়ে যাচাই। অপ্টিমাইজ করা কৌশল বাস্তব ট্রেডিংয়ে চালিয়ে লাভ-ক্ষতির অবস্থা রেকর্ড করা এবং কৌশলের স্থিতিশীলতা ও নির্ভরযোগ্যতা আরও উন্নত করা।

সারসংক্ষেপ

কৌশলটির সামগ্রিক ধারণা স্পষ্ট; এটি বোলিঞ্জার ব্যান্ড ব্যবহার করে ট্রেন্ডের দিক নির্ণয় এবং ব্রেকআউট সংকেত ধারণ করে, পাশাপাশি মুভিং এভারেজ ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করে। যথাযথ অপ্টিমাইজেশনের মাধ্যমে এটি একটি মোটামুটি স্থিতিশীল এবং নির্ভরযোগ্য ট্রেন্ড-ফলোয়িং কৌশলে পরিণত হতে পারে। তবে ব্যাকটেস্টিং সময়কালের প্রতিনিধিত্ব, পরিমাণগত ফিল্টারিং নিয়ম অন্তর্ভুক্ত করা এবং স্টপ লস স্তরের সঠিক নির্ধারণের দিকে নজর দেওয়া প্রয়োজন। যদি এই সমস্যাগুলি সমাধান করা যায়, তবে কৌশলটি বাস্তব ট্রেডিংয়ে স্থিতিশীল এবং উল্লেখযোগ্য মুনাফা অর্জন করতে পারে।

- 1