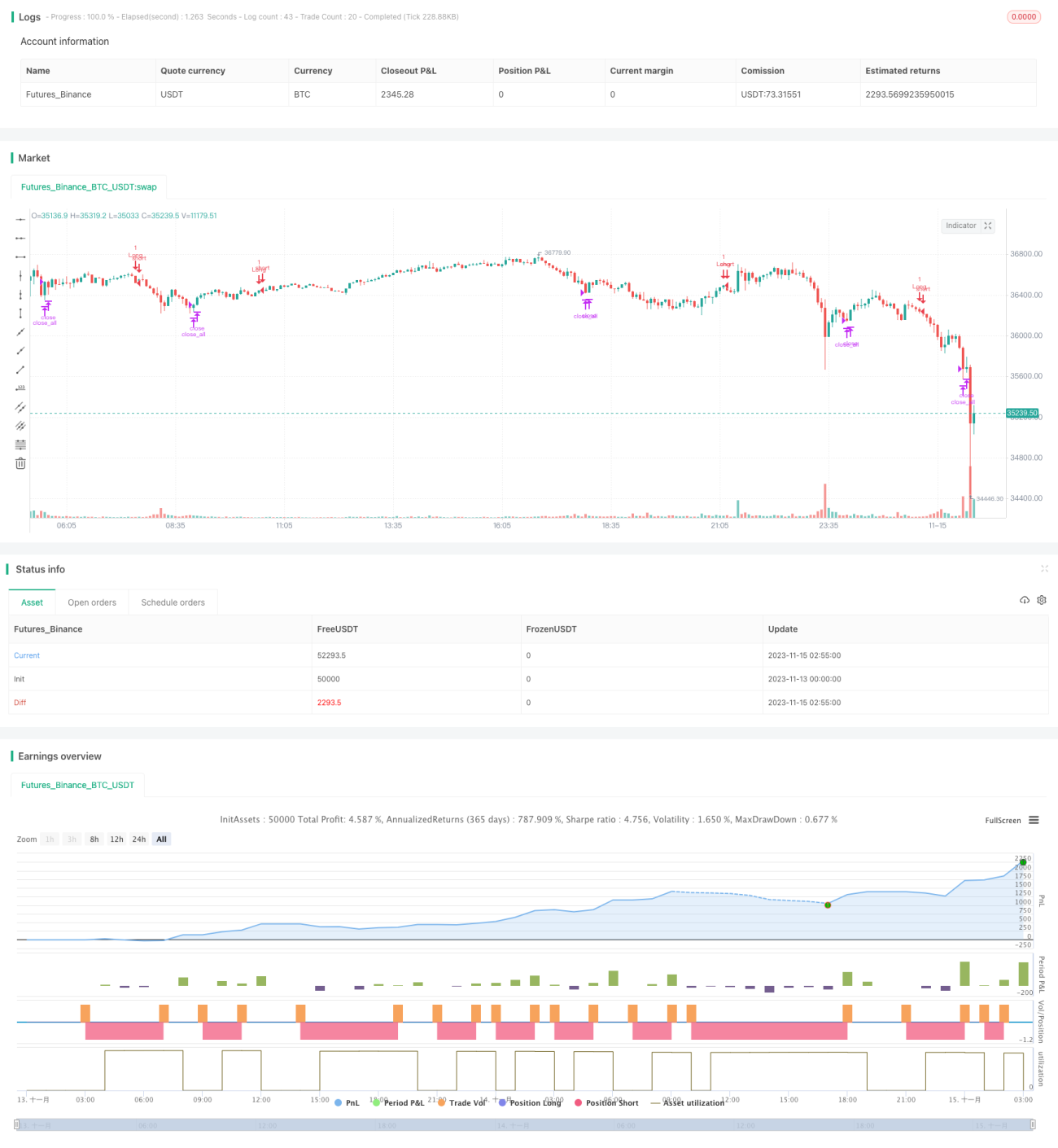

ট্রেন্ড মুভিং এভারেজের উপর ভিত্তি করে বহু রিভার্সাল কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি বিভিন্ন ট্রেন্ড ইন্ডিকেটর গণনা করে, যখন এগুলো বিপরীতমুখী হয় তখন ক্রয় ও বিক্রয় কার্য সম্পাদন করে। প্রধান ট্রেন্ড ইন্ডিকেটরগুলি হলো TDI, TCF, TTF এবং TII। কৌশলটি কনফিগারেশনে নির্বাচন করে যে কোন ইন্ডিকেটরটি ট্রেডিং সিগন্যাল উৎপন্ন করতে ব্যবহার করা হবে।

কৌশলের নীতি

-

TDI ইন্ডিকেটর

TDI ইন্ডিকেটর দামের পরিবর্তনের মোমেন্টামের উপর ভিত্তি করে গণনা করা হয়। এটি summing এবং smoothing প্রযুক্তি ব্যবহার করে নির্মিত। যখন TDI দিকনির্দেশক ইন্ডিকেটর TDI কার্ভের উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয়, এবং যখন নিচে নামে, তখন পজিশন বন্ধ করা হয়।

-

TCF ইন্ডিকেটর

TCF ইন্ডিকেটর দামের ধনাত্মক এবং ঋণাত্মক পরিবর্তন গণনা করে, বুলিশ এবং বিয়ারিশ শক্তি নির্ধারণ করে। যখন ধনাত্মক পরিবর্তনের শক্তি ঋণাত্মক পরিবর্তনের শক্তির চেয়ে বেশি হয়, তখন লং নেওয়া হয়, অন্যথায় পজিশন বন্ধ করা হয়।

-

TTF ইন্ডিকেটর

TTF ইন্ডিকেটর উচ্চ এবং নিম্ন পয়েন্টের শক্তি তুলনা করে ট্রেন্ড নির্ধারণ করে। লং সিগন্যাল হলো যখন TTF ইন্ডিকেটর 100 এর উপরে উঠে যায়, বিপরীত হলে পজিশন বন্ধ করা হয়।

-

TII ইন্ডিকেটর

TII ইন্ডিকেটর মুভিং এভারেজ এবং দামের রেঞ্জকে একত্রিত করে ট্রেন্ডের বিপরীতমুখীতা নির্ধারণ করে। এটি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী উভয় ট্রেন্ডই বিবেচনা করে। লং সিগন্যাল হলো যখন TII ইন্ডিকেটর 80 এর উপরে উঠে যায়, এবং 80 এর নিচে নামলে পজিশন বন্ধ করা হয়।

লং এ প্রবেশ এবং পজিশন বন্ধ করার যুক্তি কনফিগারেশনের ইন্ডিকেটর অনুযায়ী উপযুক্ত ট্রেডিং সিগন্যাল নির্বাচন করে।

কৌশলের সুবিধা

এই কৌশলটি একাধিক সাধারণ ট্রেন্ড ট্রেডিং ইন্ডিকেটরকে একীভূত করে, যা বাজারের পরিবেশের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে পারে। নির্দিষ্ট সুবিধাগুলি হলো:

- ট্রেন্ড বিপরীতমুখী সিগন্যাল ব্যবহার করে সময়মতো ট্রেন্ড পরিবর্তনের সুযোগ ধরা যায়।

- বিভিন্ন ইন্ডিকেটর কনফিগার করে, নির্দিষ্টভাবে অপ্টিমাইজ করা যায়।

- সমৃদ্ধ ইন্ডিকেটর সংমিশ্রণ, যা সিগন্যাল নিশ্চিত করতে একসাথে ব্যবহার করা যায়।

কৌশলের ঝুঁকি

এই কৌশলটি প্রধানত নিম্নলিখিত ঝুঁকির সম্মুখীন হয়:

- ট্রেন্ড ইন্ডিকেটর দ্বারা উৎপন্ন ট্রেডিং সিগন্যালে ভুল সংকেত দেখা দিতে পারে, যার ফলে ক্ষতি হতে পারে।

- একক ইন্ডিকেটর ট্রেন্ড সম্পূর্ণরূপে বিচার করতে পারে না, সহজেই বাজারের নয়েজ দ্বারা প্রভাবিত হয়।

- ভুল ইন্ডিকেটর প্যারামিটার এবং ট্রেডিং প্যারামিটার কনফিগার করলে বাজারের ভুল ব্যাখ্যা হতে পারে এবং ভুল ট্রেড হতে পারে।

ঝুঁকি কমানোর জন্য নিম্নলিখিত পদ্ধতি গ্রহণ করা যেতে পারে:

- ইন্ডিকেটর প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

- একাধিক ইন্ডিকেটর সিগন্যাল একত্রিত করে ট্রেড করা, সিগন্যালের গুণমান উন্নত করা।

- পজিশন ম্যানেজমেন্ট কৌশল সমন্বয় করে, প্রতি ট্রেডে ক্ষতি নিয়ন্ত্রণ করা।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন বাজার চক্রের জন্য সর্বোত্তম ইন্ডিকেটর এবং প্যারামিটার সংমিশ্রণ পরীক্ষা করা।

- ইন্ডিকেটর যোগ বা বাদ দিয়ে সর্বোত্তম ইন্ডিকেটর কম্বিনেশন খুঁজে বের করা।

- ট্রেডিং সিগন্যাল ফিল্টার করে ভুল সংকেত দূর করা।

- পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করা, যেমন পরিবর্তনশীল পজিশন সাইজ, ট্রেলিং স্টপ লস ইত্যাদি।

- মেশিন লার্নিং স্কোরিং ইন্ডিকেটর যোগ করে সিগন্যালের গুণমান মূল্যায়নে সহায়তা করা।

উপসংহার

এই কৌশলটি একাধিক ট্রেন্ড বিপরীতমুখী ইন্ডিকেটরের সুবিধাকে একত্রিত করে, ইন্ডিকেটর এবং প্যারামিটার কনফিগার করে অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে এবং ট্রেন্ড বিপরীতমুখী পয়েন্টে কার্য সম্পাদন করতে পারে। মূল বিষয় হলো সর্বোত্তম প্যারামিটার এবং ইন্ডিকেটর সমন্বয় খুঁজে বের করা, পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করা। ধারাবাহিক অপ্টিমাইজেশন এবং যাচাইয়ের মাধ্যমে একটি স্থিতিশীল আলফা উৎপন্নকারী কৌশল নির্মাণ করা যেতে পারে।

- 1