ভলিউম-প্রাইস সূচকের উপর ভিত্তি করে লং-শর্ট ব্যালেন্সড ট্রেডিং কৌশল

সারসংক্ষেপ

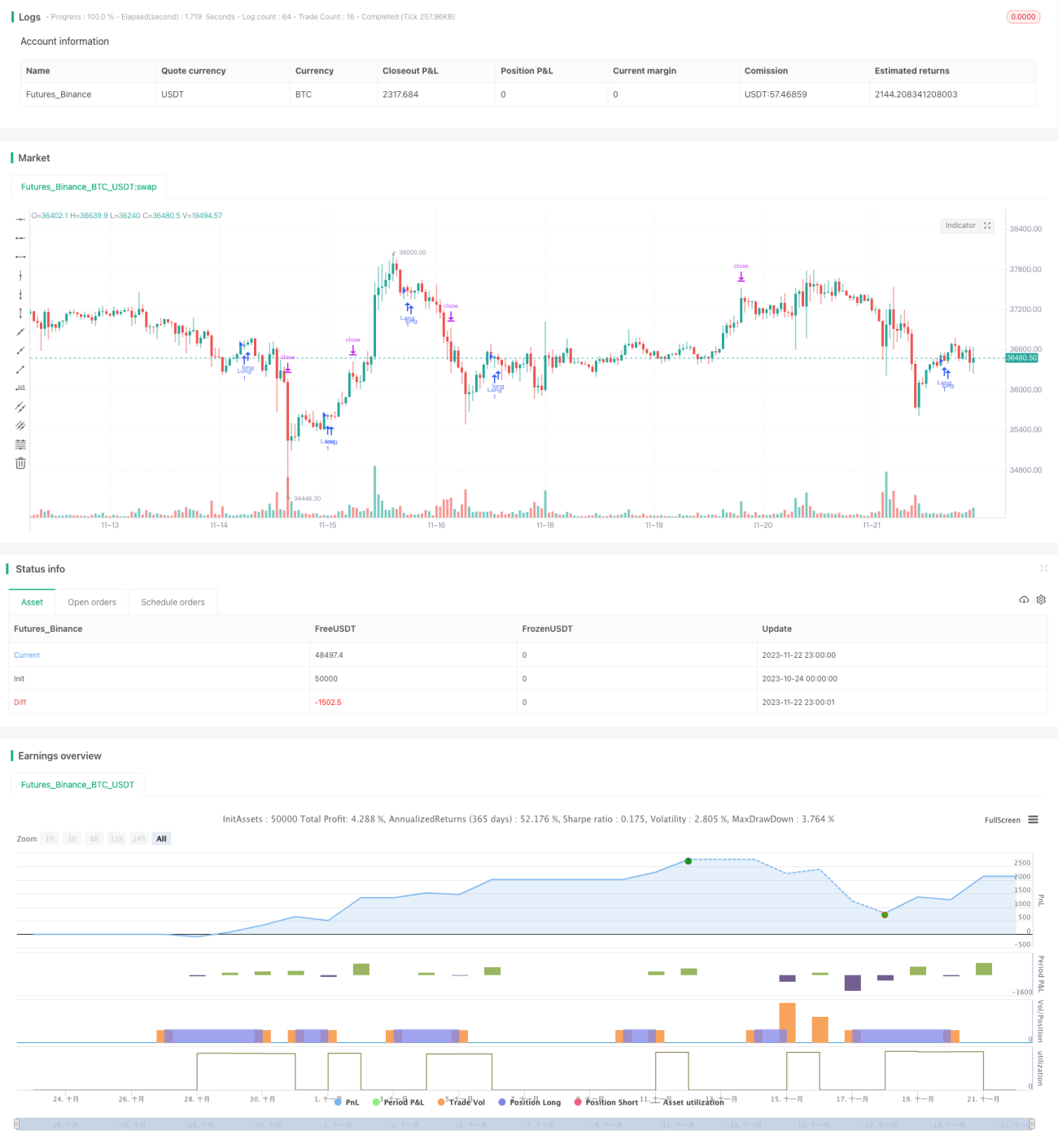

এই কৌশলটি একটি বহু-টাইম ফ্রেমের ভলিউম-মূল্য নির্দেশক ট্রেডিং কৌশল। এটি আপেক্ষিক শক্তি সূচক (RSI), গড় প্রকৃত পরিসর (ATR), সরল চলমান গড় (SMA) এবং কাস্টমাইজড ভলিউম-মূল্য শর্তাবলী একত্রে ব্যবহার করে সম্ভাব্য লং সিগন্যাল চিহ্নিত করার জন্য। যখন নির্দিষ্ট ওভারসোল্ড, ভলিউম-মূল্য নির্দেশক ক্রসওভার, মূল্য ব্রেকআউট ইত্যাদি শর্ত পূরণ হয়, তখন কৌশলটি একটি লং পজিশন খোলে। একইসাথে, এটি স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণ করে প্রতিটি অর্ডারের ঝুঁকি-লাভ অনুপাত নিয়ন্ত্রণ করে।

কৌশলের নীতি

এই কৌশলটি প্রধানত নিম্নলিখিত মূল পয়েন্টগুলির উপর ভিত্তি করে:

- যখন RSI ওভারসোল্ড লাইনের নিচে থাকে এবং সাম্প্রতিক ১০টি ক্যান্ডেলের মধ্যে ধারাবাহিকভাবে ওভারসোল্ড অবস্থায় থাকে, তখন এটি ওভারসোল্ড সংকেত হিসাবে গণ্য হয়।

- একাধিক ভলিউম-মূল্য শর্তাবলী সংজ্ঞায়িত করা হয়েছে; এই শর্তগুলো একসাথে পূরণ হলে তবেই ভলিউম-মূল্য নির্দেশক দ্বারা লং সিগন্যাল দেওয়া হয়েছে বলে ধরা হয়।

- যখন ক্লোজিং মূল্য নিচ থেকে উপরে ১৩-পিরিয়ডের SMA ভেদ করে, তখন এটি মূল্যের ব্রেকআউট সংকেত হিসাবে বিবেচিত হয়।

- ATR-এর ছোট পিরিয়ড বড় পিরিয়ডের চেয়ে কম হলে এটি একটি সমর্থন সংকেত।

- উপরের একাধিক নির্দেশক সংকেত একত্রিত করে চূড়ান্ত লং সিদ্ধান্ত গঠিত হয়।

বিশেষভাবে, কৌশলটি RSI নির্দেশকের জন্য দৈর্ঘ্য এবং ওভারসোল্ড লাইন প্যারামিটার সেট করে, এবং এই প্যারামিটার অনুযায়ী RSI মান গণনা করে। যখন RSI নির্দেশক একাধিক ক্যান্ডেল ধরে ওভারসোল্ড লাইনের নিচে থাকে, তখন ওভারসোল্ড সংকেত উৎপন্ন হয়।

এছাড়াও, কৌশলটি ৩টি ট্রেডিং ভলিউম থ্রেশহোল্ড সংজ্ঞায়িত করে, বিভিন্ন সময় পিরিয়ডের ডেটার ভিত্তিতে একাধিক ভলিউম-মূল্য শর্ত সেট করে। উদাহরণস্বরূপ, ৯০-পিরিয়ডের ভলিউম মান ৪৯-পিরিয়ডের ভলিউম মানের ১.৫ গুণের বেশি হতে হবে। যখন এই ভলিউম-মূল্য শর্তগুলি একসাথে পূরণ হয়, তখন ভলিউম-মূল্য নির্দেশক থেকে লং সিগন্যাল প্রেরণ করা হয়।

মূল্যের দিক থেকে, কৌশলটি ১৩-পিরিয়ডের SMA গণনা করে, এবং মূল্য উপরের দিকে SMA ভেদ করার পর থেকে ক্যান্ডেলের সংখ্যা পরিসংখ্যান করে। যখন মূল্য নিচ থেকে উপরে SMA ভেদ করে, এবং পরবর্তী ক্যান্ডেলের সংখ্যা ৫-এর কম হয়, তখন এটি মূল্যের ব্রেকআউট সংকেত হিসাবে বিবেচিত হয়।

ATR পিরিয়ড প্যারামিটারের ক্ষেত্রে, কৌশলটি ছোট পিরিয়ড ৫ এবং বড় পিরিয়ড ১৪ এর ATR নির্দিষ্ট করে। যখন ছোট পিরিয়ডের ATR বড় পিরিয়ডের ATR-এর চেয়ে কম হয়, তখন বোঝায় যে বাজারের অস্থিরতা দ্রুত হ্রাস পাচ্ছে, যা লং সিগন্যালের জন্য সমর্থনকারী সংকেত।

সবশেষে, কৌশলটি উপরের একাধিক ক্রয় শর্ত একত্রে বিবেচনা করে, যার মধ্যে রয়েছে ওভারসোল্ড, ভলিউম-মূল্য নির্দেশক, মূল্য ব্রেকআউট এবং ATR নির্দেশক। যখন এই শর্তগুলি একসাথে পূরণ হয়, তখন চূড়ান্ত লং সিগন্যাল উৎপন্ন হয় এবং একটি লং পজিশন খোলা হয়।

কৌশলের সুবিধা

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

বহু-টাইম ফ্রেমের ভলিউম-মূল্য নির্দেশক বিচার, নির্ভুলতা বৃদ্ধি। কৌশলটি শুধুমাত্র একটি পিরিয়ডের ভলিউম-মূল্য ডেটা বিবেচনা করে না, বরং বিভিন্ন পিরিয়ডের ভলিউম-মূল্য শর্তের ক্রসওভার মূল্যায়ন করে, যা ভলিউমের ঘনত্ব আরও নির্ভুলভাবে চিহ্নিত করতে পারে।

-

ওভারসোল্ড + ভলিউম-মূল্য + মূল্য — ত্রিমুখী বিচার ব্যবস্থা, ক্রয় সংকেতের নির্ভরযোগ্যতা নিশ্চিত করে। ওভারসোল্ড সবচেয়ে মৌলিক ক্রয় সময় নির্বাচন সরবরাহ করে; এর সাথে ভলিউম-মূল্য এবং মূল্যের নির্দেশক ক্রসওভার ক্রয়ের সময়ে অতিরিক্ত নিশ্চিতকরণ যোগ করে, যার নির্ভরযোগ্যতা বেশি।

-

স্টপ লস এবং টেক প্রফিট ব্যবস্থা দ্বারা প্রতিটি ট্রেডের ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ। স্টপ লস এবং টেক প্রফিট প্যারামিটার ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করা যায়, যা সর্বোচ্চ মুনাফা অর্জনের পাশাপাশি প্রতিটি অর্ডারের ঝুঁকি যুক্তিসঙ্গতভাবে নিয়ন্ত্রণ করে।

-

একাধিক নির্দেশকের সমন্বিত বিচার নমনীয়তা বাড়ায়। এমনকি কিছু নির্দেশক ব্যর্থ বা ভুল কাজ করলেও, অন্যান্য নির্দেশকের উপর নির্ভর করে একটি নির্দিষ্ট মাত্রার কার্যক্ষমতা নিশ্চিত করা যায়।

ঝুঁকি ও প্রতিকার

এই কৌশলে কিছু ঝুঁকিও বিদ্যমান:

-

প্যারামিটার কনফিগারেশন ঝুঁকি। বিভিন্ন নির্দেশকের প্যারামিটার সেটিংস সরাসরি বিচারের ফলাফলকে প্রভাবিত করে; অযৌক্তিক প্যারামিটার ট্রেডিং সংকেতে বিচ্যুতি ঘটাতে পারে। প্যারামিটারের যুক্তিসঙ্গত মান যাচাই করা প্রয়োজন।

-

লাভের স্থান সীমিত। একাধিক নির্দেশকের সমন্বিত বিচার কৌশল হওয়ায়, সংকেত উৎপাদনের ফ্রিকোয়েন্সি তুলনামূলকভাবে রক্ষণশীল, সময় প্রতি ইউনিটে ট্রেডের সংখ্যা কম, ফলে লাভের স্থান কিছুটা সীমিত।

-

নির্দেশক বিচ্ছুরণের ঝুঁকি। যখন কিছু নির্দেশক লং সিগন্যাল দেয় কিন্তু অন্য কিছু নির্দেশক শর্ট সিগন্যাল দেয়, তখন কৌশলটি সর্বোত্তম সিদ্ধান্ত নিতে পারে না। নির্দেশকগুলোর মধ্যে সম্ভাব্য বিচ্ছুরণ আগেই চিহ্নিত করে সমাধান করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

মেশিন লার্নিং মডেল দ্বারা সহায়ক বিচার যুক্ত করা। ভলিউম এবং অস্থিরতা বৈশিষ্ট্যের উপর ভিত্তি করে একটি মডেল প্রশিক্ষিত করা যেতে পারে, যা ম্যানুয়ালি নির্ধারিত প্যারামিটারকে সহায়তা করে এবং প্যারামিটারের গতিশীলতা নিশ্চিত করে।

-

টেক প্রফিট কৌশলের পরিপক্কতা বৃদ্ধি। উদাহরণস্বরূপ, ফ্লোটিং টেক প্রফিট, আংশিক টেক প্রফিট, ট্রেইলিং টেক প্রফিট ইত্যাদি সেট করা যেতে পারে, যা ড্রপ প্রতিরোধের পাশাপাশি প্রতি ট্রেডের লাভ আরও বাড়াতে পারে।

-

অর্ডার বই ডেটা অন্তর্ভুক্ত করার মূল্যায়ন। K-লাইনের ভলিউম-মূল্য ডেটা ছাড়াও, গভীর বাই/সেল অর্ডার বই ডেটা পজিশনের বন্টন নির্ধারণে সহায়তা করতে পারে, যা অতিরিক্ত রেফারেন্স সংকেত সরবরাহ করতে পারে।

-

অন্যান্য নির্দেশকের সমন্বয় পরীক্ষা ও যাচাই। এই কৌশলটি প্রধানত RSI, ATR এবং SMA-এর মতো নির্দেশক ব্যবহার করে; বোলিঞ্জার ব্যান্ড, KDJ-এর মতো অন্যান্য নির্দেশকের সংমিশ্রণ পরীক্ষা করে দেখা যেতে পারে, যা ট্রেডিং সংকেতের উৎসকে সমৃদ্ধ ও অপ্টিমাইজ করবে।

উপসংহার

এই কৌশলটি RSI, ATR, SMA এবং কাস্টম ভলিউম-মূল্য শর্ত ব্যবহার করে সম্ভাব্য লং সিগন্যাল চিহ্নিত করে। এটির বহু-টাইম ফ্রেমের ভলিউম-মূল্য নির্দেশক বিচার, ত্রিমুখী সংকেত নিশ্চিতকরণ প্রক্রিয়া এবং স্টপ লস ও টেক প্রফিটের মাধ্যমে ঝুঁকি নিয়ন্ত্রণের মতো সুবিধা রয়েছে। অবশ্যই প্যারামিটার কনফিগারেশন ঝুঁকি, লাভের স্থান সীমাবদ্ধতা ইত্যাদি বিষয়েও সতর্ক থাকতে হবে। ভবিষ্যতে এই কৌশলটি মেশিন লার্নিং সহায়তা, টেক প্রফিট কৌশল অপ্টিমাইজেশন, অর্ডার বই ডেটা অন্তর্ভুক্তি এবং নির্দেশক সমন্বয় সম্প্রসারণের মাধ্যমে আরও অপ্টিমাইজ করা যেতে পারে।

- 1