দ্বৈত মুভিং এভারেজ বিপরীত প্রবণতা কৌশল

সারসংক্ষেপ

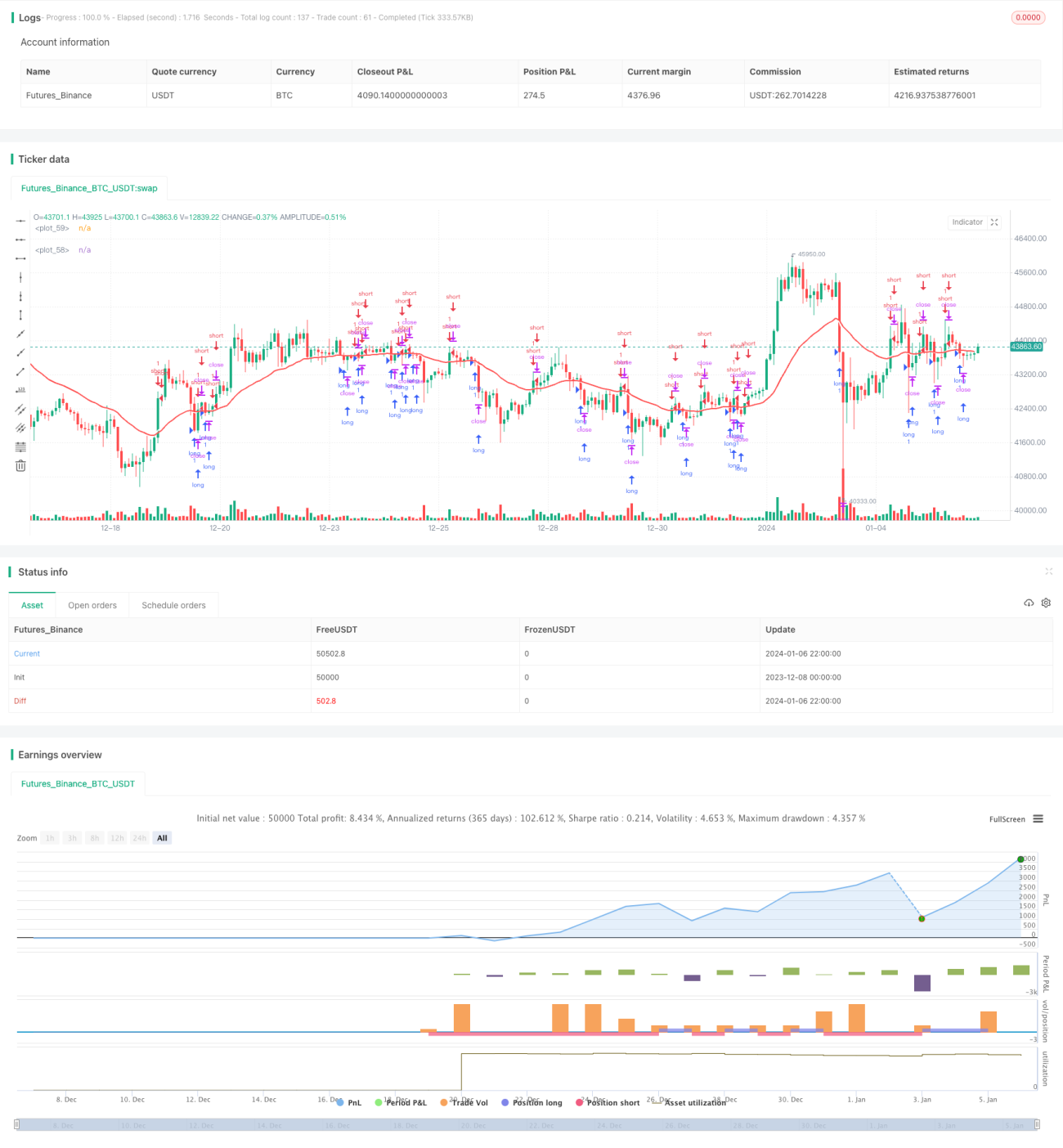

দ্বৈত মুভিং এভারেজ রিভার্সাল ট্রেন্ড স্ট্র্যাটেজি প্রধানত ফরেক্স বাজারের মধ্যমেয়াদী ট্রেডিংয়ের জন্য ব্যবহৃত একটি কৌশল। এই কৌশলটি দুটি ভিন্ন সময়সীমার মুভিং এভারেজ ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। যখন দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের মধ্যে গোল্ডেন ক্রস (Golden Cross) ঘটে, তখন শর্ট পজিশন নিয়ে রিভার্সালের সন্ধান করা হয়; যখন দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের মধ্যে ডেথ ক্রস (Death Cross) ঘটে, তখন লং পজিশন নিয়ে রিভার্সালের সন্ধান করা হয়।

কৌশলের নীতি

এই কৌশলটি 1-ঘণ্টা এবং 1-দিন এই দুটি সময়সীমার মুভিং এভারেজ ব্যবহার করে। 1-ঘণ্টা সময়সীমার মুভিং এভারেজ দামের পরিবর্তনে আরও সংবেদনশীল, তাই এটি দ্রুত মুভিং এভারেজ হিসেবে কাজ করে; 1-দিন সময়সীমার মুভিং এভারেজ দামের পরিবর্তনে ধীর সাড়া দেয়, তাই এটি ধীর মুভিং এভারেজ হিসেবে কাজ করে। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের উপরে উঠে যায়, তখন বর্তমান বাজারকে বুলিশ (Bullish) ধরা হয় এবং শর্ট সিগন্যাল তৈরি হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজের নিচে নেমে যায়, তখন বর্তমান বাজারকে বিয়ারিশ (Bearish) ধরা হয় এবং লং সিগন্যাল তৈরি হয়।

লং বা শর্ট পজিশনে প্রবেশ করে রিভার্সালের সন্ধান করার নীতি হলো, যখন দ্রুত এবং ধীর মুভিং এভারেজের মধ্যে গোল্ডেন ক্রস বা ডেথ ক্রস ঘটে, তখন বাজারে সম্ভাব্য মোড় আসতে পারে; দ্রুত লাইনটি ধীর লাইনের উপরে বা নিচে চলে যাওয়াই রিভার্সাল সিগন্যাল তৈরির সময়। রিভার্সাল ট্রেডিং তত্ত্ব অনুসারে, দাম সাধারণত একমুখীভাবে বাড়ে বা কমে না; যখন কোনো ব্রেকআউট বা গুরুত্বপূর্ণ সাপোর্ট ও রেজিস্ট্যান্স লেভেলে পৌঁছায়, তখন সেটি দামের রিভার্সালের মুহূর্ত হতে পারে। তাই এই কৌশলটি দ্বৈত মুভিং এভারেজের রিভার্সাল সিগন্যাল ব্যবহার করে রিভার্সালের সুযোগ ক্যাপচার করে।

এই কৌশলে ট্রেডিংয়ের সময় ও তারিখের ফিল্টারিং শর্তও রয়েছে; শুধুমাত্র নির্ধারিত তারিখের সীমার মধ্যে এবং নির্ধারিত ট্রেডিং সময়ের মধ্যে ট্রেড করা হবে, যাতে অনুপযুক্ত সময়ে ট্রেড করা এড়ানো যায়।

সুবিধা বিশ্লেষণ

দ্বৈত মুভিং এভারেজ রিভার্সাল ট্রেন্ড স্ট্র্যাটেজির নিম্নলিখিত সুবিধা রয়েছে:

-

রিভার্সাল কৌশলের লাভের সম্ভাবনা বেশি। রিভার্সাল ট্রেডিং মূল পয়েন্টে বিপরীত অবস্থান নেওয়ার মাধ্যমে দামের বড় ওঠানামার সময়ে বেশি মুনাফা অর্জন করতে পারে।

-

দ্বৈত মুভিং এভারেজের সংমিশ্রণ সিগন্যাল ফিল্টার করে ভুয়া সিগন্যাল এড়ায়। একক ইন্ডিকেটর সহজেই ভুয়া সিগন্যাল তৈরি করতে পারে, কিন্তু দুটি ইন্ডিকেটরের সংমিশ্রণ সিগন্যালের নির্ভরযোগ্যতা বাড়ায় এবং কিছু ভুয়া সিগন্যাল ফিল্টার করে ট্রেডিং সুযোগকে আরও নির্ভরযোগ্য করে তোলে।

-

ট্রেডিং সময় ও তারিখের শর্ত নির্ধারণ বাজারের নিষ্ক্রিয় সময় এড়িয়ে আটকে পড়া রোধ করে। শুধুমাত্র নির্ধারিত ট্রেডিং সময় ও তারিখের সীমার মধ্যে ট্রেড করলে দামের তীব্র ওঠানামার সময় এড়ানো যায় এবং ট্রেডিংয়ে বাধা এড়ানো যায়।

-

রিভার্সাল কৌশল মধ্যমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের তুলনায় মধ্যমেয়াদী ট্রেডিং কৌশল আরও স্থিতিশীল এবং অতিরিক্ত কেনাবেচা এড়ায়।

-

সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ অর্থ ব্যবস্থাপনায় সহায়তা করে। সর্বোচ্চ ড্রডাউন অনুপাত নির্ধারণ করে ওভারনাইট ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায় এবং বড় আকারের ক্ষতি এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

দ্বৈত মুভিং এভারেজ রিভার্সাল ট্রেন্ড স্ট্র্যাটেজির নিম্নলিখিত ঝুঁকিও রয়েছে:

-

রিভার্সাল সিগন্যাল ব্যর্থ হলে ক্ষতি হতে পারে। দামের রিভার্সাল সিগন্যাল সবসময় নির্ভরযোগ্য নয়; যখন দাম বিদ্যমান ট্রেন্ডে চলতে থাকে এবং রিভার্সাল না ঘটে, তখন ক্ষতির ঝুঁকি থাকে। স্টপ-লস সেট করে ক্ষতি নিয়ন্ত্রণ করা যায়।

-

ট্রেন্ড থেকে বিচ্যুতি হলে ক্ষতি হতে পারে। যখন দ্বৈত মুভিং এভারেজ স্পষ্টভাবে বিচ্ছিন্ন হয়ে যায়, তখন রিভার্সাল করলে ক্ষতির ঝুঁকি হতে পারে। মুভিং এভারেজের ব্যবধান পর্যবেক্ষণ করে রিভার্সালের সময় নির্ধারণ করা যায়।

-

ট্রেডিং সময়ের সেটিং ঠিক না হলে সুযোগ হাতছাড়া হতে পারে। ট্রেডিং সময় অত্যধিক কঠোরভাবে নির্ধারণ করলে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে। ট্রেডিং সময় যথাযথভাবে বাড়ানো যেতে পারে।

-

রিভার্সালের পর সময়মতো স্টপ-লস না করলে ক্ষতি বাড়তে পারে। রিভার্সালের পর যদি দাম পূর্বের ট্রেন্ডে চলতে থাকে, তবে সময়মতো স্টপ-লস দিয়ে ক্ষতি নিয়ন্ত্রণ করা আবশ্যক।

অপটিমাইজেশনের দিকনির্দেশনা

দ্বৈত মুভিং এভারেজ রিভার্সাল ট্রেন্ড স্ট্র্যাটেজি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

আরও ইন্ডিকেটরের সংমিশ্রণ পরীক্ষা করে ভালো ট্রেডিং সিগন্যাল খোঁজা। MACD, KDJ-এর মতো অন্যান্য ইন্ডিকেটর দ্বৈত মুভিং এভারেজের সাথে সংযুক্ত করে সিগন্যালের নির্ভুলতা বাড়ানো যায়।

-

মুভিং এভারেজের সময়কাল প্যারামিটার অপটিমাইজ করে সেরা প্যারামিটার খোঁজা। ব্যাকটেস্টিংয়ের মাধ্যমে মুভিং এভারেজের বিভিন্ন দৈর্ঘ্যের প্যারামিটার পরীক্ষা করে সর্বোত্তম সময়কাল নির্ধারণ করা যায়।

-

ট্রেডিং সময় বাড়ানো বা কমানো এবং সর্বোত্তম ট্রেডিং সময়সীমা খোঁজা। বিভিন্ন পণ্যের বৈশিষ্ট্য অনুসারে ট্রেডিং সময়ের সমন্বয়ের প্রভাব পরীক্ষা করা যায়।

-

ট্রেন্ড ফিল্টারিং শর্ত যোগ করে বিচ্যুতি এড়ানো। ADX-এর মতো ইন্ডিকেটর যোগ করে ট্রেন্ডের শক্তি নির্ণয় করা যায় এবং স্পষ্ট ট্রেন্ড না থাকলে রিভার্সাল এড়ানো যায়।

-

মেশিন লার্নিং মডেল যোগ করে সিগন্যাল যাচাই করা। মডেল প্রশিক্ষণ দিয়ে রিভার্সাল সিগন্যালের নির্ভরযোগ্যতা বিচার করে নিম্নমানের সিগন্যাল ফিল্টার করা যায়।

সারসংক্ষেপ

দ্বৈত মুভিং এভারেজ রিভার্সাল ট্রেন্ড স্ট্র্যাটেজি একটি কৌশল যা ফরেক্সের মধ্যমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত। এটি দ্রুত মুভিং এভারেজ ও ধীর মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে রিভার্সাল সিগন্যাল তৈরি করে এবং বাজারের মূল পয়েন্টে বিপরীত অবস্থান নেয়, যার ফলে লাভের সম্ভাবনা বেশি। একই সাথে এটি ট্রেডিং সময় ও সর্বোচ্চ ড্রডাউনের সেটিং ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। এটি একটি অপেক্ষাকৃত স্থিতিশীল রিভার্সাল সিস্টেম যা উচ্চ মুনাফাও দিতে পারে এবং ঝুঁকিও নিয়ন্ত্রণ করতে পারে। ভবিষ্যতে এই কৌশলটি ইন্ডিকেটর ও প্যারামিটারের অপটিমাইজেশন, এবং মেশিন লার্নিং মডেল প্রয়োগের মাধ্যমে উন্নত ও অপটিমাইজ করা যেতে পারে।

- 1