ফিবোনাচি গড় কে-লাইন এবং চলমান গড় উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

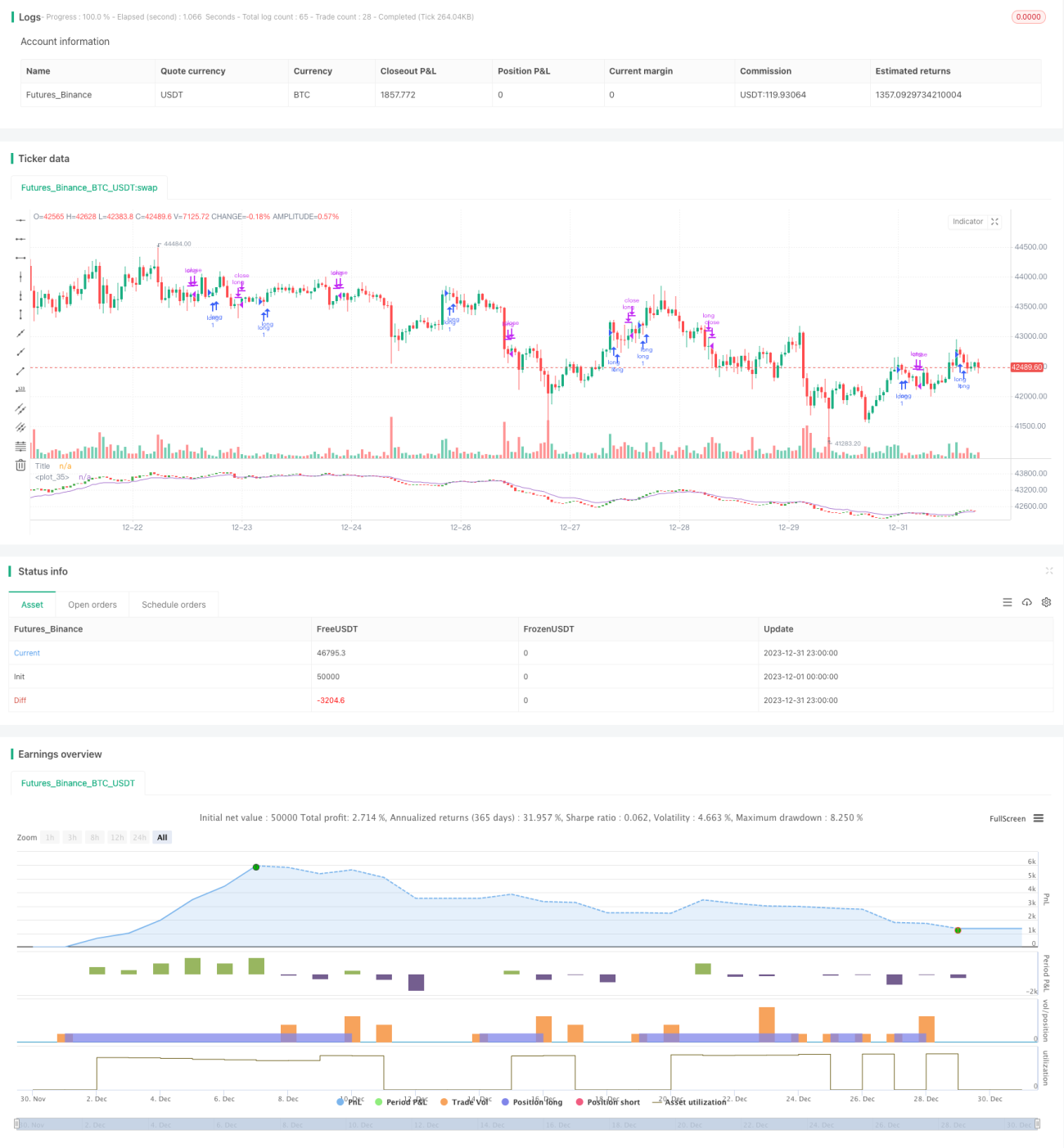

এই কৌশলটি ফিবোনাচিস অ্যারের উপর ভিত্তি করে গড় কে লাইন এবং চলমান গড় তৈরি করে, একাধিক মূল্য প্রযুক্তির সূচক নিয়মের সাথে মিলিত করে, কেবলমাত্র অতিরিক্ত এবং খালি না করে পরিমাণগত লেনদেনের জন্য। প্রাথমিক পরীক্ষাগুলি দেখায় যে এই কৌশলটি বড় চক্রের গ্রাফগুলিতে ভাল কাজ করে।

কৌশল নীতি

এই কৌশলটি মূলত নিম্নলিখিত ধাপগুলি অনুসরণ করে বাস্তবায়িত হয়ঃ

-

ফিবোনাচি ক্রম অনুসারে, সর্বশেষ 10 টি ফিবোনাচি চক্রের গড় সমাপ্তি মূল্য, সর্বোচ্চ মূল্য, সর্বনিম্ন মূল্য এবং খোলার মূল্য গণনা করে গড় কে লাইন তৈরি করুন।

-

গড় সমাপ্তি মূল্যের জন্য ১, ২, ৩, ৫, ৮, ১৩, ২১, ৩৪ এবং ৫৫ চক্রের সূচকীয় চলমান গড় (ইএমএ) গণনা করুন এবং এই ৯টি ইএমএর গড় গণনা করুন, গড় ইএমএ পাবেন।

-

গড় K-রেখার আকৃতি যখন একাধিক শীর্ষ সংকেত প্রদর্শন করে (অর্থাৎ সূর্যোদয়, সূর্যোদয়, সূর্যোদয় ইত্যাদি) এবং গড় EMA এর চেয়ে বেশি বন্ধের দাম যখন পজিশনটি খোলা হয় তখন গড় K-রেখার আকৃতি যখন খালি শীর্ষ সংকেত প্রদর্শন করে (অর্থাৎ সূর্যোদয়, সূর্যোদয় ইত্যাদি) এবং গড় EMA এর চেয়ে কম বন্ধের দাম যখন পজিশনটি খালি থাকে।

গড় কে লাইন ফিল্টার মূল্যের ওঠানামা গণনা করে এবং সমান্তরাল সূচকগুলির সাথে একত্রিত হয়ে ট্রেডিং সংকেত প্রেরণ করে ট্রেন্ডগুলিকে কার্যকরভাবে সনাক্ত করতে এবং ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করতে পারে।

কৌশলগত সুবিধা

-

ফিবোনাচিস অ্যারে ভিত্তিক গড় কে-লাইন কার্যকরভাবে প্রবণতা সংকেত সনাক্ত করতে র্যান্ডম মূল্যের ওঠানামার উপর ঝাঁকুনি দেয়।

-

একাধিক ইএমএ গড় মান গড় ইএমএ তৈরি করে, এটি প্রতিরোধের অবস্থানের স্থায়িত্বকে সমর্থন করে এবং সংকেতের গুণমান উন্নত করে।

-

এই পদ্ধতির মাধ্যমে, আপনি আপনার ট্রেডের সংখ্যা, লেনদেনের খরচ এবং স্লাইড পয়েন্টের প্রভাব হ্রাস করতে পারেন।

-

বড় আকারের চক্র চলাকালীন ভাল পারফরম্যান্স, মাঝারি এবং দীর্ঘ লাইন অপারেশন জন্য উপযুক্ত।

কৌশলগত ঝুঁকি

-

এই ধরনের কৌশলগুলিকে ক্যাপিটাল মার্কেটে বড় ক্ষতির সম্মুখীন হতে হতে পারে।

-

ইএমএ গড় লাইনটি সহজেই পিছিয়ে যায় এবং সেরা প্রবেশের সময়টি মিস করতে পারে।

-

কিন্তু এই ধরনের অপারেশনের ক্ষেত্রে, আপনি একটি সংক্ষিপ্ত-রেখা সুযোগ মিস করতে পারেন।

-

প্যারামিটার অপ্টিমাইজেশনের জন্য সীমিত স্থান রয়েছে এবং হার্ডডিস্কের পারফরম্যান্স প্যারামিটার অপ্টিমাইজেশনের প্রতিক্রিয়াগুলির চেয়ে কম হতে পারে।

অপ্টিমাইজেশান দিক

-

পরীক্ষামূলকভাবে উপযুক্ত স্টপ লস কৌশল যুক্ত করা যায়, যখন ক্ষতির পরিমাণ বাড়তে থাকে তখন স্টপ লস করা যায়।

-

পজিশনের আকার পরিবর্তনশীলভাবে সামঞ্জস্য করার জন্য এটিআর এর মতো অস্থিরতার সূচকগুলির সাথে মিলিত হতে পারে।

-

নিম্নমুখী প্রবণতা মধ্যে যথাযথভাবে shorting হস্তক্ষেপ, কৌশলগত আয় বৃদ্ধি পরীক্ষা করা যেতে পারে।

-

ইএমএ-র সময়কালের প্যারামিটারগুলিকে অপ্টিমাইজ করা যায় যাতে সর্বোত্তম প্যারামিটার সমন্বয় পাওয়া যায়।

সারসংক্ষেপ

এই কৌশলটি ফিবোনাচি গড় কে লাইন এবং গড় লাইন সূচকগুলি তৈরি করে ট্রেডিংয়ের পরিমাণ নির্ধারণ করে এবং ট্রেন্ডিং সংকেতগুলি সনাক্ত করে। এই কৌশলটির গড় কে লাইন হিসাবের দামের ওঠানামার সুবিধা রয়েছে এবং কেবলমাত্র একাধিক অপারেশন করার জন্য লেনদেনের ব্যয় হ্রাস করার সুবিধা রয়েছে। একই সাথে কেবলমাত্র একাধিক অপারেশন করার জন্য বাজার ঝুঁকি এবং ইএমএ পিছনে থাকার সমস্যা রয়েছে। সামগ্রিকভাবে, এই কৌশলটি একাধিক মাত্রা থেকে লেনদেনের ঝুঁকি নিয়ন্ত্রণ করে, বড় চক্রের মধ্যে ভাল পারফরম্যান্স করে এবং মাঝারি-দীর্ঘ লাইন অপারেশনের জন্য উপযুক্ত।

- 1