মুভিং এভারেজ ক্রসওভার ভিত্তিক উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ (Moving Average, MA) এর গোল্ডেন ক্রস ও ডেথ ক্রস ব্যবহার করে বাজারের ট্রেন্ডের টার্নিং পয়েন্ট চিহ্নিত করে, যাতে স্বল্পমেয়াদী স্টক মূল্যের ওঠানামা ধরা যায়। কৌশলটি দুটি ভিন্ন সময়কালের MA গণনা করে: একটি স্বল্প সময়কালের MA এবং একটি দীর্ঘ সময়কালের MA। যখন স্বল্প সময়কালের MA দীর্ঘ সময়কালের MA কে উপরের দিকে কাটিয়ে যায় (ক্রস ওভার), তখন ক্রয় সংকেত তৈরি হয়; যখন এটি নিচের দিকে কাটিয়ে যায় (ক্রস আন্ডার), তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের মূলনীতি

কৌশলটির মূল সিদ্ধান্ত গ্রহণের যুক্তি হলো স্বল্প সময়কালের MA এবং দীর্ঘ সময়কালের MA-এর ক্রস সম্পর্ক। স্বল্প সময়কালের MA সাম্প্রতিক সময়ের দামের পরিবর্তন দ্রুত প্রতিফলিত করে, অন্যদিকে দীর্ঘ সময়কালের MA-এর নয়েজ কমানোর ক্ষমতা বেশি এবং এটি দীর্ঘমেয়াদী মূল্য ট্রেন্ড প্রতিফলিত করে। যখন স্বল্প MA দীর্ঘ MA কে উপরের দিকে কাটিয়ে যায়, তখন বোঝা যায় সাম্প্রতিক দাম বাড়তে শুরু করেছে, যা স্বল্পমেয়াদী স্টক মূল্যের বিপরীতমুখী সংকেত হতে পারে। তাই ক্রয় সংকেত তৈরি হয় পরবর্তী ঊর্ধ্বগতি ধরার জন্য। বিপরীতভাবে, যখন স্বল্প MA দীর্ঘ MA কে নিচের দিকে কাটিয়ে যায়, তখন বোঝা যায় সাম্প্রতিক দাম কমতে শুরু করেছে, যা স্বল্পমেয়াদী বিপরীতমুখী সংকেত হতে পারে, তাই বিক্রয় সংকেত তৈরি হয়।

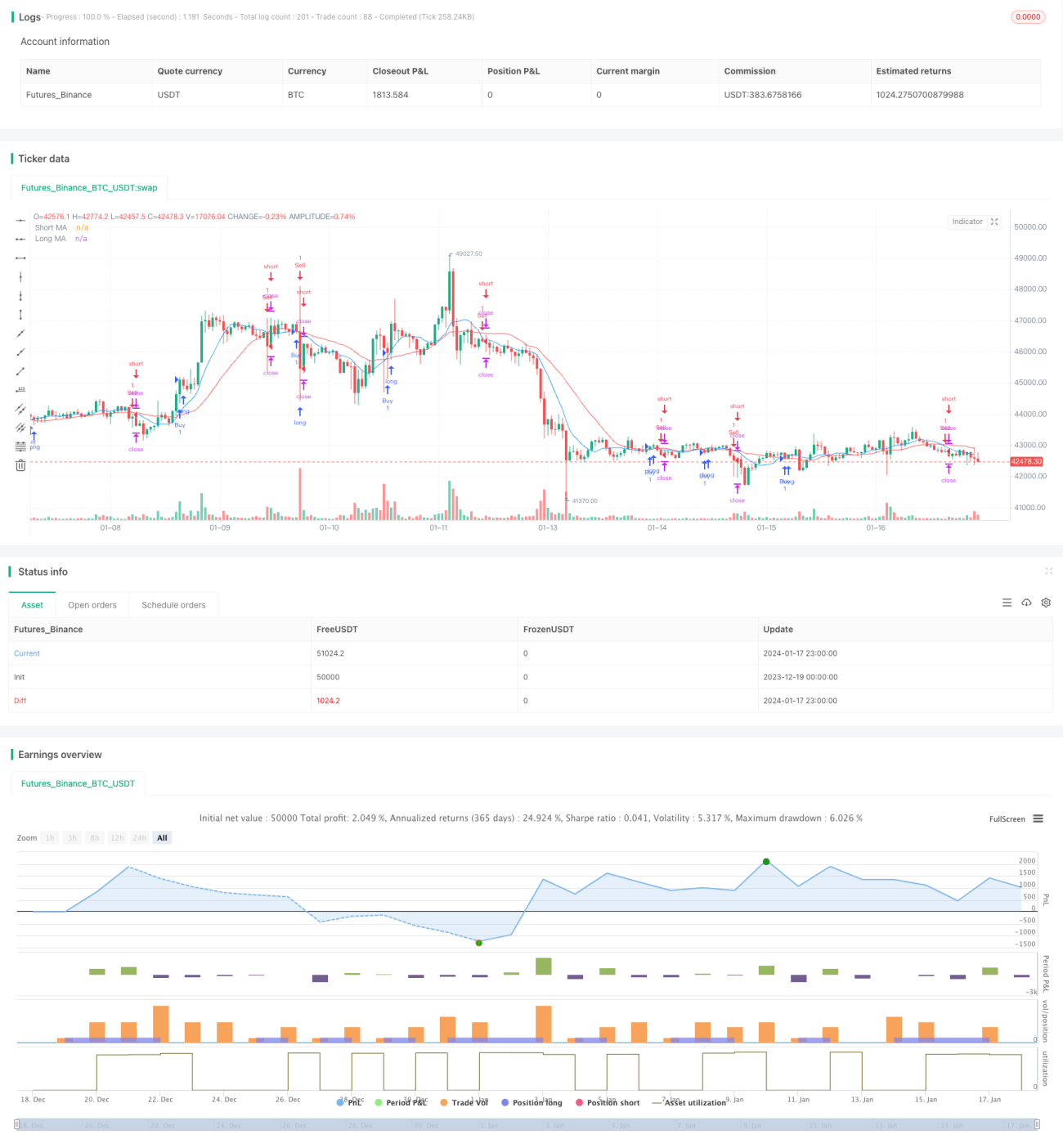

বিশেষভাবে, এই কৌশলটি close মূল্যের উপর ta.sma ফাংশন প্রয়োগ করে দুটি MA লাইন গণনা করে: maShort (9 সময়কাল) এবং maLong (21 সময়কাল)। তারপর ta.crossover ও ta.crossunder ফাংশন ব্যবহার করে স্বল্প ও দীর্ঘ MA-এর ক্রস সম্পর্ক নির্ণয় করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। শেষে স্টপ লস ও টেক প্রফিট যুক্ত করে মুনাফা লক করা ও ঝুঁকি নিয়ন্ত্রণ করা হয়।

কৌশলের সুবিধা

- MA ক্রস নীতি ব্যবহার করে কার্যকরভাবে স্বল্পমেয়াদী ট্রেন্ডের টার্নিং পয়েন্ট চিহ্নিত করা যায়

- সাম্প্রতিক ও দীর্ঘমেয়াদী মূল্য পরিবর্তন উভয়ই বিবেচনা করে সংকেতের গুণমান বৃদ্ধি করে

- স্টক মূল্যের দিক ও গতি স্বজ্ঞাতভাবে প্রতিফলিত করে

- সহজবোধ্য, বাস্তবায়ন সহজ, উচ্চ ফ্রিকোয়েন্সি স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযোগী

- MA প্যারামিটার নমনীয়ভাবে সমন্বয় করে বিভিন্ন ট্রেডিং পণ্যের সাথে খাপ খাওয়ানো যায়

একক MA সিস্টেমের তুলনায়, এই কৌশলটি স্বল্প সময়কালের MA ও দীর্ঘ সময়কালের MA-এর মান একত্রে বিবেচনা করে, মিথ্যা সংকেত কমায় এবং লাভের সম্ভাবনা বাড়ায়। একইসাথে MA ক্রস সংকেত পরিষ্কার ও সহজে পড়ার মতো, অপারেটিং নিয়ম সরাসরি ও কার্যকর, যা প্রযুক্তিগত বিশ্লেষণে অভ্যস্ত ট্রেডারদের জন্য খুবই উপযোগী।

কৌশলের ঝুঁকি

- MA ক্রস সংকেত পিছিয়ে পড়তে পারে, যা বিপরীতমুখী সর্বোত্তম মুহূর্ত হারাতে পারে

- কঠোরভাবে MA ক্রস অনুসরণ করলে ট্রেডের সংখ্যা অত্যধিক বেড়ে যেতে পারে

- MA সময়কালের ভুল সেটিং সংকেতের গুণমানকে প্রভাবিত করবে

- নির্দিষ্ট স্টকের বৈশিষ্ট্যও MA ক্রস সিস্টেমের কার্যকারিতাকে প্রভাবিত করতে পারে

যদি শুধুমাত্র যান্ত্রিকভাবে MA ক্রস সংকেত অনুসরণ করা হয়, তাহলে বাজারের ট্রেন্ড ও স্টকের বৈশিষ্ট্য বিচার করা সম্ভব হয় না, ফলে লাভজনকতা কমে যেতে পারে বা হাই ফ্রিকোয়েন্সি ট্রেডিং ট্রেডিং খরচ বাড়াতে পারে। এছাড়া MA ক্রস সংকেত নিজেই প্রকৃত ট্রেন্ড টার্নিং পয়েন্টের তুলনায় পিছিয়ে থাকতে পারে, ফলে বিপরীতমুখী সর্বোত্তম সময় হারিয়ে যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- MA-এর স্বল্প ও দীর্ঘ সময়কালের প্যারামিটার কম্বিনেশন অপ্টিমাইজ করুন

- অন্যান্য বিশ্লেষণ টুলের সাথে একত্রিত করে স্টকের দীর্ঘমেয়াদী ও স্বল্পমেয়াদী ট্রেন্ড চিহ্নিত করুন

- নির্দিষ্ট স্টকের বৈশিষ্ট্য বিবেচনা করে কৌশল প্যারামিটার সমন্বয় করুন

- ভলিউম ইন্ডিকেটরের সাথে একত্রিত করে প্রকৃত বিপরীতমুখী সংকেত চিহ্নিত করুন

- স্টপ লস পদ্ধতি ব্যবহার করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করুন

উদাহরণস্বরূপ, অন্যান্য টেকনিক্যাল ইন্ডিকেটর যেমন MACD, KDJ ইত্যাদি ব্যবহার করে MA ক্রস সংকেত যাচাই করা যেতে পারে, ভুল সিদ্ধান্ত এড়াতে। বিভিন্ন ট্রেডিং পণ্যের জন্য MA প্যারামিটার সামঞ্জস্য করে কৌশলের স্থায়িত্ব বাড়ানো যায়। একইসাথে উপযুক্ত স্টপ লস লেভেল নির্ধারণ করে বড় ক্ষতি এড়ানো যায়। বিভিন্ন উন্নয়ন পদ্ধতি সম্মিলিতভাবে প্রয়োগ করলে MA ক্রস-ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশলের বাস্তব কর্মক্ষমতা ব্যাপকভাবে উন্নত করা সম্ভব।

সারসংক্ষেপ

এই কৌশলটি MA ক্রস নীতির উপর ভিত্তি করে একটি সহজ ও সরাসরি স্বল্পমেয়াদী ট্রেডিং কৌশল ডিজাইন করেছে। এটি স্বল্প সময়কালের MA ও দীর্ঘ সময়কালের MA-এর সুবিধা একত্রিত করে, সাম্প্রতিক মূল্য গতিপথ ও দীর্ঘমেয়াদী ট্রেন্ড বিচার উভয়কেই বিবেচনা করে, ফলে উচ্চ মানের ট্রেডিং সংকেত তৈরি করে। এই কৌশলটি প্রযুক্তিগত বিশ্লেষণ টুল ব্যবহারে অভ্যস্ত সক্রিয় ট্রেডারদের জন্য উপযুক্ত; তারা MA প্যারামিটার সামঞ্জস্য করার মতো পদ্ধতিতে অপ্টিমাইজ করে উল্লেখযোগ্য অতিরিক্ত মুনাফা অর্জন করতে পারেন।

- 1