প্রবণতা ও বিপরীতমুখীতা উভয়কেই বিবেচনায় নিয়ে অভিযোজিত অস্থিরতা ভাঙ্গন

সারসংক্ষেপ

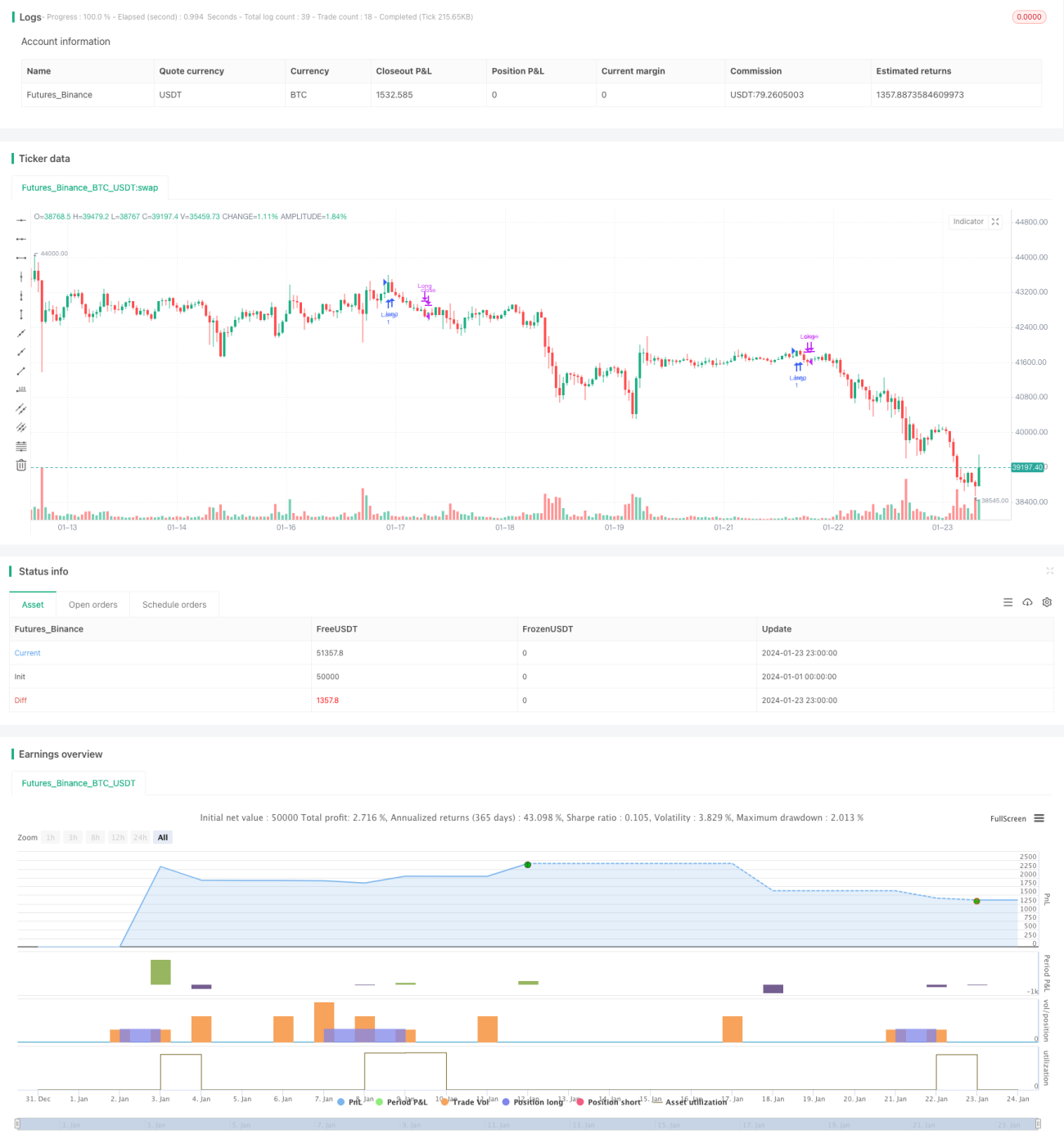

কৌশলটি প্রথমে ভলিউম-প্রাইস সূচক VFI এবং মুভিং এভারেজ একত্রিত করে ট্রেন্ড নির্ধারণ করে, তারপর বলিঞ্জার ব্যান্ড ব্যবহার করে রিভার্সাল সনাক্ত করে, যা ট্রেন্ড ট্রেডিং এবং রেঞ্জ ট্রেডিং-এর সমন্বয় ঘটায়।

কৌশল নীতি

কৌশলটি প্রধানত নিম্নলিখিত অংশগুলি নিয়ে গঠিত:

-

VFI সূচকের মাধ্যমে ট্রেন্ড নির্ধারণ। টিপিক্যাল প্রাইসের লগারিদমিক পরিবর্তন হার এবং ভলিউম পরিবর্তন ব্যবহার করে মূল্যের ট্রেন্ড বিচার করা হয়, যা মূল্য ও ভলিউমের যথাযথ মিল নিশ্চিত করে।

-

EMA পার্থক্য সূচকের মাধ্যমে ট্রেন্ড নির্ধারণ। ২০-দিনের লাইন এবং ৫০-দিনের লাইনের পার্থক্য অনুপাত গণনা করে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড দিক নির্ধারণ করা হয়।

-

বলিঞ্জার ব্যান্ড সূচকের মাধ্যমে রিভার্সাল নির্ধারণ। বলিঞ্জার ব্যান্ডের মাঝের রেখা হলো ২০-দিনের সরল মুভিং এভারেজ, এবং ব্যান্ডউইথ হলো মাঝের রেখার ১.৫ স্ট্যান্ডার্ড ডেভিয়েশন। মূল্য যখন উপরের বা নিচের ব্যান্ড ভেদ করে, তখন ট্রেড সিগন্যাল উৎপন্ন হয়।

-

VFI সূচকের প্রস্থের মাধ্যমে রিভার্সাল নির্ধারণ। যখন VFI মান তার উপরের ও নিচের সীমার (০, ২০) কাছাকাছি পৌঁছায়, তখন ট্রেন্ড রিভার্সালের সম্ভাবনা বেশি বলে ধরা হয়।

ট্রেডিং সময়সীমা পূরণের শর্তে, যখন মূল্য বলিঞ্জার ব্যান্ডের উপরের রেখা ভেদ করে এবং VFI ও EMA পার্থক্য সূচক একমুখীভাবে ঊর্ধ্বমুখী হয়, তখন লং পজিশন নেওয়া হয়; যখন মূল্য বলিঞ্জার ব্যান্ডের নিচের রেখা ভেদ করে বা VFI একটি নির্দিষ্ট থ্রেশহোল্ডে পৌঁছায়, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

-

VFI সূচকের অন্তর্ভুক্তি মূল্য ও ভলিউমের সম্পর্ককে আরও যুক্তিসঙ্গত করে তোলে, অন্ধভাবে মূল্য অনুসরণ করা এড়ায়।

-

EMA পার্থক্য এবং VFI-এর সমন্বয় ট্রেন্ড নির্ধারণকে আরও স্থিতিশীল এবং নির্ভরযোগ্য করে তোলে।

-

বলিঞ্জার ব্যান্ড এবং VFI সূচকের রিভার্সাল নির্ধারণের সমন্বয় কৌশলটিকে বাজারের দ্বিমুখী ওঠানামার জন্য আরও উপযোগী করে তোলে।

কৌশলের ঝুঁকি

-

মূল্য-ভলিউম সূচক সম্পূর্ণরূপে মিথ্যা ব্রেকআউটের ঝুঁকি এড়াতে পারে না।

-

EMA পার্থক্যে কিছুটা লেগ থাকে, যা স্বল্পমেয়াদী মোড়ের দ্রুত প্রতিক্রিয়া দিতে পারে না।

-

বলিঞ্জার ব্যান্ডের প্যারামিটার ভুল সেট করলে অতিরিক্ত ট্রেডিং বা 'ক্যাপচারড মার্কেট' ঝুঁকি দেখা দিতে পারে।

ঝুঁকি মোকাবিলার উপায়:

-

ট্রেন্ড নির্ধারণের জন্য আরও বেশি সূচক ব্যবহার করা, একক সূচকের উপর নির্ভরতা কমানো।

-

EMA প্যারামিটার খুব বেশি বড় বা ছোট না করা, যথাযথভাবে প্যারামিটার সমন্বয় করা।

-

বিভিন্ন বাজার পরিস্থিতিতে বলিঞ্জার ব্যান্ড প্যারামিটারের পরিবর্তনের কৌশলের উপর প্রভাব পরীক্ষা করা।

কৌশল উন্নয়নের দিকনির্দেশনা

-

VFI প্যারামিটার আরও অপ্টিমাইজ করা যাতে এটি আরও সংবেদনশীল হয়।

-

প্রাইস চ্যানেল বা এনভেলপস সূচকের উপর ভিত্তি করে ব্রেকআউট নির্ধারণ যোগ করা।

-

আরও বেশি মূল্য-ভলিউম সূচক যেমন OBV, PVT ইত্যাদি অন্তর্ভুক্ত করার পরীক্ষা করা।

-

মেশিন লার্নিং এবং AI প্রযুক্তি ব্যবহার করে প্যারামিটারের গতিশীল অপ্টিমাইজেশন করা।

উপসংহার

কৌশলটি ট্রেন্ড নির্ধারণ এবং রিভার্সাল নির্ধারণের সমন্বয় করেছে, VFI, EMA পার্থক্য এবং বলিঞ্জার ব্যান্ড সূচক ব্যবহার করে বাজারের দ্বিমুখী ওঠানামা শনাক্ত করে। পরবর্তী ধাপে প্যারামিটার সেটিংস আরও অপ্টিমাইজ করা, সিদ্ধান্তের ভিত্তি সমৃদ্ধ করা, প্রয়োগের পরিধি বাড়ানো এবং কৌশলের স্থিতিশীল লাভজনকতা উন্নত করা হবে।

- 1