মোমেন্টাম ব্রেকআউট বোলিঞ্জার ব্যান্ড ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

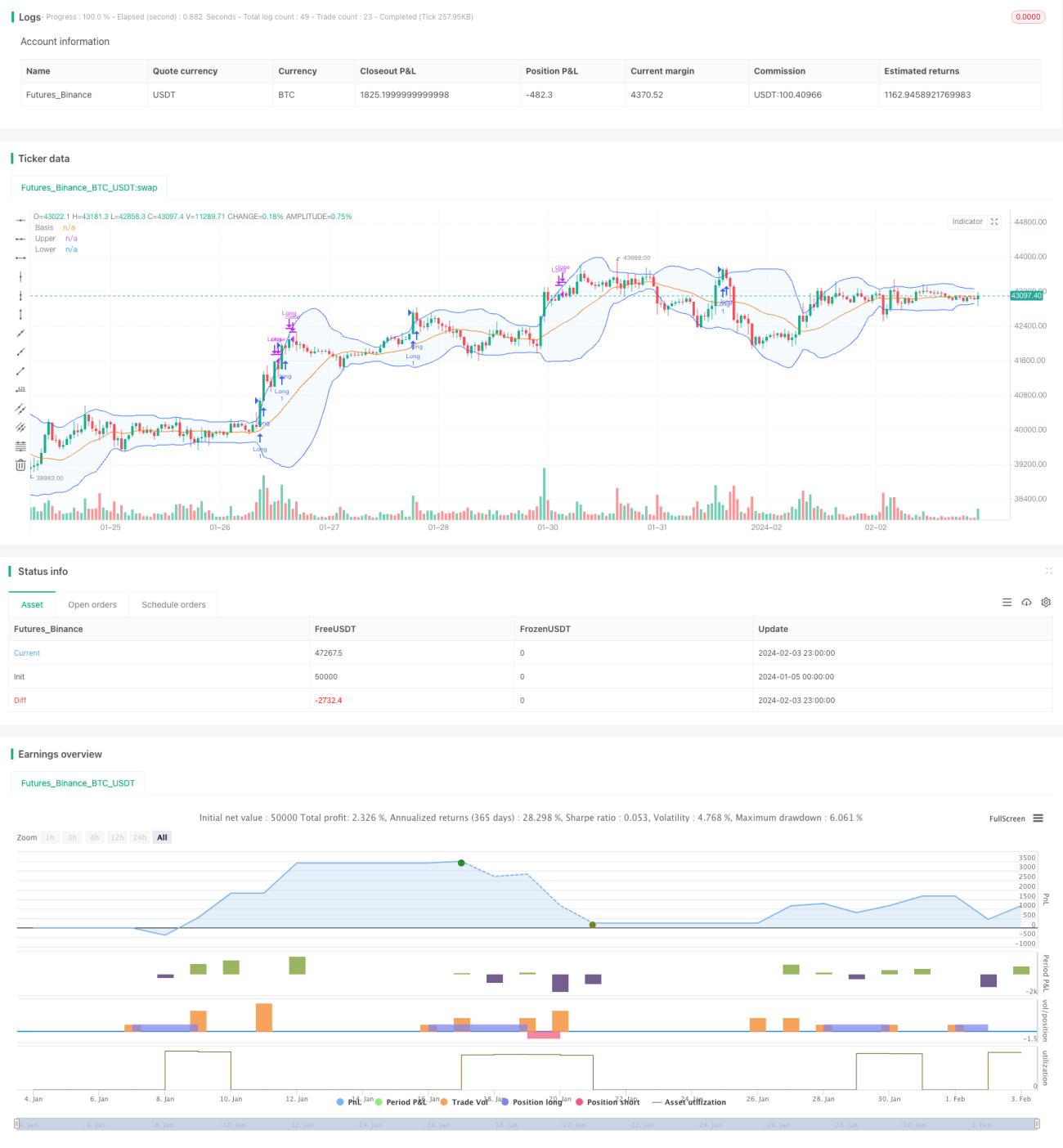

এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচক এবং ট্রেডিং ভলিউম সূচককে একত্রিত করে, উচ্চ ট্রেডিং ভলিউমের পরিবেশে বোলিঙ্গার ব্যান্ডের উপরের রেখা ভেঙে শক্তিশালী ব্রেকআউটের সুযোগ চিহ্নিত করে ক্রয় করার জন্য। একইসাথে মুভিং এভারেজ সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা হয়, যাতে পজিশন আটকে থাকার ঝুঁকি কমানো যায়।

কৌশলের নীতি

- বোলিঙ্গার ব্যান্ড সূচক ব্যবহার করে দাম বোলিঙ্গার ব্যান্ডের উপরের রেখা অতিক্রম করেছে কিনা তা বিচার করা হয়।

- ট্রেডিং ভলিউম সূচক ব্যবহার করে বর্তমান ট্রেডিং ভলিউম অতীতের একটি নির্দিষ্ট সময়ের গড় ট্রেডিং ভলিউমের তুলনায় উল্লেখযোগ্যভাবে বেশি কিনা তা বিচার করা হয়।

- ট্রেডিং ভলিউম সক্রিয় থাকা অবস্থায় এবং দাম বোলিঙ্গার ব্যান্ডের উপরের রেখা ভেঙে গেলে ক্রয় সম্পাদন করা হয়।

- মুভিং এভারেজ সূচক ব্যবহার করে স্বল্পমেয়াদী ও মধ্যমেয়াদী ট্রেন্ড বিচার করা হয় এবং ট্রেন্ড প্রতিকূল হলে দ্রুত পজিশন বন্ধ করে লোকসান কমানো হয়।

এই কৌশলটি মূলত তিনটি বিষয় বিবেচনা করে: দামের স্তর, গতি এবং ট্রেন্ড। যখন দাম বোলিঙ্গার ব্যান্ডের উপরের রেখা ভেঙে ক্রয় অঞ্চলে প্রবেশ করে এবং বিপুল পরিমাণ অর্থ প্রবাহের কারণে ট্রেডিং ভলিউম হঠাৎ বেড়ে যায়, তখন এটি নির্দেশ করে যে বাজারে শক্তিশালী সমর্থন এবং গতি রয়েছে, তাই সেই সময় লং পজিশন খোলা হয়। এরপর মুভিং এভারেজ ব্যবহার করে বাজারের গতিপথ বিচার করা হয় এবং পজিশন আটকে যাওয়া এড়ানো হয়। দামের স্তর নির্বাচন, তহবিলের সময়মতো ট্র্যাকিং এবং খালি পজিশনের ঝুঁকি কমানোর মাধ্যমে বাজারের গতিবিধি থেকে লাভ অর্জন করা হয়।

কৌশলের সুবিধা

- ট্রেডিং সিগন্যাল নির্ভুল, মিথ্যা ব্রেকআউট এড়ানো যায়। ট্রেডিং ভলিউম সূচক যুক্ত করার ফলে শুধুমাত্র প্রকৃত শক্তিশালী বাজার পরিস্থিতিতেই ক্রয় করা হয়, পজিশনের ঝুঁকি কমে।

- মুভিং এভারেজের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে সময়মতো লোকসান কাটা সম্ভব, খালি পজিশনের ক্ষতি কমে।

- এটি একটি পরিমাণগত কৌশল যা বিভিন্ন সূচকের সমন্বয়ে সিদ্ধান্ত নেয়। প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করা যায়, বিভিন্ন সম্পদ ও টাইমফ্রেমের সাথে খাপ খাওয়ানো সম্ভব।

- কোডের গঠন স্পষ্ট, কৌশলটি পড়তে সহজ। সূচক গণনা, ট্রেডিং সিগন্যাল, পজিশন খোলা/বন্ধ করার লজিক ইত্যাদি মডিউলে বিভক্ত, যা রক্ষণাবেক্ষণ সহজ করে।

কৌশলের ঝুঁকি

- বোলিঙ্গার ব্যান্ড একটি ওঠানামার পরিসীমার সূচক, চরম বাজার পরিস্থিতিতে এটি অকার্যকর হতে পারে। অস্বাভাবিক ওঠানামা দেখা দিলে ক্রয় সিগন্যাল মিস হবে বা মিথ্যা সিগন্যাল তৈরি হবে।

- ট্রেডিং ভলিউম কম হলে কৌশলটি লাভ করতে পারে না। যদি বাজারের সামগ্রিক ট্রেডিং ভলিউম কম থাকে, তবে ক্রয় সিগন্যাল এলেও লাভ করা কঠিন।

- মুভিং এভারেজ ট্রেন্ড নির্ধারণের সূচক হিসেবেও অকার্যকর হতে পারে, লোকসান কাটার গ্যারান্টি সম্পূর্ণরূপে দেওয়া যায় না।

- প্যারামিটার সঠিকভাবে নির্ধারণ না করলে কৌশলের লাভ প্রভাবিত হয়। যেমন ট্রেডিং টাইম উইন্ডো খুব ছোট হলে ট্রেন্ড রিভার্সাল মিস হবে ইত্যাদি।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড নির্ধারণ ও সাপোর্ট/রেজিস্ট্যান্স লেভেলের জন্য আরও বেশি টেকনিক্যাল সূচক যুক্ত করার কথা ভাবা যেতে পারে, যেমন ক্যান্ডেলস্টিক প্যাটার্ন, চ্যানেল সূচক, গুরুত্বপূর্ণ সাপোর্ট লেভেল ইত্যাদি, যাতে লোকসান কাটার কার্যকারিতা বাড়ে।

- প্রকৃত ব্রেকআউটের সম্ভাবনা নির্ধারণে মেশিন লার্নিং মডেল যুক্ত করা, যেমন LSTM-এর মতো ডিপ লার্নিং মডেল, মিথ্যা সিগন্যালের হার কমাতে পারে।

- তহবিল ব্যবস্থাপনা কৌশল অপ্টিমাইজ করা, যেমন গতিশীল পজিশন সাইজ অ্যাডজাস্টমেন্ট, ট্রেইলিং স্টপ লস ইত্যাদি, একক ট্রেডের লোকসানের প্রভাব কমাতে।

- আরও বেশি সম্পদ ও টাইমফ্রেম প্যারামিটার পরীক্ষা করা। বোলিঙ্গার ব্যান্ড প্যারামিটার, ভলিউম প্যারামিটার ইত্যাদি সামঞ্জস্য করে বাজারের সাথে খাপ খাওয়ানো কৌশল অপ্টিমাইজ করা।

উপসংহার

এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচক এবং ট্রেডিং ভলিউম সূচককে একীভূত করে, শক্তিশালী বাজার পরিস্থিতিতে ক্রয়ের সময় চিহ্নিত করে। একইসাথে মুভিং এভারেজ সূচক ব্যবহার করে ট্রেন্ড নির্ধারণ ও সময়মতো লোকসান কাটা হয়। একক টেকনিক্যাল সূচকের তুলনায় এর নির্ভুলতা ও লোকসান কাটার ক্ষমতা বেশি। মডুলার ডিজাইন, ট্রেন্ড নির্ধারণ ও স্টপ লস কৌশল যুক্ত করার মাধ্যমে এটি একটি সহজে অপ্টিমাইজ ও রক্ষণাবেক্ষণযোগ্য ব্রেকআউট ট্রেডিং কৌশলে পরিণত হয়েছে।

- 1