ভলিউম ও মূল্য নির্দেশকের উপর ভিত্তি করে ট্রেন্ড রিভার্সাল কৌশল

সারসংক্ষেপ

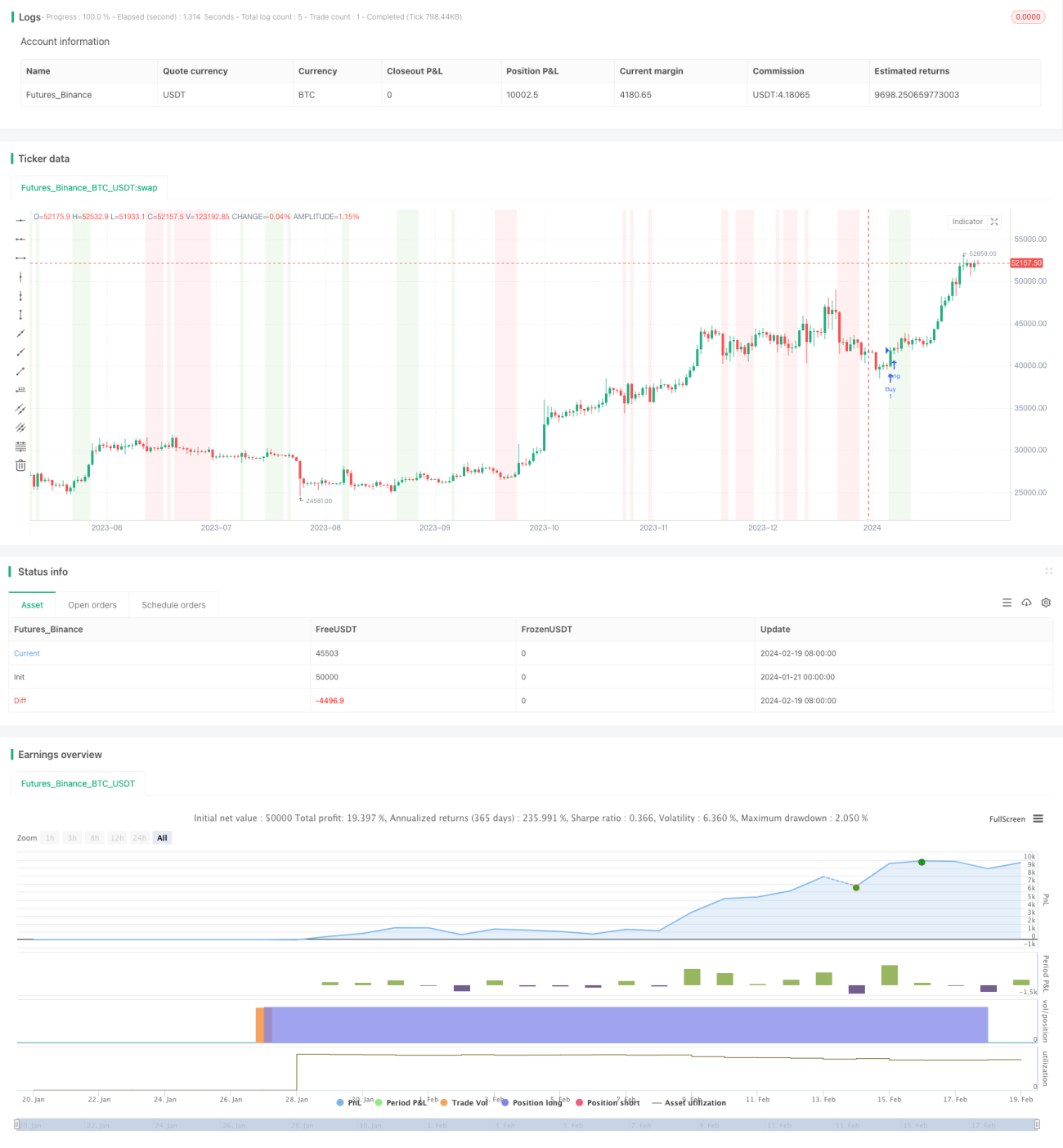

এই কৌশলটির নাম Volume Weighted Trend Reversal Strategy (ভলিউম-মূল্য সূচকের উপর ভিত্তি করে ট্রেন্ড রিভার্সাল কৌশল)। এই কৌশলটির লক্ষ্য সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট চিহ্নিত করা, যখন দাম গড় স্তর থেকে বিচ্যুত হয় তখন মুনাফা অর্জন করা। এটি ট্রেডিং সিগন্যাল তৈরি করতে ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP) এবং কোয়ান্টিটেটিভ ও কোয়ালিটেটিভ এস্টিমেট মডিফায়েড (QQE Mod) সূচক সমন্বিতভাবে ব্যবহার করে।

কৌশলের নীতি

এই কৌশলটি দুটি সূচক ব্যবহার করে: VWAP এবং QQE Mod।

VWAP এর অর্থ হল ভলিউম ওয়েটেড এভারেজ প্রাইস, এটি একটি নির্দিষ্ট সময়কালের ক্লোজিং প্রাইস এবং ভলিউমের গুণফলের যোগফলকে একই সময়কালের মোট ভলিউমের যোগফল দিয়ে ভাগ করে গণনা করা হয়। VWAP ভলিউম অনুযায়ী ওয়েটেড করে একটি সম্পদের সময়ের গড় ট্রেডিং মূল্য প্রতিফলিত করে।

QQE Mod হল কোয়ান্টিটেটিভ ও কোয়ালিটেটিভ এস্টিমেট সূচকের একটি পরিবর্তিত সংস্করণ, এটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর উপাদানগুলিকে একীভূত করে। এটি সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট সনাক্ত করতে এবং ট্রেন্ডের শক্তি মূল্যায়ন করতে সহায়তা করে।

যখন ক্লোজিং প্রাইস একইসাথে VWAP এবং QQE Mod এর মানের উপরে থাকে, তখন একটি বাই সিগন্যাল তৈরি হয়। এটি নির্দেশ করে যে যখন দাম গড় স্তরের উপরে এবং QQE Mod শক্তি দেখায়, তখন এটি একটি সম্ভাব্য কেনার সুযোগ।

যখন ক্লোজিং প্রাইস একইসাথে VWAP এবং QQE Mod এর মানের নিচে থাকে, তখন একটি সেল সিগন্যাল তৈরি হয়। এটি নির্দেশ করে যে যখন দাম গড় স্তরের নিচে এবং QQE Mod দুর্বলতা দেখায়, তখন এটি একটি সম্ভাব্য বিক্রির সুযোগ।

এই কৌশলটি VWAP এবং QQE Mod সূচকগুলির এই সমন্বিত ব্যবহারের মাধ্যমে লক্ষ্য করে যখন দামে রিভার্সাল ঘটে তখন সময়মতো তা চিহ্নিত করে মুনাফা অর্জন করা।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

মূল্য ও ভলিউম বিশ্লেষণের সমন্বয়। VWAP সূচক ভলিউম অনুযায়ী মূল্যের জন্য ওয়েট নির্ধারণ করে, যা বিশ্লেষণকে আরও তথ্যপূর্ণ করে তোলে।

-

ট্রেন্ড ও এলোমেলো ওঠানামার মধ্যে পার্থক্য নির্ধারণ। QQE Mod সূচক মূল্যের গতিবিধি একটি টেকসই ট্রেন্ড নাকি কেবল এলোমেলো ওঠানামা তা বিচার করতে সাহায্য করে।

-

সময়মতো রিভার্সাল সিগন্যাল ধরা। দুটি সূচকের সমন্বিত ব্যবহার মূল্যে রিভার্সাল ঘটলে যত তাড়াতাড়ি সম্ভব ট্রেডিং সিগন্যাল তৈরি করতে পারে।

-

কাস্টমাইজযোগ্য প্যারামিটার। সূচক প্যারামিটারগুলি বাজারের পরিবেশ অনুযায়ী অপ্টিমাইজ করা যেতে পারে, বিভিন্ন সময়ফ্রেম ও স্টকের সাথে খাপ খাইয়ে নেওয়া যায়।

-

বাস্তবায়ন ও ব্যাকটেস্টিং সহজ। এই কৌশলটি সরাসরি TradingView-এ Pine Script ব্যবহার করে লেখা যেতে পারে, যা ভিজুয়ালাইজেশন ও ব্যাকটেস্টিংয়ের সুবিধা দেয়, এবং MT4/MT5 স্বয়ংক্রিয় ট্রেডিংয়ের জন্য MQL-এ রূপান্তর করা যায়।

ঝুঁকি বিশ্লেষণ

কৌশলটি যতই সুপরিকল্পিত হোক না কেন, ট্রেডিংয়ে কিছু ঝুঁকি থেকে যায়, যার মধ্যে প্রধানগুলি হল:

-

ভুল সিগন্যালের ঝুঁকি। অন্যান্য সব টেকনিক্যাল ইন্ডিকেটরের মতো, VWAP এবং QQE-ও ভুল সিগন্যাল তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে।

-

ড্রডাউনের ঝুঁকি। বাজারে বড় ধরনের অস্থিরতা থাকলে অ্যাকাউন্টে ড্রডাউন হতে পারে। স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

ওভার-অপ্টিমাইজেশনের ঝুঁকি। ব্যাকটেস্টিংয়ের সময় প্যারামিটারগুলিকে অতিরিক্ত অপ্টিমাইজ করা হতে পারে, যা ঐতিহাসিক ডেটার জন্য ভালো কাজ করে কিন্তু ভবিষ্যতের ডেটার জন্য উপযুক্ত নয়।

-

লাইভ ট্রেডিং ও ব্যাকটেস্টিংয়ের পার্থক্য। লাইভ ট্রেডিং মূল্য ব্যাকটেস্টিংয়ের থেকে ভিন্ন হতে পারে, যার ফলে কৌশলের কার্যকারিতা খারাপ হতে পারে।

-

স্বয়ংক্রিয় ট্রেডিংয়ের ঝুঁকি। যদি স্বয়ংক্রিয় ট্রেডিংয়ের জন্য ব্যবহার করা হয়, তাহলে সার্ভার ডাউন, নেটওয়ার্ক বিঘ্ন ইত্যাদি প্রযুক্তিগত ঝুঁকিও বিবেচনা করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্রতিনিধিমূলক স্টক নির্বাচন করা। উদাহরণস্বরূপ, আরও সক্রিয় স্টক নির্বাচন করা, যাতে VWAP এবং QQE Mod আরও নির্ভুল হয়।

-

প্যারামিটার সমন্বয় করা। QQE-এর দৈর্ঘ্য, স্মুথিং পিরিয়ড এবং ফিল্টার পিরিয়ড প্যারামিটার পরিবর্তন করে সর্বোত্তম সংমিশ্রণ খুঁজে বের করা।

-

স্টপ লস কৌশল যুক্ত করা। যুক্তিসঙ্গত স্টপ লস অবস্থান এবং ট্রেইলিং স্টপ লস কৌশল নির্ধারণ করে ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করা যায়।

-

ট্রেডিং খরচ বিবেচনা করা। ব্যাকটেস্টিং ও লাইভ ট্রেডিংয়ে কমিশন ও স্লিপেজের মতো খরচ অন্তর্ভুক্ত করে কৌশল পরীক্ষা আরও নির্ভুল করা।

-

ফিল্টার শর্ত যোগ করা। যেমন ভলিউম ব্রেকআউট, ভোলাটিলিটি সূচক ইত্যাদি অন্যান্য বিষয় বিবেচনা করে ভুল সিগন্যাল কমানো।

উপসংহার

ভলিউম-মূল্য সূচকের উপর ভিত্তি করে ট্রেন্ড রিভার্সাল কৌশল VWAP এবং QQE Mod দুটি সূচকের সমন্বয়ের মাধ্যমে মূল্য ট্রেন্ডের রিভার্সাল পয়েন্ট চিহ্নিত করার লক্ষ্য রাখে। এটি ভলিউম এবং শক্তি সূচক উভয়ের বিশ্লেষণকে একীভূত করে, যা স্বল্পমেয়াদী রিভার্সাল সুযোগ কার্যকরভাবে ধরতে পারে। কৌশলটি বাস্তবায়ন সহজ, প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়, এটি একটি বিবেচ্য বিকল্প। তবে ট্রেডিংয়ে এখনও ভুল সিগন্যাল, ড্রডাউন ইত্যাদি ঝুঁকি বিদ্যমান, তাই কঠোর ব্যাকটেস্টিং ও ঝুঁকি নিয়ন্ত্রণ প্রয়োজন।

- 1