প্রবণতা বিপরীতমুখী ক্রস-টাইমফ্রেম নির্দিষ্ট অস্থিরতা ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি বিভিন্ন সময় উইন্ডোর মধ্যে ট্রেডিং ভলিউমের ক্রয় ও বিক্রয় চাপের পার্থক্য গণনা করে এবং MACD নির্দেশকের বহু-সংকেতের সাথে মিলিয়ে একটি ট্রেন্ড রিভার্সাল ট্রেডিং কৌশল তৈরি করে। কৌশলটি মূলত ভলিউমের অস্বাভাবিক পরিবর্তনকে ট্রেন্ড রিভার্সালের সংকেত হিসেবে ব্যবহার করে এবং MACD-এর বহু-সংকেত দিয়ে তা যাচাই করে, যার ফলে রিভার্সালের সুযোগ ধরা যায়।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত বিষয়গুলির উপর ভিত্তি করে:

-

বিভিন্ন সময় উইন্ডোর (দীর্ঘ ও সংক্ষিপ্ত উইন্ডো) মধ্যে ট্রেডিং ভলিউমের ক্রয় চাপ এবং বিক্রয় চাপ গণনা করা। ক্রয়-বিক্রয় চাপের পার্থক্যের মাধ্যমে ভবিষ্যতের ট্রেন্ড দিক নির্ধারণ করা।

-

MACD-এর পার্থক্য (MACD লাইন এবং সিগন্যাল লাইনের ব্যবধান) ব্যবহার করে বহু-স্থিতি (মাল্টি-বিয়ার) নির্ধারণ করা। ভলিউমের ক্রয়-বিক্রয় চাপ সংকেতের সাথে মিলিয়ে ট্রেন্ড রিভার্সাল যাচাই করা।

-

যখন ভলিউমের ক্রয় চাপের অস্বাভাবিক পরিবর্তন বৃদ্ধি পায় এবং MACD লাইন ক্রস করে, তখন ধরা হয় যে বাজার বিয়ার থেকে বুলে রূপান্তরিত হতে পারে (ট্রেন্ড রিভার্সাল)।

-

যখন ভলিউমের বিক্রয় চাপের অস্বাভাবিক পরিবর্তন বৃদ্ধি পায় এবং MACD লাইন ক্রস করে, তখন ধরা হয় যে বাজার বুল থেকে বিয়ারে রূপান্তরিত হতে পারে।

-

রিভার্সাল সংকেত আসার পর, লাভের লক্ষ্যমাত্রা ও স্টপ-লস কৌশল ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

ভলিউমের বহু-বিয়ার পার্থক্য ব্যবহার করে ট্রেন্ড রিভার্সাল পয়েন্ট নির্ধারণ করা হয়, যা শুধুমাত্র মুভিং এভারেজের মতো ট্রেন্ড নির্দেশকের উপর নির্ভর না করে ভলিউমের ভূমিকাকে গুরুত্ব দেয়।

-

MACD নির্দেশকের বহু-সংকেতের সাথে মিলিয়ে রিভার্সাল যাচাই করা হয়, যা নির্ভুলতা বাড়াতে পারে।

-

দীর্ঘ ও সংক্ষিপ্ত সময় উইন্ডো ব্যবহার করে ভলিউমের অস্বাভাবিক দিক নির্ণয় করা হয়, যার ফলে রিভার্সাল সংকেত আরও নির্ভরযোগ্য হয়।

-

রিভার্সাল-ভিত্তিক কৌশলগুলোর গড় মুনাফার হার তুলনামূলকভাবে বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত ঝুঁকিও রয়েছে:

-

ভলিউম এবং MACD সংকেত উভয়ই ভুল সংকেত দিতে পারে, যার ফলে রিভার্সাল সনাক্তকরণে ভুল হওয়ার ঝুঁকি থাকে।

-

রিভার্সাল সংকেত আসার পর বাজার পুনরায় সমন্বয় হতে পারে এবং সরাসরি রিভার্সাল না হওয়ার ঝুঁকি থাকে।

-

লাভের লক্ষ্যমাত্রা ও স্টপ-লস পয়েন্ট সঠিকভাবে নির্ধারণ না করলে ক্ষতি বাড়ার ঝুঁকি থাকে।

-

ড্রডাউনের হার বেশি থাকায়, স্থিতিশীল মুনাফা চাওয়া বিনিয়োগকারীদের জন্য এটি উপযুক্ত নয়।

উন্নতির দিকনির্দেশ

কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

দীর্ঘ ও সংক্ষিপ্ত সময় উইন্ডোর পরিসর অপ্টিমাইজ করা, যাতে রিভার্সাল সনাক্তকরণ আরও নির্ভুল হয়।

-

MACD প্যারামিটার অপ্টিমাইজ করে বহু-স্থিতি সনাক্তকরণের নির্ভুলতা বাড়ানো।

-

লাভের লক্ষ্যমাত্রা ও স্টপ-লস অ্যালগরিদম অপ্টিমাইজ করে ক্ষতির ঝুঁকি কমানো।

-

আরও অস্বাভাবিক পরিবর্তন সনাক্তকারী নির্দেশক যুক্ত করে রিভার্সাল সাফল্যের হার বাড়ানো।

-

পজিশন সাইজিং এবং মানি ম্যানেজমেন্ট মডিউল যুক্ত করা।

উপসংহার

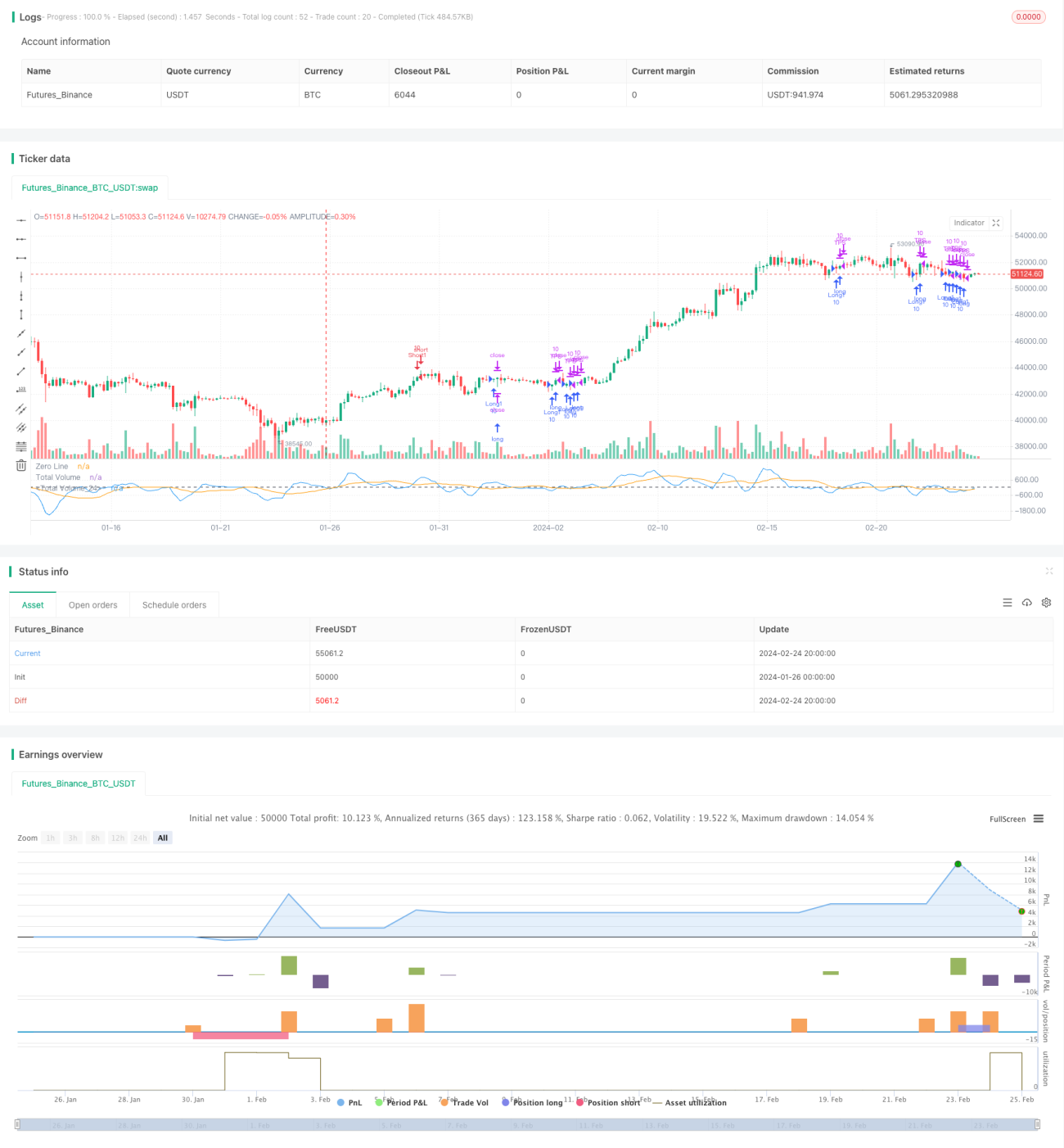

সার্বিকভাবে, এই কৌশলটি একটি সাধারণ ট্রেন্ড রিভার্সাল অ্যালগরিদমিক ট্রেডিং কৌশল। এটি মূলত ভলিউমের অস্বাভাবিক পরিবর্তন ও MACD সংকেতের যাচাইয়ের উপর নির্ভর করে বাজার যখন বুল থেকে বিয়ার বা বিয়ার থেকে বুলে রূপান্তরিত হয়, সেই রিভার্সালের সুযোগ সনাক্ত ও ক্যাপচার করে। কৌশলটির সনাক্তকরণের নির্ভুলতা এবং মুনাফার হার তুলনামূলকভাবে ভালো, তবে কিছু ঝুঁকি রয়েছে। প্যারামিটার অপ্টিমাইজেশন ও কার্যকারিতা সম্প্রসারণের মাধ্যমে কৌশলটির পারফরম্যান্স আরও উন্নত করা সম্ভব।

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1