দ্বৈত মুভিং এভারেজ অনুসরণ কৌশল-ভিত্তিক

সারসংক্ষেপ

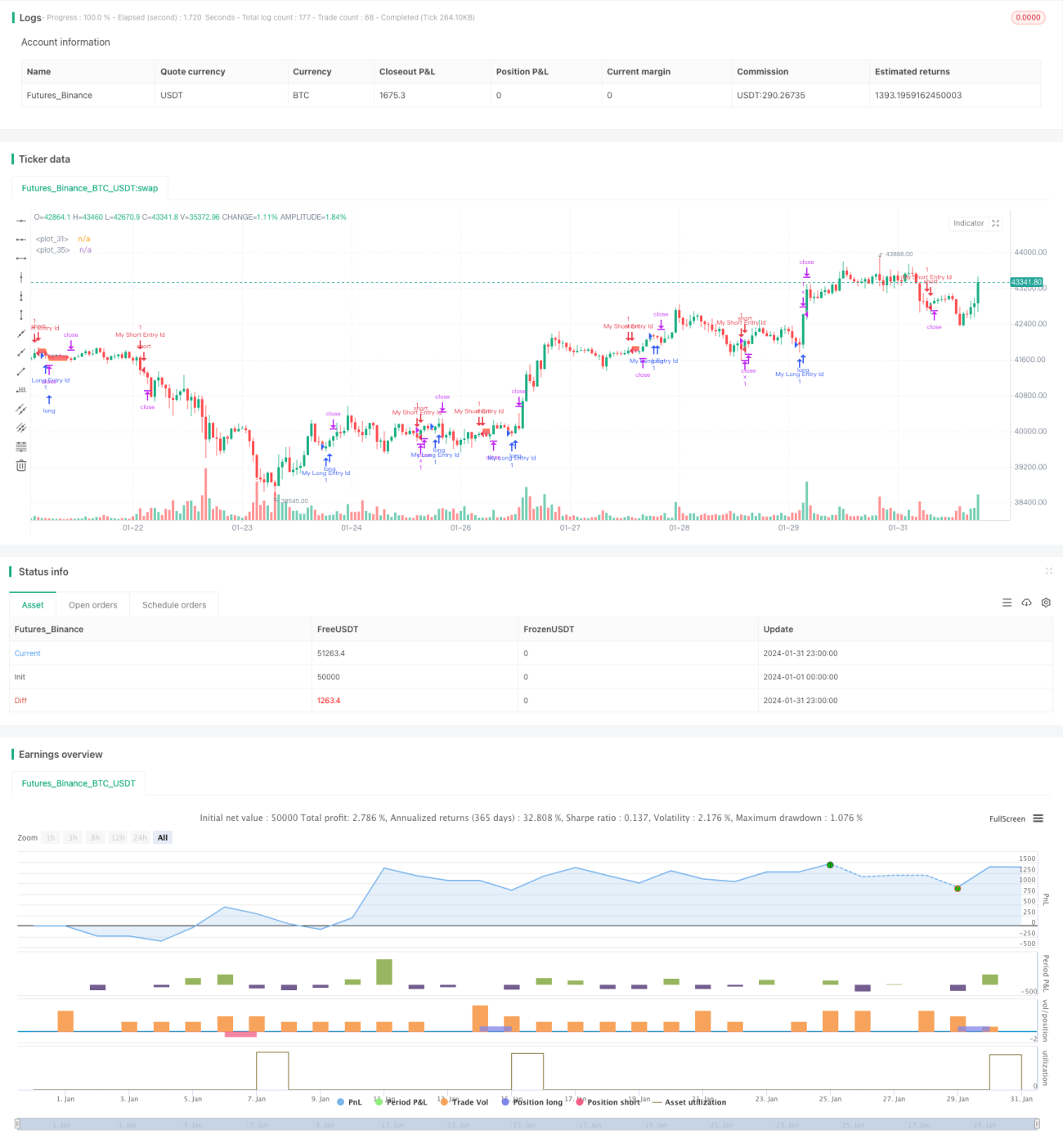

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল যা মুভিং এভারেজের উপর ভিত্তি করে তৈরি। এটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনা করে বাজারের দিকনির্দেশনা নির্ধারণ করে এবং ট্রেডিং সিগন্যাল তৈরি করে। যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে উঠে যায়, তখন লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নিচে নেমে যায়, তখন শর্ট পজিশন নেওয়া হয়। কৌশলটি ট্রেন্ড অনুসরণ করে চলে এবং লাভ অর্জনের চেষ্টা করে।

কৌশলের নীতি

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশলটি 14 পিরিয়ড এবং 28 পিরিয়ডের সহজ মুভিং এভারেজ (SMA) ব্যবহার করে ট্রেন্ডের দিকনির্দেশনা নির্ধারণ করে। নির্দিষ্টভাবে, এটি প্রতিটি পিরিয়ডের শেষে ক্লোজ মূল্যের 14 পিরিয়ড SMA এবং 28 পিরিয়ড SMA গণনা করে। যখন 14 পিরিয়ড SMA 28 পিরিয়ড SMA-কে উপরে অতিক্রম করে, তখন এটি একটি লং সিগন্যাল তৈরি করে এবং লং পজিশন খোলে; যখন 14 পিরিয়ড SMA 28 পিরিয়ড SMA-কে নিচে অতিক্রম করে, তখন এটি একটি শর্ট সিগন্যাল তৈরি করে এবং শর্ট পজিশন খোলে।

পজিশনে প্রবেশের পর, এটি টেক প্রফিট এবং স্টপ লস সেট করে ঝুঁকি নিয়ন্ত্রণ করে। ইনপুট করা প্যারামিটারগুলির পয়েন্টকে মূল্যে রূপান্তর করে টেক প্রফিট এবং স্টপ লস নির্ধারণ করা হয়। উপরন্তু, এটি চার্টে টেক প্রফিট লাইন, স্টপ লস লাইন এবং এন্ট্রি গড় মূল্যের রেফারেন্স লাইন আঁকে, যাতে পজিশনের মুনাফা এবং ঝুঁকি সহজে বোঝা যায়।

সুবিধা বিশ্লেষণ

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- পরিচালনা করা সহজ এবং প্রয়োগ করা সহজ।

- ট্রেন্ড অনুসরণ করে চলে, তাই ড্রডাউনের সম্ভাবনা কম।

- সময়কাল প্যারামিটার সামঞ্জস্য করে লেনদেনের ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায়।

- টেক প্রফিট এবং স্টপ লস পয়েন্ট নমনীয়ভাবে সেট করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশলের কিছু ঝুঁকিও রয়েছে:

- যখন অপ্রত্যাশিত ঘটনা বাজারের ট্রেন্ডকে ব্যাহত করে, তখন বড় ক্ষতি হতে পারে।

- যদি স্টপ লস পয়েন্ট খুব ছোট সেট করা হয়, তবে অকালে স্টপ লস ট্রিগার হতে পারে।

- যদি স্টপ লস পয়েন্ট খুব বড় সেট করা হয়, তবে ক্ষতির পরিধি বাড়তে পারে।

- লেনদেনের ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে, যা মূলধন দক্ষতাকে প্রভাবিত করে।

উপরোক্ত ঝুঁকি নিয়ন্ত্রণের জন্য নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- অস্থিরতা সূচক (ভোলাটিলিটি ইন্ডিকেটর) এর সাথে একত্রিত করে স্টপ লস পয়েন্ট নির্ধারণ করা।

- মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করা।

- ট্রেন্ড ফিল্টার যোগ করা, যাতে ট্রেন্ডের শেষের দিকের মিথ্যা সংকেত এড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশল নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- অস্থিরতা সূচক যোগ করা এবং গতিশীলভাবে স্টপ লস পয়েন্ট সামঞ্জস্য করা। উদাহরণস্বরূপ, ATR সূচকের সাথে যুক্ত করে, যখন বাজারের অস্থিরতা বাড়ে তখন স্টপ লস পয়েন্ট বড় করে অকাল স্টপ লস এড়ানো যায়।

- মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করা। আরও বেশি কম্বিনেশন পরীক্ষা করা যেতে পারে এবং এমন সময়কাল নির্বাচন করা যেতে পারে যা ট্রেডিং সিগন্যালের সংখ্যা আরও উপযুক্ত করে তোলে।

- ট্রেন্ড ফিল্টার যোগ করা। যেমন MACD, DMI-এর মতো সূচক যুক্ত করা, যাতে ট্রেন্ডের শেষের দিকে মিথ্যা সংকেত এড়ানো যায় এবং অপ্রয়োজনীয় লেনদেন কমানো যায়।

- মেশিন লার্নিং মডেল যোগ করা। LSTM, GRU-এর মতো ডিপ লার্নিং মডেল ব্যবহার করে মূল্যের ট্রেন্ড পূর্বাভাস দেওয়া, যা ঐতিহ্যবাহী মুভিং এভারেজ নিয়মকে প্রতিস্থাপন করে আরও ভাল ফলাফল আনতে পারে।

- একাধিক সম্পদে লেনদেন করা। কৌশলটি আরও বেশি সম্পদে প্রয়োগ করে অ-সহসম্পর্ক ব্যবহার করে সামগ্রিক ড্রডাউন কমানো যায়।

উপসংহার

দ্বৈত মুভিং এভারেজ ফলোয়িং কৌশলটি সামগ্রিকভাবে একটি সহজ এবং ব্যবহারিক ট্রেন্ড কৌশল। এটি ট্রেন্ড অনুসরণ করে চলে, ড্রডাউনের ঝুঁকি কম এবং প্রয়োগ করা সহজ। আমরা সময়কাল প্যারামিটার সামঞ্জস্য করে, স্টপ লস এবং টেক প্রফিট সেট করে, ট্রেন্ড নির্ধারণকারী সূচক যোগ করে ইত্যাদি পদ্ধতিতে কৌশলটি অপ্টিমাইজ করতে পারি, যাতে এটি আরও বেশি বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে এবং আরও স্থিতিশীল বিনিয়োগ রিটার্ন অর্জন করতে পারে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © coinilandBot

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © adolgov- 1