দ্বৈত চলমান গড় ক্রসওভার অপ্টিমাইজড স্টপ লস কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

ডুয়াল মুভিং এভারেজ ক্রসওভার অপ্টিমাইজড স্টপ লস কৌশল (TQQQ) হল একটি পরিমাণগত ট্রেডিং কৌশল যা দুটি ভিন্ন সময়সীমার সরল চলমান গড় (SMA) ক্রসওভার সংকেতের উপর ভিত্তি করে তৈরি। এই কৌশলটি শুধুমাত্র লং পজিশন নেয়; দ্রুত চলমান গড় ধীর চলমান গড়কে উপরের দিকে অতিক্রম করলে পজিশন খোলে এবং দ্রুত চলমান গড় ধীর চলমান গড়কে নিচের দিকে অতিক্রম করলে অথবা দাম স্টপ লস লেভেলের নিচে নেমে গেলে পজিশন বন্ধ করে। কৌশলটি দ্রুত ও ধীর গড়ের সময়কাল এবং স্টপ লস শতাংশ অপ্টিমাইজ করে বুল মার্কেটে উচ্চতর রিটার্ন অর্জন এবং বাজার পতনের সময় ক্ষতি কমানোর চেষ্টা করে।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি হল বিভিন্ন সময়সীমার চলমান গড়ের ক্রসওভার সংকেত ব্যবহার করে বাজারের ট্রেন্ড ধরা। যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে উপরের দিকে অতিক্রম করে, তখন বাজার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করতে পারে বলে ধরে নেওয়া হয় এবং তখন লং পজিশন খোলা হয়। যখন স্বল্পমেয়াদী চলমান গড় দীর্ঘমেয়াদী চলমান গড়কে নিচের দিকে অতিক্রম করে, তখন ঊর্ধ্বমুখী ট্রেন্ড শেষ হতে পারে বলে ধরে নেওয়া হয় এবং পজিশন বন্ধ করা হয়।

চলমান গড় ক্রসওভার সংকেত ছাড়াও, এই কৌশলে একটি স্টপ লস মেকানিজম অন্তর্ভুক্ত করা হয়েছে। যখন বাজারের দাম একটি নির্দিষ্ট শতাংশের স্টপ লস লেভেলের নিচে নেমে যায়, তখন চলমান গড় পজিশন বন্ধ করার সংকেত না দিলেও কৌশলটি স্টপ লস দিয়ে বেরিয়ে আসে। এই প্রক্রিয়ার উদ্দেশ্য হল ড্রডাউন নিয়ন্ত্রণ করা এবং ট্রেন্ড বিপরীত হওয়ার সময় বড় ক্ষতি প্রতিরোধ করা।

বিশেষভাবে, কৌশলটিতে নিম্নলিখিত ধাপগুলি অন্তর্ভুক্ত রয়েছে:

- দ্রুত চলমান গড় এবং ধীর চলমান গড় গণনা করুন।

- পজিশন খোলার সংকেত আছে কিনা তা নির্ধারণ করুন। যখন দ্রুত চলমান গড় ধীর চলমান গড়কে উপরের দিকে অতিক্রম করে এবং বর্তমানে কোনো পজিশন না থাকে, তখন লং পজিশন খুলুন।

- পজিশন খোলার দাম রেকর্ড করুন এবং স্টপ লস লেভেল গণনা করুন।

- পজিশন বন্ধ করার সংকেত আছে কিনা তা নির্ধারণ করুন। যখন দ্রুত চলমান গড় ধীর চলমান গড়কে নিচের দিকে অতিক্রম করে অথবা দাম স্টপ লস লেভেলের নিচে নেমে যায়, তখন সমস্ত লং পজিশন বন্ধ করুন।

- ক্লোজিং প্রাইসের ভিত্তিতে পরবর্তী ট্রেডিং দিনে পজিশন খোলা বা বন্ধ করার সুযোগ আছে কিনা তা নির্ধারণ করুন এবং ধাপ 2-4 পুনরাবৃত্তি করুন।

এই ধাপগুলির মাধ্যমে, কৌশলটি বাজারের ট্রেন্ডের পরিবর্তনের সাথে দ্রুত খাপ খাইয়ে নিতে পারে, বুল মার্কেটে ট্রেন্ড অনুসরণ করে ভাল মুনাফা অর্জন করতে পারে এবং বাজার বিয়ারিশ হলে সময়মতো স্টপ লস দিয়ে ড্রডাউন নিয়ন্ত্রণ করতে পারে।

কৌশলের সুবিধা

-

ট্রেন্ড ফলোয়িং: চলমান গড় ক্রসওভার সংকেতের মাধ্যমে কৌশলটি বাজারের ট্রেন্ড ধরে ফেলতে পারে এবং ঊর্ধ্বমুখী ট্রেন্ডে পজিশন ধরে রেখে ট্রেন্ড থেকে রিটার্ন অর্জন করতে পারে।

-

স্টপ লস মেকানিজম: নির্দিষ্ট শতাংশ স্টপ লস কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করতে পারে এবং একটি একক ট্রেডে অতিরিক্ত ক্ষতি এড়াতে পারে।

-

নমনীয় প্যারামিটার: দ্রুত ও ধীর গড়ের সময়কাল এবং স্টপ লস শতাংশ বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করা যায়, যা কৌশলটির অভিযোজন ক্ষমতা বাড়ায়।

-

ব্যাপক প্রযোজ্যতা: এই কৌশলটি স্টক, ফিউচার, ফরেক্স ইত্যাদি বিভিন্ন বাজার এবং সম্পদে প্রয়োগ করা যেতে পারে, শুধু সম্পদের বৈশিষ্ট্য অনুযায়ী প্যারামিটার সামঞ্জস্য করতে হবে।

-

সরল ও দক্ষ: কৌশলটির যুক্তি স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ, ব্যাকটেস্টিংয়ের দক্ষতা বেশি এবং বিপুল পরিমাণ প্যারামিটার অপ্টিমাইজেশন এবং সিমুলেটেড ট্রেডিংয়ের জন্য সুবিধাজনক।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: চলমান গড়ের সময়কাল এবং স্টপ লস শতাংশের নির্বাচন কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে; অনুপযুক্ত প্যারামিটার ঘন ঘন ট্রেডিং অথবা ট্রেন্ডের সুযোগ হারানোর কারণ হতে পারে।

-

ট্রেন্ড শনাক্তকরণে দেরি: চলমান গড় ক্রসওভার সংকেতের কিছু বিলম্ব থাকে, বিশেষ করে বাজারে দ্রুত পরিবর্তনের সময় সর্বোত্তম পজিশন খোলা বা বন্ধ করার সুযোগ হাতছাড়া হতে পারে।

-

পজিশন কনসেন্ট্রেশন: কৌশলটি সর্বদা 100% পজিশন ধরে রাখে, পজিশন ম্যানেজমেন্ট এবং ফান্ড বরাদ্দের কোনো ব্যবস্থা নেই, ফলে বড় ফান্ড ঝুঁকির সম্মুখীন হয়।

-

সাইডওয়ে মার্কেটে খারাপ পারফরম্যান্স: সাইডওয়ে (রেঞ্জবাউন্ড) বাজারে ঘন ঘন ক্রসওভার সংকেত কৌশলটির ক্ষতির কারণ হতে পারে।

-

ব্ল্যাক সোয়ান ইভেন্ট: চরম বাজার পরিস্থিতিতে ট্রেডিং সংকেত ব্যর্থ হতে পারে এবং নির্দিষ্ট শতাংশ স্টপ লস প্রকৃত ঝুঁকি কভার করতে নাও পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ এবং উন্নতি করা যেতে পারে:

-

ডায়নামিক স্টপ লস: বাজারের অস্থিরতা বা দামের স্তরের উপর ভিত্তি করে স্টপ লস শতাংশ গতিশীলভাবে সামঞ্জস্য করুন, বিভিন্ন বাজার পরিস্থিতি মোকাবেলার জন্য।

-

পজিশন ওপেন/ক্লোজ সংকেত অপ্টিমাইজ: MACD, RSI ইত্যাদি অন্যান্য প্রযুক্তিগত সূচকের সাথে একত্রিত করে ট্রেন্ড শনাক্তকরণের যথার্থতা এবং সময়োপযোগিতা উন্নত করুন।

-

পজিশন ম্যানেজমেন্ট প্রবর্তন: বাজারের ট্রেন্ডের শক্তি, অস্থিরতা ইত্যাদি সূচকের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করুন এবং ড্রডাউন ঝুঁকি নিয়ন্ত্রণ করুন।

-

ফান্ডামেন্টাল বিশ্লেষণের সাথে একীকরণ: সামষ্টিক অর্থনীতি, শিল্পের ঋতুচক্র ইত্যাদি বিষয়গুলি বিবেচনা করে মূল মৌলিক দিক প্রতিকূল হলে ট্রেডিং এড়িয়ে চলুন।

-

মোট স্টপ লস লাইন নির্ধারণ: চরম বাজার পরিস্থিতির জন্য অ্যাকাউন্ট পর্যায়ে মোট স্টপ লস লাইন নির্ধারণ করে ফান্ড ঝুঁকি নিয়ন্ত্রণ করুন।

কৌশল অপ্টিমাইজেশন

-

ডায়নামিক স্টপ লস: ATR, বোলিঞ্জার ব্যান্ড ইত্যাদি সূচক ব্যবহার করে বাজারের অস্থিরতার উপর ভিত্তি করে স্টপ লস শতাংশ গতিশীলভাবে সামঞ্জস্য করুন; শক্তিশালী ট্রেন্ডের সময় স্টপ লস শিথিল করুন এবং সাইডওয়ে বাজারে কঠোর করুন।

-

সংকেত অপ্টিমাইজেশন: বিভিন্ন চলমান গড় সংমিশ্রণ যেমন EMA, WMA ইত্যাদি চেষ্টা করে আরও সংবেদনশীল এবং কার্যকর পজিশন খোলা/বন্ধের সংকেত খুঁজুন। একই সাথে, MACD, RSI ইত্যাদি সূচক সহায়ক নির্ণয়ের জন্য ব্যবহার করতে পারেন।

-

পজিশন ম্যানেজমেন্ট: ATR, ADX ইত্যাদি সূচক দিয়ে বাজারের ট্রেন্ডের শক্তি মাপুন; সুস্পষ্ট ট্রেন্ডে পজিশনের আকার বাড়ান এবং অস্পষ্ট ট্রেন্ডে কমান। একই সাথে, সর্বোচ্চ পজিশন সীমা নির্ধারণ করে ধাপে ধাপে পজিশন খুলতে এবং বন্ধ করতে পারেন।

-

লং-শর্ট হেজিং: সাইডওয়ে বাজারে একসাথে লং এবং শর্ট পজিশন ধরে বাজার ঝুঁকি হেজ করার কথা বিবেচনা করুন। ভীতি সূচক VIX ইত্যাদি বাজার মেজাজ সূচকের সাথে যুক্ত করে গতিশীলভাবে লং-শর্ট অনুপাত সামঞ্জস্য করুন।

-

প্যারামিটার সেলফ-অ্যাডাপ্টিভিটি: বিভিন্ন বাজার এবং সম্পদের জন্য মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার সেট খুঁজুন, কৌশলের অভিযোজন ক্ষমতা এবং দৃঢ়তা বাড়ান।

উপরোক্ত অপ্টিমাইজেশন পদ্ধতিগুলির মাধ্যমে কৌশলের লাভজনকতা এবং ঝুঁকি সহনশীলতা আরও উন্নত করা যেতে পারে, পরিবর্তনশীল বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়া যেতে পারে।

সারসংক্ষেপ

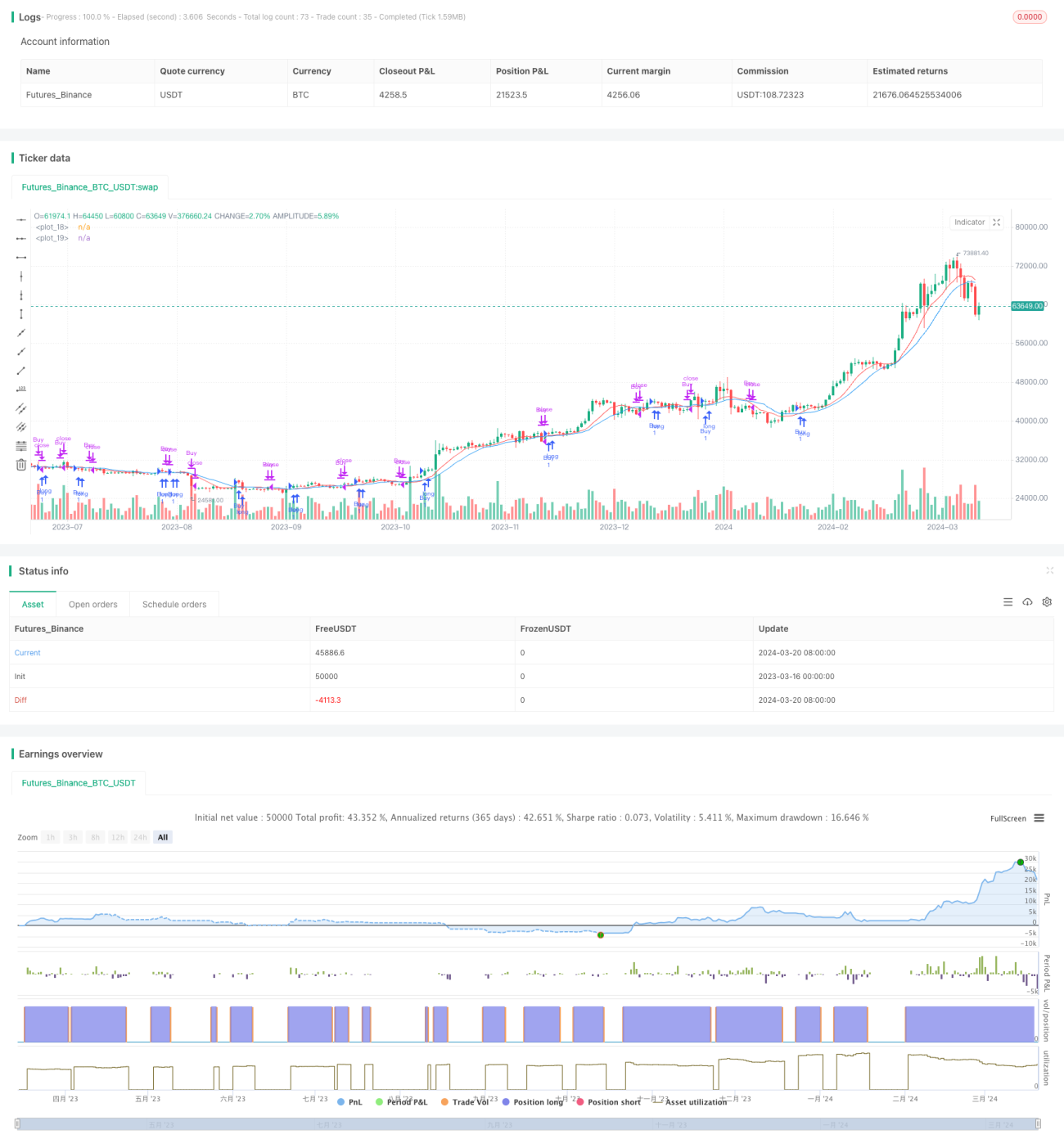

ডুয়াল মুভিং এভারেজ ক্রসওভার অপ্টিমাইজড স্টপ লস কৌশল (TQQQ) একটি সহজ অথচ কার্যকর পরিমাণগত ট্রেডিং কৌশল। এটি বিভিন্ন সময়সীমার চলমান গড়ের ক্রসওভার সংকেত ব্যবহার করে বাজারের ট্রেন্ড ধরে এবং নির্দিষ্ট শতাংশ স্টপ লসের মাধ্যমে ড্রডাউন ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির যুক্তি স্পষ্ট, বাস্তবায়ন ও অপ্টিমাইজ করা সহজ এবং এটি বিভিন্ন বাজার ও সম্পদের জন্য উপযুক্ত।

চলমান গড়ের সময়কাল এবং স্টপ লস শতাংশ যুক্তিসঙ্গতভাবে নির্বাচন করলে বুল মার্কেটে এই কৌশলটি উল্লেখযোগ্য রিটার্ন অর্জন করতে পারে। তবে একই সাথে এই কৌশলটি প্যারামিটার সংবেদনশীলতা, ট্রেন্ড শনাক্তকরণে দেরি, পজিশন কনসেন্ট্রেশন ইত্যাদি ঝুঁকির সম্মুখীন। এই ঝুঁকিগুলি মোকাবেলায় ডায়নামিক স্টপ লস, সংকেত অপ্টিমাইজেশন, পজিশন ম্যানেজমেন্ট, লং-শর্ট হেজিং, প্যারামিটার সেলফ-অ্যাডাপ্টিভিটি ইত্যাদি দিক থেকে উন্নতি ও অপ্টিমাইজ করা যেতে পারে।

সামগ্রিকভাবে, ডুয়াল মুভিং এভারেজ ক্রসওভার অপ্টিমাইজড স্টপ লস কৌশল (TQQQ) একটি চেষ্টা করার মতো এবং গভীর গবেষণার যোগ্য পরিমাণগত ট্রেডিং কৌশল। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে এটি বিনিয়োগকারীদের জন্য একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে, যা তাদের অস্থির বাজারে স্থিতিশীল রিটার্ন অর্জনে সহায়তা করতে পারে। তবে একই সাথে মনে রাখতে হবে যে কোনো কৌশলেরই সীমাবদ্ধতা থাকে; বিনিয়োগকারীদের নিজস্ব ঝুঁকি পছন্দ এবং বাজার দৃষ্টিভঙ্গি অনুযায়ী নমনীয়ভাবে প্রয়োগ করতে হবে এবং ক্রমাগত সমন্বয় করতে হবে, তবেই পরিমাণগত ট্রেডিংয়ের পথে আরও এগিয়ে যাওয়া সম্ভব।

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1