Mehrstufige gestaffelte Take-Profit-BTC-Roboter-Handelsstrategie

Übersicht

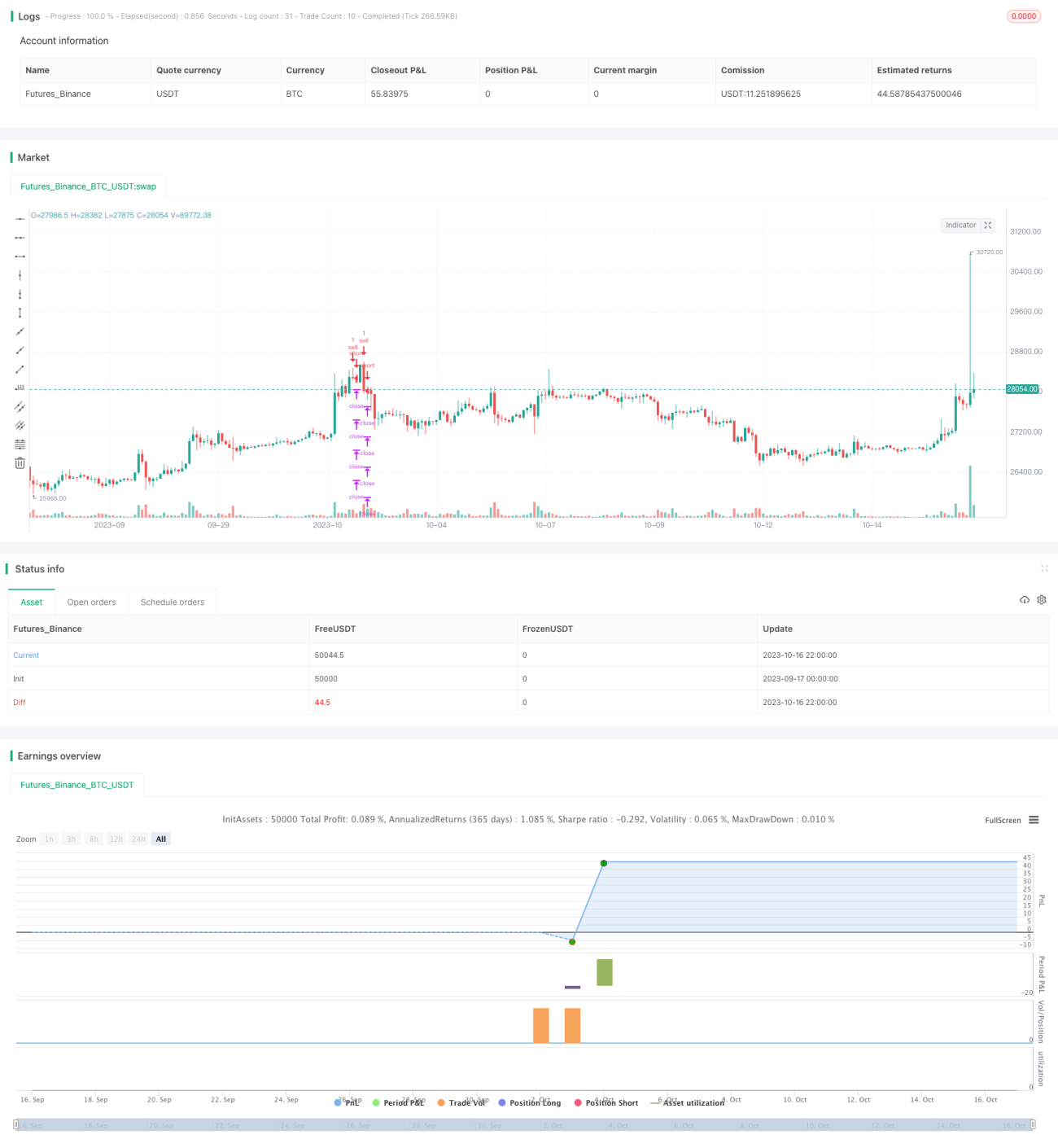

Diese Strategie ist eine mehrstufige Teilgewinnmitnahme-Strategie für den Bot-Handel mit BTC. Sie sucht nach dem tiefsten Punkt, um eine Long-Position einzugehen, und setzt dann mehrere Teilgewinnniveaus fest, um schrittweise aus der Position auszusteigen. Gleichzeitig wird ein Stop-Loss-Niveau zur Risikokontrolle festgelegt. Die Strategie eignet sich für bullische BTC-Märkte.

Strategieprinzip

-

Einstiegszeitpunkt finden: Wenn der CC-Indikator die Nulllinie von oben nach unten kreuzt, wird ein Kaufsignal generiert. An diesem Punkt wird eine Long-Position eröffnet.

-

Stop-Loss setzen: Über die Eingabe wird ein Stop-Loss-Prozentsatz festgelegt, der in einen Preis umgerechnet wird, um den Stop-Loss durchzuführen.

-

Mehrere Teilgewinnniveaus festlegen: Es gibt vier Ausstiegspunkte. Über die Eingabe werden die prozentualen Gewinnmitnahmen für jeden Ausstiegspunkt festgelegt und in Preise umgerechnet, um schrittweise Gewinne zu realisieren.

-

Risikokontrolle: Es wird eine maximale Positionsgröße festgelegt. Über die Eingabe wird der prozentuale Anteil des Ausstiegsvolumens für jeden Ausstiegspunkt definiert, um das Risiko zu streuen.

Vorteilsanalyse

Diese Strategie bietet die folgenden Vorteile:

-

Das Einstiegssignal ist relativ zuverlässig: Es sucht nach dem tiefsten Punkt zum Kauf und vermeidet Käufe zu hohen Kursen.

-

Die mehrstufige Gewinnmitnahme ermöglicht es, einen Teil der Gewinne zu sichern, während ein anderer Teil weiterläuft.

-

Die Festlegung eines Stop-Loss zur Risikokontrolle begrenzt Verluste auf einen bestimmten Bereich.

-

Der schrittweise Ausstieg streut das Risiko und vermeidet einen vollständigen Verlust auf einmal.

-

Der Drawdown kann bis zu einem gewissen Grad kontrolliert werden.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

-

Der CC-Indikator kann den Tiefpunkt nicht zu 100 % bestimmen, sodass Kaufgelegenheiten verpasst werden können.

-

Ein falsch eingestellter Stop-Loss kann zu unnötigen Verlusten führen.

-

Eine falsche Einstellung der Teilausstiege kann ebenfalls zu Gewinneinbußen führen.

-

In Seitwärtsmärkten ist die Gewinnmitnahme schwieriger.

-

Bei starken Trendumkehrungen kann es schwierig sein, den Stop-Loss zu erreichen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung des Einstiegssignals durch Hinzufügen weiterer Indikatoren oder maschineller Lernverfahren zur Bestimmung des Kaufzeitpunkts.

-

Optimierung der Stop-Loss-Strategie, um sie flexibler und besser an den Markt anzupassen.

-

Optimierung der Ausstiegsstrategie, um sie besser an Seitwärts- und Trendmärkte anzupassen.

-

Hinzufügen von Trailing-Stop-ähnlichen Strategien, um die Gewinnmitnahme flexibler zu gestalten.

-

Testen verschiedener Parameterkombinationen für unterschiedliche Handelsinstrumente, um die optimale Parametrierung zu finden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine BTC-Handelsstrategie, die auf dem Signal des tiefsten Kaufpunkts basiert und mehrstufige Gewinnmitnahmen sowie einen Stop-Loss verwendet. Sie bietet gewisse Vorteile, hat aber auch Optimierungspotenzial. Durch weitere Verbesserungen kann die Strategie in Bezug auf Drawdown-Kontrolle und Gewinnmitnahme weiter optimiert werden. Insgesamt bietet sie jedoch einen praktikablen Ansatz für den automatisierten BTC-Handel.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1