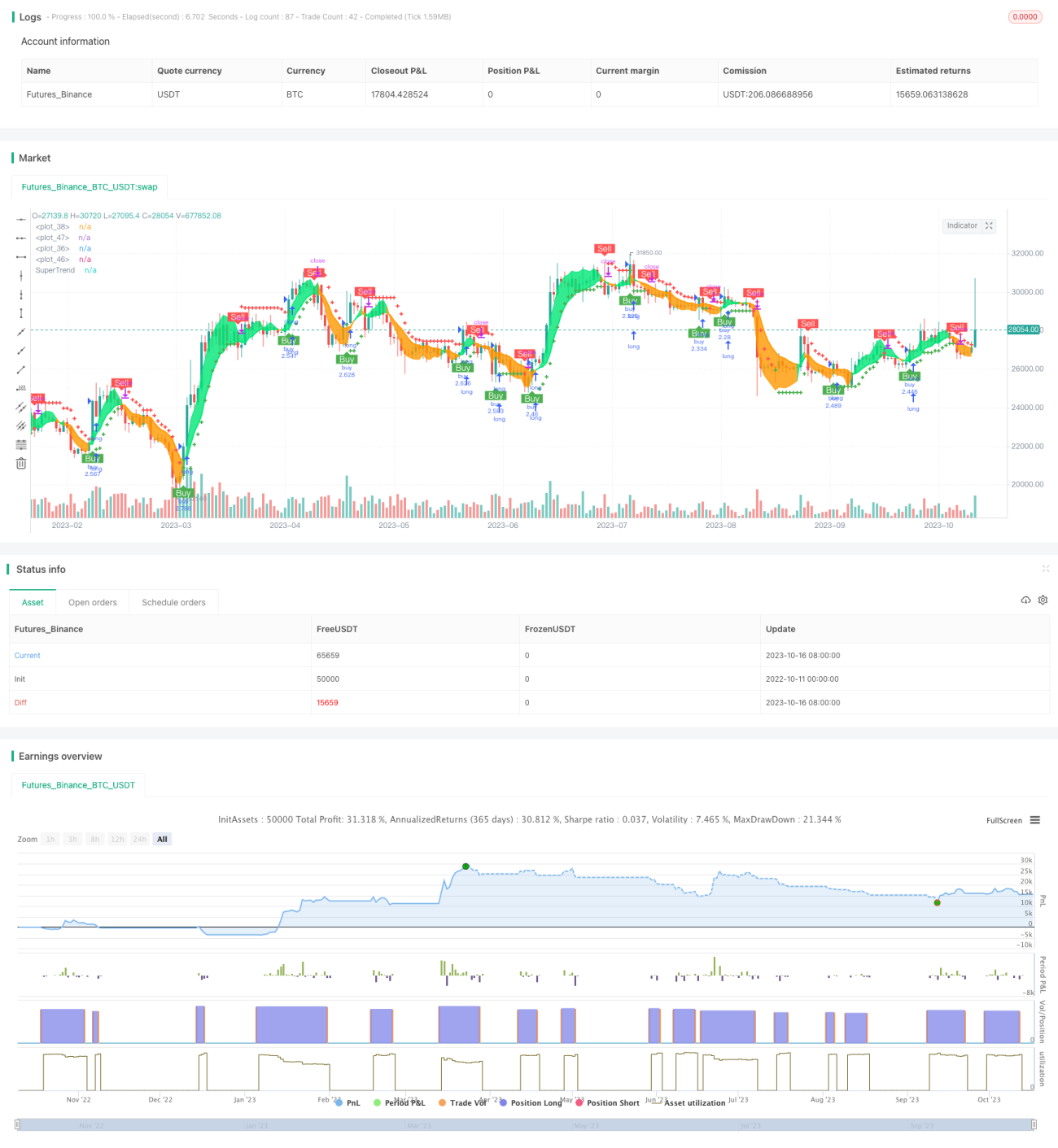

SuperTrend V-Strategie

Überblick

Die Super-Trend-V-Strategie ist eine kurzfristige Handelsstrategie, die auf gleitenden Durchschnitten und Standardabweichungen basiert. Sie nutzt den Super-Trend-Indikator, um die Trendrichtung des Kurses zu bestimmen, und kombiniert die durch gleitende Durchschnitte gebildeten Unterstützungs- und Widerstandszonen für den Einstieg. Gleichzeitig werden mit Hilfe von Standardabweichungskanälen potenzielle Unterstützungs- und Widerstandsbereiche prognostiziert, um Stop-Loss- und Take-Profit-Zonen festzulegen. So entsteht eine kurzfristige Handelsstrategie, die dem Trend folgt und effizient aussteigt.

Strategieprinzip

Die Strategie berechnet zunächst den Super-Trend-Indikator, der das Verhältnis von ATR und Kurs nutzt, um die Trendrichtung zu bestimmen. Wenn der Kurs über dem Aufwärtstrend liegt, gilt dies als bullisch; liegt er unter dem Abwärtstrend, als bärisch.

Anschließend werden der exponentielle gleitende Durchschnitt (EMA) des Kurses und der EMA des Eröffnungskurses berechnet. Überschreitet der Kurs den gleitenden Durchschnitt und liegt über dem EMA des Eröffnungskurses, wird ein Kaufsignal generiert; unterschreitet der Kurs den gleitenden Durchschnitt und liegt unter dem EMA des Eröffnungskurses, wird ein Verkaufssignal generiert.

Danach werden mit der Standardabweichung die obere und untere Begrenzung des Kurskanals ermittelt und geglättet. Ein Ausbruch des Kurses über die obere Standardabweichungslinie gilt als Stop-Loss-Signal, ein Ausbruch unter die untere Standardabweichungslinie als Take-Profit-Signal.

Schließlich werden gleitende Durchschnitte verschiedener Zeitperioden kombiniert, um die Trendrichtung zu bestimmen, und zusammen mit dem Super-Trend-Indikator ergibt sich eine stabile Trendbeurteilung.

Strategievorteile

- Der Super-Trend-Indikator bestimmt die Trendrichtung des Kurses und vermeidet Verluste durch Trendumkehrungen.

- Der gleitende Durchschnitt in Kombination mit dem Eröffnungskurs hilft, den Einstiegszeitpunkt zu erkennen und Fehlausbrüche zu vermeiden.

- Der Standardabweichungskanal prognostiziert potenzielle Unterstützungs- und Widerstandsbereiche und legt Stop-Loss- und Take-Profit-Niveaus fest.

- Die Kombination mehrerer Zeitperioden erhöht die Stabilität der Trendbestimmung.

Strategierisiken

- Der Super-Trend-Indikator hat eine Verzögerung und kann Trendwechsel übersehen.

- Die Kreuzungssignale gleitender Durchschnitte sind verzögert, was zu ungenauen Einstiegszeitpunkten führt.

- Der Bereich des Standardabweichungskanals ist zu starr und kann Marktschwankungen nicht in Echtzeit abbilden.

- Die Beurteilung mehrerer Zeitperioden kann zu widersprüchlichen Signalen führen.

Lösungsansätze für Risiken:

- Parameter des Super-Trends angemessen verkürzen, um die Empfindlichkeit zu erhöhen.

- Zyklus der gleitenden Durchschnitte optimieren oder andere Indikatoren zur Einstiegsbestimmung hinzufügen.

- Parameter des Standardabweichungskanals dynamisch anpassen, sodass er sich den Marktgegebenheiten anpasst.

- Logik der Mehrfachzeitperioden klar definieren und mögliche Konflikte behandeln.

Optimierungsrichtungen

- Optimierung der Super-Trend-Parameter zur Suche nach der besten Parameterkombination.

- Testen anderer Indikatoren in Kombination mit gleitenden Durchschnitten zur Einstiegsbestimmung.

- Versuch einer dynamischen Anpassung der Standardabweichungskanal-Parameter.

- Testen verschiedener Mehrfachzeitkombinationen, um die am besten passenden Perioden zu finden.

- Optimierung der Stop-Loss- und Take-Profit-Strategie, um die Gewinnspanne der Strategie zu erhöhen.

Zusammenfassung

Die Super-Trend-V-Strategie vereint die Vorteile von Trendindikatoren, gleitenden Durchschnitten und Standardabweichungskanälen. Sie ermöglicht eine stabile Trendbestimmung, wählt geeignete Einstiegszeitpunkte und legt über Preiskorridore Stop-Loss- und Take-Profit-Bereiche fest. Durch Optimierungen bei Parametern, Indikatoren und Stop-Loss/Take-Profit kann die Stabilität und Rentabilität der Strategie verbessert werden. Ihre solide Logik und durchdachte Herangehensweise sind studien- und erforschenswert.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1