Trailing-Stop-Gleitender-Durchschnitt-Strategie

Überblick

Die Kernidee dieser Strategie besteht darin, mithilfe von gleitenden Durchschnitten und einem Trailing-Stopp-Mechanismus ein automatisiertes Handelssystem zu entwickeln, das in Trendmärkten Gewinne erzielen und gleichzeitig Verluste begrenzen kann.

Strategieprinzip

-

Die Strategie ermöglicht es dem Nutzer, zwischen verschiedenen Arten von gleitenden Durchschnitten zu wählen, darunter einfache gleitende Durchschnitte (SMA), exponentielle gleitende Durchschnitte (EMA) und volumengewichtete gleitende Durchschnitte (VWAP). Der Nutzer kann den Typ des gleitenden Durchschnitts basierend auf seinen Präferenzen auswählen.

-

Der Nutzer muss die Periodenlänge des gleitenden Durchschnitts festlegen. Im Allgemeinen liegt die Periode für mittel- bis kurzfristige Geschäfte zwischen 20 und 60.

-

Nach der Auswahl des gleitenden Durchschnitts berechnet die Strategie diesen in Echtzeit. Wenn der Preis über den gleitenden Durchschnitt steigt, wird eine Long-Position eröffnet; fällt der Preis unter den gleitenden Durchschnitt, wird eine Short-Position eröffnet.

-

Die Strategie verwendet einen Trailing-Stopp-Mechanismus. Nach der Eröffnung einer Position überwacht die Strategie kontinuierlich die Beziehung zwischen dem gleitenden Durchschnitt und dem Preis und passt die Position des Stopps dynamisch an. Konkret entspricht die Stopp-Position dem gleitenden Durchschnitt plus/minus dem vom Nutzer festgelegten Stopp-Prozentsatz.

-

Der Nutzer kann den Stopp-Prozentsatz einstellen. Je größer der Wert, desto breiter der Stopp-Bereich, um zu vermeiden, dass der Stopp zu empfindlich reagiert; je kleiner der Wert, desto strenger der Stopp, was das Risiko verringert. Der Stopp-Prozentsatz wird in der Regel zwischen 2 % und 5 % eingestellt.

-

Nach der Eröffnung einer Position wird die Position glattgestellt und gestoppt, wenn der Preis den gleitenden Durchschnitt erneut durchbricht.

Strategievorteile

- Ermöglicht das Eröffnen von Positionen in Trendmärkten, um größere Gewinne zu erzielen.

- Verwendet einen Trailing-Stopp-Mechanismus, um die Stopp-Position basierend auf den Marktbedingungen anzupassen und zu verhindern, dass ein zu enger Stopp zu Verlustsicherungen führt.

- Ermöglicht die Auswahl verschiedener gleitender Durchschnitte und Stopp-Prozentsätze entsprechend der eigenen Risikobereitschaft.

- Unterstützt mehrere Arten von gleitenden Durchschnitten, sodass durch Tests optimale Parameter gefunden werden können.

- Die Strategielogik ist einfach und klar, leicht zu verstehen und zu modifizieren.

Risikoanalyse

- In Seitwärtsmärkten kann der Preis nahe dem gleitenden Durchschnitt schwanken, was zu häufigen Positionseröffnungen und -schließungen führt.

- Wenn der Stopp-Bereich zu groß eingestellt ist, kann dies zu größeren Verlusten führen.

- Die optimalen Parameter für gleitende Durchschnitte und Stopp-Prozentsätze können je nach Anlageinstrument und Zeitrahmen variieren.

- Die Verwendung dieser Strategie sollte vor wichtigen Nachrichtenereignissen vermieden werden.

Risiken können durch folgende Methoden optimiert und kontrolliert werden:

- Verwendung der Strategie bei Instrumenten und in Zeitrahmen mit klaren Trends.

- Anpassung der Periode des gleitenden Durchschnitts, Verwendung mittel- bis langfristiger gleitender Durchschnitte.

- Angemessene Verringerung des Stopp-Prozentsatzes zur strengen Risikokontrolle.

- Separate Tests für verschiedene Instrumente zur Ermittlung optimaler Parameter.

- Aussetzen des Handels vor wichtigen Nachrichten.

Optimierungsmöglichkeiten

Die Strategie kann in den folgenden Bereichen weiter optimiert werden:

-

Hinzufügen von Bestätigungen durch andere Indikatoren, um häufigen Handel in Seitwärtsmärkten zu vermeiden. Indikatoren wie MACD, KDJ können integriert werden, sodass Positionen nur eröffnet werden, wenn diese gleichzeitig Signale geben.

-

Verwendung einer Kombination mehrerer gleitender Durchschnitte. Zum Beispiel die gleichzeitige Verwendung einer 5-Tage-Linie und einer 20-Tage-Linie, wobei Positionen nur eröffnet werden, wenn beide gleitenden Durchschnitte ein Signal in die gleiche Richtung geben.

-

Separate Parameteroptimierung für verschiedene Instrumente und Festlegung optimaler Parameter. Die Parameter variieren je nach Instrument und Zeitrahmen und müssen einzeln getestet werden.

-

Implementierung einer Positionsgrößenverwaltungsstrategie. Zum Beispiel das Eröffnen einer festen Anzahl von Einheiten, gefolgt von Nachkäufen, die an den Stopp gekoppelt sind.

-

Festlegen einer maximalen Anzahl von Trades pro Tag oder eines Mindestabstands zwischen Trades, um übermäßig häufigen Handel einzuschränken.

-

Integration von Algorithmen des maschinellen Lernens zur dynamischen Optimierung von Parametern basierend auf historischen Daten, anstatt statische Parameterfestlegungen.

-

Verwendung von Deep-Learning-Modellen zur Vorhersage von Preistrends, um die Richtung des Markttrends besser einschätzen zu können.

Zusammenfassung

Insgesamt ist diese Strategie eine sehr praktische Trendfolgestrategie. Sie nutzt gleitende Durchschnitte zur Bestimmung der Trendrichtung und einen Trailing-Stopp zur Risikokontrolle, wodurch in Trendmärkten gute Gewinne erzielt werden können. Durch Parameteroptimierung und die Kombination mit anderen Indikatoren oder Modellen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Nutzer sollten jedoch die Unterschiede in den Parametereinstellungen zwischen verschiedenen Instrumenten und Zeitrahmen sowie den Einfluss wichtiger Ereignisse beachten. Insgesamt eignet sich diese Strategie für erfahrene Fonds und Privatanleger.

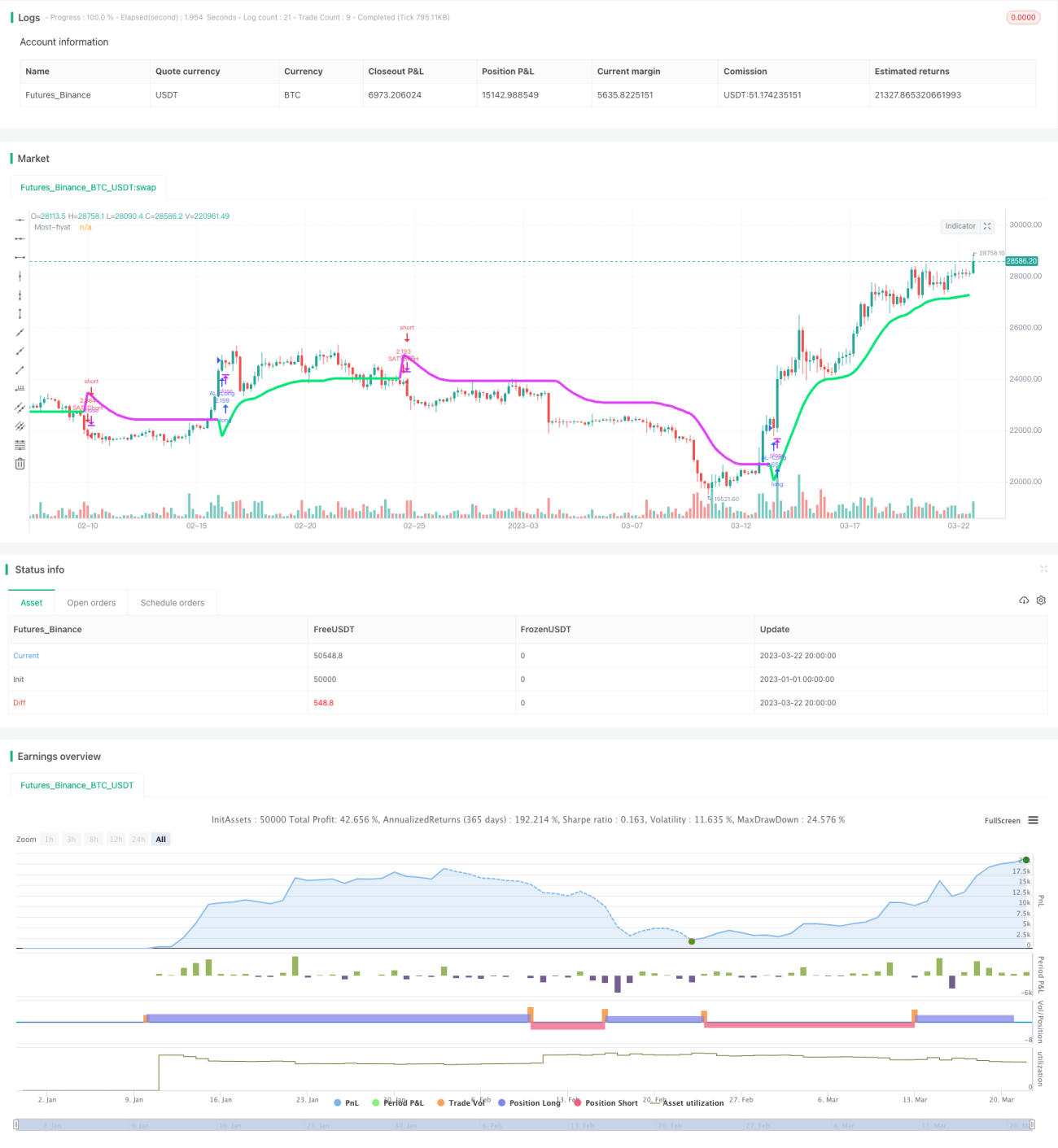

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1