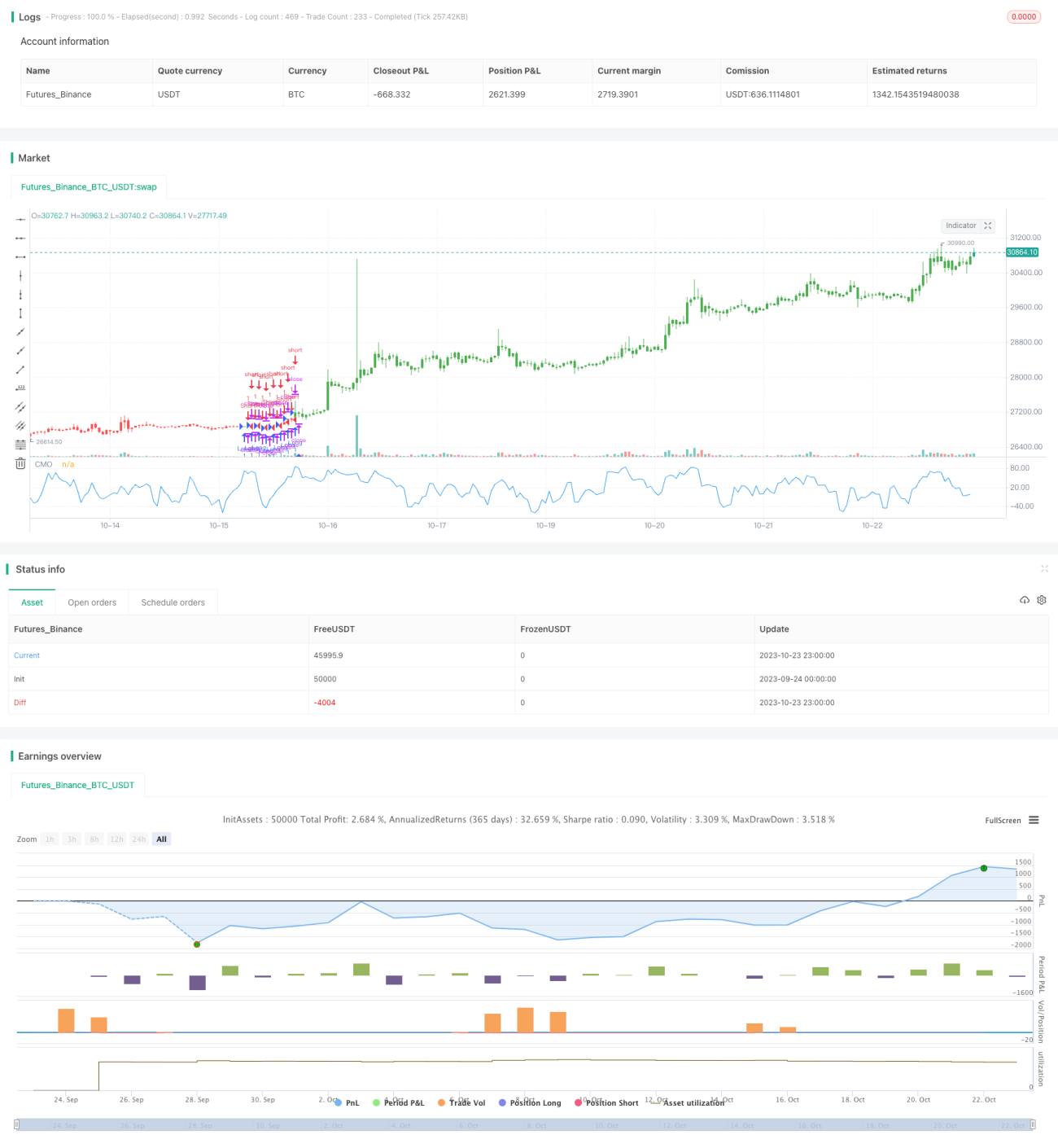

Rücktestanalyse der Momentum-Arbitrage-Strategie

I. Strategiename

Basierend auf den Hauptmerkmalen dieser Strategie nenne ich sie "Momentum-Arbitrage-Strategie".

II. Strategieübersicht

Diese Strategie berechnet den Chande-Momentum-Oszillator und setzt obere und untere Schwellenwerte, um Long/Short-Signale zu generieren, Arbitragemöglichkeiten zu schaffen und Gewinne zu erzielen.

III. Strategieprinzip

Der Code legt zunächst die Parameter Length, TopBand und LowBand fest. Length repräsentiert den Zeitraum in Tagen zur Berechnung des Momentums, TopBand und LowBand stellen die festgelegten oberen und unteren Schwellenwerte dar.

Dann wird das absolute Momentum xMom der letzten Length Tage berechnet, gefolgt von der einfachen gleitenden Durchschnittslinie xSMA_mom von xMom über Length Tage.

Anschließend wird das kumulierte Momentum xMomLength über Length Tage berechnet.

Danach wird der Momentum-Oszillator-Indikator nRes berechnet, der xMomLength geteilt durch xSMA_mom, multipliziert mit Length und um 100 multipliziert (vergrößert) ist.

Basierend auf dem Verhältnis von nRes zu den oberen und unteren Schwellenwerten wird die Long/Short-Richtung bestimmt und in pos gespeichert.

Schließlich wird pos je nachdem, ob Reverse-Trading aktiviert ist, korrigiert, das Handelssignal possig generiert und Long/Short-Entries erzeugt.

IV. Strategievorteile

- Verwendung von Momentum-Indikatoren zur Identifizierung potenzieller Trendwendepunkte, hilfreich beim Erkennen von Trends

- Kombination mit Schwellenwertfiltern zur Bildung klarer Long/Short-Signale, Vermeidung fehlerhafter Trades

- Anwendung des Reverse-Trading-Ansatzes, um Umkehrchancen zu nutzen

- Großer Spielraum zur Parameteranpassung, Optimierung für verschiedene Instrumente und Zeiträume möglich

- Visuelle Parameter intuitiv, erleichtert das Verständnis der Handelslogik

V. Strategierisiken

- Nur Berücksichtigung von Momentum-Faktoren, möglicherweise Verpassen von Handelsmöglichkeiten aus anderen technischen Indikatoren

- Momentumausbrüche bedeuten nicht unbedingt Trendwenden, es besteht das Risiko von Fehlinterpretationen

- Reverse-Trading bietet zwar Gewinnpotenzial, kann aber auch Verluste verstärken

- Ungeeignete Parameteroptimierung kann zu übermäßigem Handel oder Verpassen optimaler Einstiegspunkte führen

- Notwendigkeit einer angemessenen Filterung kurzfristiger Momentumverzerrungen durch unerwartete Ereignisse

Das Risiko kann kontrolliert werden, indem die Zuverlässigkeit der Momentum-Signale durch Kombination mit anderen technischen Indikatoren wie Trend und Volatilität bestimmt wird, die Parameter zur Reduzierung der Handelsfrequenz angepasst werden und Stop-Loss-Niveaus angemessen gelockert werden.

VI. Optimierungsrichtungen der Strategie

- Hinzufügen von Filtern anderer technischer Indikatoren zur Erhöhung der Genauigkeit von Handelssignalen

Vor Auslösung eines Momentum-Signals kann überprüft werden, ob der Schlusskurs über dem Gleitenden-Durchschnitt-System liegt oder ob die Volatilität im normalen Bereich liegt, um Irreführungen zu vermeiden.

- Parameteroptimierung basierend auf den Eigenschaften des Instruments

Bei Instrumenten mit hoher Volatilität kann der normale Schwellenwertbereich für Momentum-Schwankungen angemessen erweitert werden, um die Handelsfrequenz zu senken.

- Multi-Timeframe-Optimierung basierend auf verschiedenen Zeitperioden

Intraday kann ein kleinerer Perioden-Length für Ultra-Kurzzeit-Handel verwendet werden; Parameter können basierend auf Wochen- oder Monatslinien angepasst werden, um sich auf mittel- bis langfristige Trends zu konzentrieren.

- Festlegen von Bedingungen für bullische Divergenz

Bei Auslösung eines bullischen Signals muss die Bedingung hinzugefügt werden, dass der Preis über dem vorherigen Tief liegt, um falsche Trendwende-Signale zu vermeiden.

VII. Zusammenfassung

Diese Strategie identifiziert hauptsächlich durch Momentum-Indikatoren kurzfristige Trendumkehrmöglichkeiten, generiert durch Parameterfilter Handelssignale, und kombiniert Trendfolge mit Umkehrerfassung bei kontrollierbarem Risiko.

Durch Multi-Timeframe-Optimierung und Kombination mit anderen technischen Indikatoren kann die Handelseffektivität der Strategie verbessert werden, weitere Forschung und Anwendung sind lohnenswert.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1