EMA-Crossover-Tracking-Strategie

Übersicht

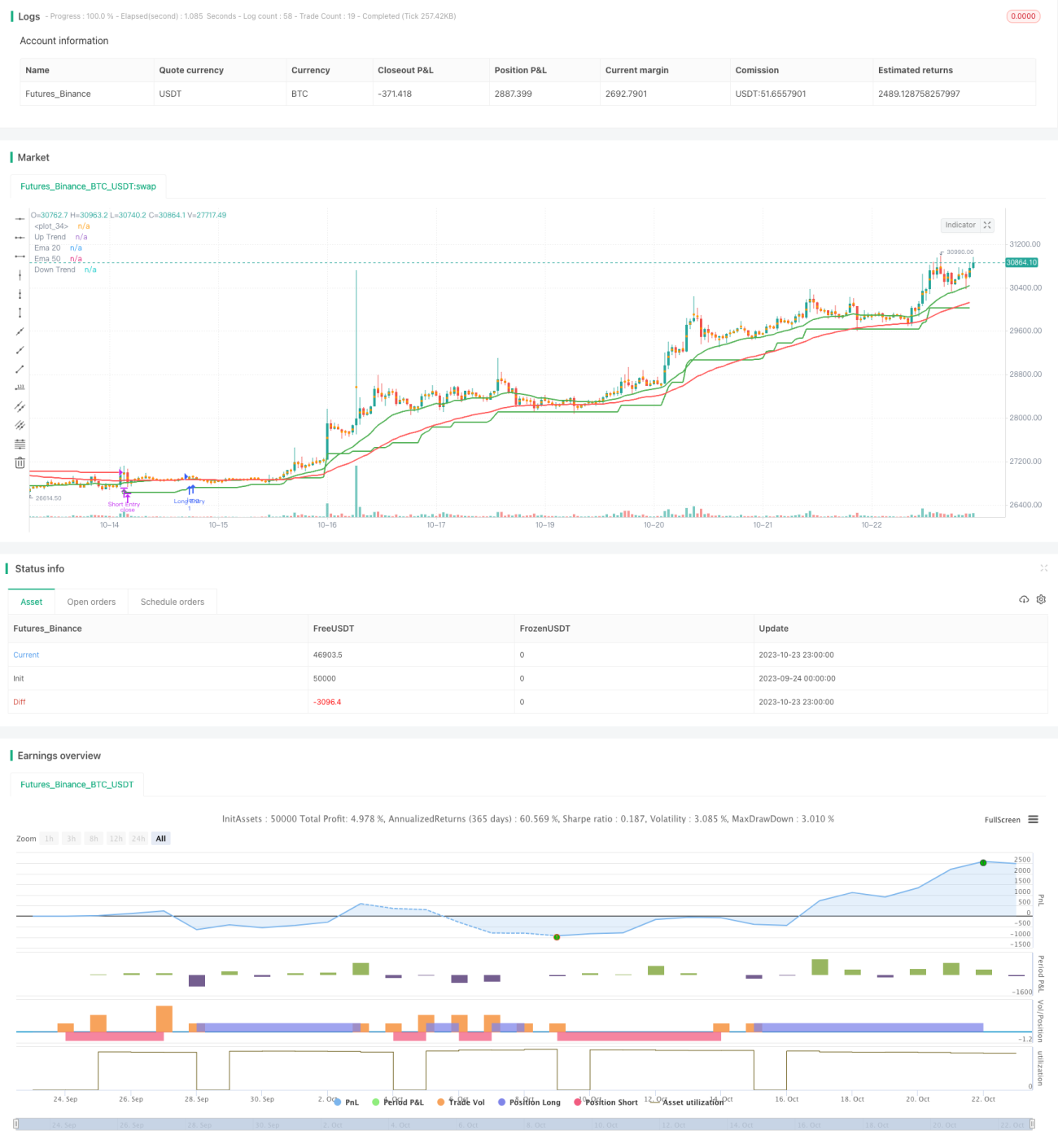

Die EMA-Crossover-Strategie erzeugt Kauf- und Verkaufssignale, indem sie die Crossover zweier EMA-Gleitenden Durchschnitte mit unterschiedlichen Perioden verfolgt, um den Preistrend zu bestimmen. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, entsteht ein Kaufsignal; wenn der kurzfristige EMA den langfristigen EMA von oben nach unten kreuzt, entsteht ein Verkaufssignal. Die Strategie kombiniert außerdem den SuperTrend-Indikator, um falsche Ausbrüche zu filtern.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Prinzip des Goldenen Kreuzes und des Todeskreuzes von EMA-Gleitenden Durchschnitten. Der EMA glättet Preisdaten und filtert Rauschen; die Kreuzung der EMA zeigt den Preistrend an. Wenn der kurzfristige EMA (20 Perioden) den langfristigen EMA (50 Perioden) von unten nach oben kreuzt, bedeutet dies, dass der kurzfristige Preis jetzt über dem langfristigen Preis liegt, was auf einen Aufwärtstrend hindeutet und ein Kaufsignal erzeugt. Wenn der kurzfristige EMA den langfristigen EMA von oben nach unten kreuzt, bedeutet dies, dass der kurzfristige Preis unter den langfristigen Preis gefallen ist, was auf einen Abwärtstrend hindeutet und ein Verkaufssignal erzeugt.

Gleichzeitig kombiniert die Strategie den SuperTrend-Indikator, um falsche Signale des EMA-Crossovers zu filtern. Der SuperTrend-Indikator berechnet obere und untere Bänder basierend auf dem ATR (Average True Range) und kann echte Trends genauer identifizieren. Wenn der Preis das obere Band des SuperTrend durchbricht, entsteht ein Kaufsignal; wenn der Preis das untere Band des SuperTrend durchbricht, entsteht ein Verkaufssignal. Nur wenn auch der SuperTrend-Indikator gleichzeitig ein Kauf-/Verkaufssignal erzeugt, wird der EMA-Crossover als echtes Handelssignal betrachtet. Dies filtert falsche EMA-Crossover-Signale heraus, die durch Preisschwankungen entstehen.

Im Einzelnen lauten die Strategiebedingungen:

- Wenn der 20-EMA den 50-EMA von unten nach oben kreuzt und der Preis das obere SuperTrend-Band durchbricht, wird ein Kaufsignal ausgelöst.

- Wenn der 20-EMA den 50-EMA von oben nach unten kreuzt und der Preis das untere SuperTrend-Band durchbricht, wird ein Verkaufssignal ausgelöst.

Durch die Bestimmung des großen Trends mittels EMA-Crossover in Kombination mit dem SuperTrend-Filter zur Rauschunterdrückung kann die Genauigkeit der Handelssignale verbessert werden.

Vorteilsanalyse

Die EMA-Crossover-Strategie hat folgende Vorteile:

- Einfach in der Anwendung und leicht umsetzbar. Es müssen nur die Crossover zweier EMA-Gleitenden Durchschnitte berechnet werden.

- Sie bietet eine gewisse Filterung von Preisschwankungen. Als gleitender Durchschnitt filtert der EMA teilweise Rauschen.

- Die Kombination mit dem SuperTrend-Indikator filtert zusätzlich Rauschen und reduziert Fehlsignale.

- Die EMA-Parameter können an verschiedene Marktumgebungen angepasst werden.

- Long- und Short-Positionen sind individuell konfigurierbar, was verschiedene Handelsweisen ermöglicht.

- Sie kann auf verschiedenen Zeitrahmen umgesetzt werden und eignet sich für verschiedene Händlertypen.

Risikoanalyse

Die EMA-Crossover-Strategie birgt auch einige Risiken:

- Bei starken Marktbewegungen können EMA-Crossovers verzögert sein und Preisänderungen nicht rechtzeitig widerspiegeln.

- Gleitende Durchschnitte sind nachlaufend und können Fehlsignale erzeugen.

- Eine falsche Einstellung der kurzen und langen EMA-Parameter kann zu vielen Fehlsignalen führen.

- Die alleinige Abhängigkeit von Crossover-Gleitenden Durchschnitten kann den tatsächlichen Trend nicht sicher bestimmen und birgt eine gewisse Blindheit.

- Es ist eine geeignete Stop-Loss-Strategie erforderlich, um Risiken zu kontrollieren.

Folgende Punkte können das Risiko verringern:

- Optimierung der EMA-Parameter, Auswahl geeigneter schneller und langsamer Perioden.

- Angemessene Verkürzung der Haltedauer, rechtzeitiger Stop-Loss.

- Kombination mit anderen Indikatoren wie gleitenden Durchschnitten, Kerzenformationen usw. zur Gesamtbeurteilung.

- Angemessene Anpassung der Handelsfrequenz, Reduzierung der Transaktionsanzahl.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der EMA-Parameter für verschiedene Zeitrahmen und Marktumgebungen. Einführung eines adaptiven Parameteroptimierungsmechanismus.

- Testen verschiedener gleitender Durchschnitte wie SMA, KWMA usw.

- Kombination mit weiteren Indikatoren wie MACD, RSI usw. zur Bildung eines Multi-Faktor-Modells. Einsatz von Algorithmen des maschinellen Lernens zur Parameteroptimierung und Gewichtsanpassung.

- Hinzufügen einer Stop-Loss-Strategie (z. B. Trailing-Stop, prozentualer Stop-Loss) zur Risikokontrolle.

- Einführung eines Volumenfilters, um Fehlsignale durch Volumenindikatoren zu vermeiden.

- Optimierung der Ausstiegsregeln, z. B. in Kombination mit Kerzenformationen, Ausbruchssignalen usw.

- Bestätigung des Trends auf höheren Zeitrahmen, Einstieg auf niedrigeren Zeitrahmen zur Trendverfolgung.

Zusammenfassung

Die EMA-Crossover-Strategie ist eine einfache und praktische Trendfolgestrategie. Sie kann mittelfristige Trends erkennen und zeitnahe Kauf-/Verkaufssignale erzeugen. Die Kombination mit dem SuperTrend-Indikator filtert Rauschen effektiv heraus und reduziert Fehltrades. Allerdings besteht weiterhin das Risiko von Verzögerungen und Fehlsignalen. Durch Parameteroptimierung, Stop-Loss, Kombination mit anderen Indikatoren usw. kann die Strategie verbessert werden. Die EMA-Crossover-Strategie ist einfach zu bedienen und eignet sich für die Verfolgung von mittel- bis langfristigen Trends. Sie ist eine wirksame Strategie für Einsteiger.

- 1